|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Комплексный анализ финансового состояния предприятия.Стр 1 из 4Следующая ⇒

Комплексный анализ финансового состояния предприятия.

ПЛАН

ВСТУПЛЕНИЕ................................................................................................ 3 1. ХАРАКТЕРИСТИКА КОМПЛЕКСНОГО АНАЛИЗА ФИНАНСОВО – ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ В СОВРЕМЕННЫХ УСЛОВИЯХ 5 1.1.Предварительная оценка финансового состояния предприятия......... 5 1.2.Методика анализа финансово - хозяйственного состояния................. 8 1.3.Показатели финансового состояния.................................................... 10 2. КОМПЛЕКСНАЯ ОЦЕНКА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ОАО „ЧМК””.......... 17 2.1. Оценка структуры баланса................................................................. 17 2.2.Оценка платежеспособности и ликвидности....................................... 18 2.3. Анализ финансовых результатов предприятия................................. 23 2.4. Анализ деловой активности.............................................................. 24 2.5. Оценка вероятности банкротства...................................................... 26 2.6. Оценка безубыточности..................................................................... 28 3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СТАБИЛИЗАЦИИ ФИНАНСОВО – ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ......................... 30 ЗАКЛЮЧЕНИЕ............................................................................................. 31 СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ...................................... 32 ПРИЛОЖЕНИЕ............................................................................................. 34

Финансовое состояние - это самая важная характеристика экономической деятельности предприятия во внешней среде. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированны экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям. Поэтому можно считать, что основная задача анализа финансового состояния - показать состояние предприятия для внутренних и внешних потребителей, количество которых при развитии рыночных отношений значительно растет. Целью анализа финансового состояния предприятия является оценка его текущего состояния, а также определение того, по каким направлениям нужно вести работу по улучшению этого состояния. При этом желаемым является такое состояние финансовых ресурсов, при котором предприятие, свободно маневрируя средствами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также расходы по его расширению и возобновлению. Основная цель данной курсовой работы– обосновать принципы и методы анализа финансово-хозяйственного состояния отечественных предприятий. Соответственно поставленной цели в курсовой работе решаются следующие задачи: · исследование экономической сути такого понятия как „финансовое состояние предприятия”; · определение роли финансового состояния в эффективности хозяйственной деятельности предприятия; · комплексная оценка финансового состояния действующего отечественного предприятия; Предметом исследования выступают модели диагностикой финансово-хозяйственного состояния отечественных предприятий. Объектом исследования является диагностика финансово-хозяйственного состояния ОАО «ЧМП». Курсовая работа состоит из трех глав, в которых последовательно исследуется поставленная проблема.

ХАРАКТЕРИСТИКА КОМПЛЕКСНОГО АНАЛИЗА ФИНАНСОВО – ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ В СОВРЕМЕННЫХ УСЛОВИЯХ Предварительная оценка финансового состояния предприятия

Финансовый анализ используется как самой компанией, так и внешними субъектами рынка при осуществлении различных сделок или для предоставления информации о финансовом состоянии компании третьим лицам. Как правило, финансовый анализ проводится при: · реструктуризации. В процессе выделения структурных подразделений в отдельные бизнес-единицы необходимо оценивать такие показатели их текущей деятельности, как размеры дебиторской и кредиторской задолженностей, рентабельность, оборачиваемость материальных запасов, производительность труда и т. д. Благоприятное финансовое состояние структурной единицы может послужить дополнительным фактором в пользу оставления ее в составе компании; · оценке стоимости бизнеса, в том числе для его продажи/покупки. Обоснованная оценка финансового состояния позволяет назначить справедливую цену сделки и может служить инструментом изменения суммы сделки; · получении кредита/привлечении инвестора. Результаты финансового анализа деятельности компании являются основным индикатором для банка или инвестора при принятии решения о выдаче кредита; · выходе на фондовую биржу (с облигациями или акциями). По требованиям российских и западных бирж компания обязана рассчитывать определенный набор коэффициентов, отражающих ее финансовое состояние, и публиковать эти коэффициенты в отчетах о своей деятельности. Например, по российскому законодательству в проспекте эмиссии ценных бумаг компании необходимо указывать степень покрытия платежей по обслуживанию долгов, уровень просроченной задолженности, оборачиваемость чистых активов, долю налога на прибыль в прибыли до налогообложения и т. д. Финансовый анализ может проводиться для сравнения собственной компании с другой (бенчмаркинг). Для проведения разовых оценок финансового состояния предприятия имеет смысл привлекать профессиональных оценщиков и аудиторов. Это позволит повысить надежность оценки в глазах третьих лиц. В оперативной деятельности финансовый анализ используется для: · оценки финансового состояния компании; · установления ограничений при формировании планов и бюджетов. Например, можно ограничить ликвидность компании (указать, что она должна быть не ниже определенного уровня), оборачиваемость запасов, соотношение собственных и заемных средств, стоимость привлечения капитала и т. д. Во многих компаниях существует практика установления лимитов для филиалов и дочерних предприятий на основе таких показателей, как рентабельность, себестоимость продукции, отдача на инвестиции и т. д.; · оценки прогнозируемых и достигнутых результатов деятельности. Анализ начинается с обзора основных показателей деятельности предприятия. В ходе этого обзора необходимо рассмотреть следующие вопросы: · имущественное положение предприятия на начало и конец отчетного периода; · условия работы предприятия в отчетном периоде; · перспективы финансово-хозяйственной деятельности предприятия. Имущественное положение предприятия на начало и конец отчетного периода характеризуются данными баланса. Сравнивая динамику итогов разделов актива баланса, можно выяснить тенденции изменения имущественного положения. Информация об изменении в организационной структуре управления, открытии новых видов деятельности предприятия, особенностях работы с контрагентами и др. обычно содержится в пояснительной записке к годовой бухгалтерской отчетности. Результативность и перспективность деятельности предприятия могут быть обобщенно оценены по данным анализа динамики прибыли, а также сравнительного анализа элементов роста средств предприятия, объемов его производственной деятельности и прибыли. Информация о недостатках в работе предприятия может непосредственно присутствовать в балансе в явном или завуалированном виде. Данный случай может иметь место, когда в отчетности есть статьи, свидетельствующие о крайне неудовлетворительной работе предприятия в отчетном периоде и о сложившемся в результате этого плохом финансовом положении (например, статья «Убытки»). В балансах вполне рентабельных предприятий могут присутствовать также в скрытом, завуалированном виде статьи, свидетельствующие об определенных недостатках в работе. Это может быть вызвано не только с фальсификациями со стороны предприятия, но и принятой методикой составления отчетности, согласно которой многие балансовые статьи комплексные (например, статьи «Прочие дебиторы», «Прочие кредиторы»). Оценка структуры баланса

Основой для анализа активов и пассивов ОАО «ЧМК» является аналитический агрегированный баланс, который представлен в приложении А и Б. Проанализировав баланс предприятия нами были выявлены как позитивные так и негативные тенденции. Позитивные: · наблюдается увеличение имущества предприятия за период 2000-2001 гг. – на 26808 тыс. руб. или 30, 87%; · увеличение имущества произошло, в основном, за счет увеличения оборотных активов на 29630 тыс. руб. или 219, 08% и запасов на 23976 тыс. руб. или 603, 17 % (период 2000-2001 гг.); · за период 2001-2002 гг. наблюдается уменьшения задолженности по краткосрочным кредитам на 5841 тыс. руб. или 37, 39% Негативные: · за период 2001-2002 гг. произошло уменьшение имущества предприятии на 2878 тыс. руб. или 2, 53%; · уменьшение произошло, в основном, за счет сокращения оборотных активов на 5466 тыс. руб. или 12, 67% и запасов на 16414 тыс. руб. или 58, 72%; · за период 2000-2001 гг. наблюдается сокращение собственного капитала предприятия на 3049 тыс. руб. или 3, 91%; · денежные средства предприятия сократились на 124 тыс. руб. или 16, 71% (2000-2001 гг.) и 45 тыс. руб. или 7, 28% (2001-2002 гг.); · необоротные активы уменьшились на 2822 тыс. руб. или 3, 85% (2000-2001) гг.; · наблюдается увеличение кредиторской задолженности предприятия на 14842 тыс. руб. или 179, 75% (2000-2001 гг.) и 2736 тыс. руб. или 11, 84% в 2001-2002 гг.. · дебиторская задолженность предприятия также имеет тенденцию к увеличению (период 2000-2001 гг. – на 5487 тыс. руб. или 88, 26%; период 2001-2002 гг. – на 11827 тыс. руб. или 101, 05%).

Анализ деловой активности

Рассмотрим показатели деловой активности предприятия в анализируемом периоде (см. табл. 2.5).

Таблица 2.5

Оценка безубыточности

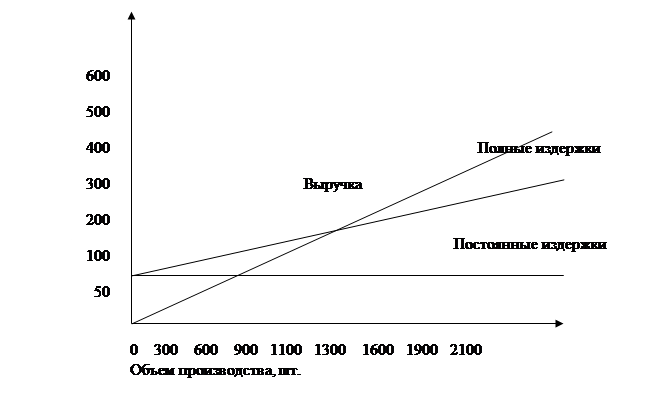

Все затраты предприятия могут быть подразделены на две части: переменные расходы (производственные), изменяющиеся пропорционально объему производства, и постоянные расходы (периодические), которые, как правило, остаются стабильными при изменении объема выпуска. Выручка от реализации продукции за вычетом себестоимости в объеме производственных переменных расходов составляет маржинальный доход, являющийся важным параметром в оценке управленческих решений. К переменным (производственным) расходам относятся прямые материальные затраты, заработная плата производственного персонала с соответствующими отчислениями, а также расходы по содержанию и эксплуатации оборудования и ряд других общепроизводственных расходов. К постоянным относятся административные и управленческие расходы, амортизационные отчисления, расходы по сбыту и реализации продукции, расходы по исследованию рынка, другие общие управленческие, коммерческие и общехозяйственные расходы. Одним из основных практических результатов использования классификации расходов предприятия по принципу зависимости от объема производства является возможность прогнозирования прибыли, исходя из предполагаемого состояния расходов, а также определение для каждой конкретной ситуации объема реализации, обеспечивающего безубыточную деятельность. Величину выручки от реализации, при которой предприятие будет в состоянии покрыть свои расходы без получения прибыли, принято называть критическим объемом производства (" мертвой точкой" ). Проведём оценку безубыточности для ОАО «ЧМК». Для расчетов возьмем следующие данные: · Выручка = 434678 руб. · Постоянные расходы = 55104 руб. · Переменные расходы = 14313 руб. · Объём реализации = 10000 шт. · Цена реализации = 43, 47 руб. Посчитаем точку безубыточности аналитическим методом: Точка безубыточности в натуральных единицах = Постоянные расходы / (Цена – Переменные расходы на единицу продукции) Подсчитаем переменные расходы на единицу продукции: 14313 / 10000 = 1, 43 (руб.) · Точка безубыточности в натуральных единицах = 55104 / (43, 47 – 1, 43) = 1311 (шт.) Определим точку безубыточности графическим методом (рис. 2.1)

Рис. 2.1 Точка безубыточности ОАО „ЧМК”

Если провести перпендикуляр из точки пересечения графиков выручки и полных издержек мы получим, что уровень безубыточности при данных условиях равен 1311 шт. Из проведённых вычислений можно сделать вывод, что исследуемое предприятие прибыльно. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СТАБИЛИЗАЦИИ ФИНАНСОВО – ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Исходя из результатов проведенного анализа мы можем сделать следующие заключения. Предприятие хоть и прибыльное, но имеет ряд проблем. Так, имеются проблемы с финансовой стойкостью предприятия, о чем свидетельствую резкие скачки в показателях финансовой стойкости. Показатель абсолютной ликвидности предприятия не соответствует нормативным значениям, что свидетельствует о том, что предприятие не сможет быстро покрыть все свои обязательства. Хотя общая ликвидность баланса предприятия в долгосрочной перспективе нормальная. Не понятна ситуация с себестоимостью продукции, в 2002 г. она уменьшилась на более чем 20%, но не понятно за счет чего. Упали объемы реализации продукции, хотя за счет уменьшения себестоимости предприятие получило в отчетном периоде больше чистой прибыли. Основываясь на выявленных диспропорциях в финансово-хозяйственной деятельности предприятия мы можем рекомендовать руководству предприятия следующее. Во-первых, руководству предприятием необходимо ликвидировать скачкообразные изменения в финансовой стойкости предприятия. Во-вторых, необходимо довести показатели быстрой ликвидности к нормативным значениям, это можно сделать за счет увеличения денежных средств на расчетном счету предприятия. В-третьих, необходимо прояснить ситуацию с уменьшением себестоимости продукции и уменьшением объема реализации. Давать какие-либо рекомендации на этот счет возможно только после получения полной информации. ЗАКЛЮЧЕНИЕ

В качестве заключения резюмируем основные положения курсовой работы: · развитие рыночных отношений повышает ответственность и самостоятельность предприятий и других субъектов рынка в подготовке и принятии управленческих решений. Эффективность этих решений во многом зависит от объективности, своевременности и обстоятельности оценивания существующего и ожидаемого финансово-хозяйственного состояния предприятия; · чистая прибыль ОАО «ЧМП» в анализируемом периоде увеличилась на 21413 тыс. руб. или 26, 37%, что является положительной тенденцией. Если проанализировать за счет чего произошло увеличение величины чистой прибыли, то здесь ситуация не однозначная, так мы можем наблюдать уменьшения объема реализации продукции на 54228 тыс. руб. или 11, 09%. Но в то же время происходит снижение себестоимости реализованной продукции на 67270 тыс. руб. или 21, 79%, а с учетом административных затрат и затрат на сбыт уменьшение себестоимости составило 20, 13%. Мы не можем сказать какие мероприятия повлекли такое снижение себестоимости, возможно что снижение себестоимости повлекло ухудшение качества продукции, так как произошло снижение объема реализации; · руководству предприятием необходимо ликвидировать скачкообразные изменения в финансовой стойкости предприятия; · необходимо довести показатели быстрой ликвидности к нормативным значениям, это можно сделать за счет увеличения денежных средств на расчетном счету предприятия. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Бланк И.А. Основы финансового менеджмента. – Киев: Изд-во «Ника-Центр», 1999 г. 2. Бобылева А.З. Финансовый менеджмент: - М.: Издательство РОУ, 99- 152с. 3. Бочаров В.В. Финансовое моделирование. Учебное пособие – СПб.: Питер, 2000. 4. Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской отчетности для принятия решений. М.: Издательский дом «Герда», 1999г. 5. Грамотенко Т.А. Банкротство предприятий: экономические аспекты. М.: Приор, 1998 г. 6. Гребнев Л.С. Нуреев Р.М. Экономика. М.: -Вита-Пресс, 2000 г. с.432. 7. Дягтеренко В.Г. Основы логистики и маркетинга. – Ростов-на-Дону: Экспертное бюро, М.: Гардарика, 1996. –120 с. 8. Донцова Л.В. Анализ бухгалтерской отчетности.–М.: ДИС, 1999 г. с.234. 9. Ефимова О.В. Финансовый анализ.- М.: Издательство «Бухгалтерский учет», 2002 г., с.528. 10. Журавлев В.В. Анализ финансово-хозяйственной деятельности предприятий: ЧИЭМ СПбГТУ. Чебоксары, 1999- 135с. 11. Ковалев А.И. Анализ финансового состояния предприятия. – М.: Центр экономики и маркетинга, 2000. – 480с. 12. Ковалев В.В. Финансовый анализ. М.: Финансы и статистика, 2001. – 512с. 13. Ковалев В.В. Как читать баланс. М.: Финансы и статистика, 1999. – 480с. 14. Козлова О.И. Оценка кредитоспособности предприятия. М.: АО «АРГО», 1999 г. с. 274. 15. Любушин Н.П. Анализ финансово-экономической деятельности предприятия. М.: ЮНИТИ, 1999. – 471с. 16. Нерушин Ю.М. Коммерческая логистика. М.: Банки и биржи, ЮНИТИ, 1997. – 271с. 17. Макарьян Э.К., Герасименко Г.Л. Финансовый анализ. М.: ПРИОР, 1999 г. с. 319. 18. Международные стандарты финансовой отчетности. – М.: Аскери-Асса, 1999 г. с.120. 19. Муравьев А.И. Теория экономического анализа. М.: Финансы и статистика, 1998 г. с.495. 20. Павлова Л.Н. Финансовый менеджмент. М.: Банки и биржи, 1998. – 400с. ПРИЛОЖЕНИЕ

Комплексный анализ финансового состояния предприятия.

ПЛАН

ВСТУПЛЕНИЕ................................................................................................ 3 1. ХАРАКТЕРИСТИКА КОМПЛЕКСНОГО АНАЛИЗА ФИНАНСОВО – ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ В СОВРЕМЕННЫХ УСЛОВИЯХ 5 1.1.Предварительная оценка финансового состояния предприятия......... 5 1.2.Методика анализа финансово - хозяйственного состояния................. 8 1.3.Показатели финансового состояния.................................................... 10 2. КОМПЛЕКСНАЯ ОЦЕНКА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ОАО „ЧМК””.......... 17 2.1. Оценка структуры баланса................................................................. 17 2.2.Оценка платежеспособности и ликвидности....................................... 18 2.3. Анализ финансовых результатов предприятия................................. 23 2.4. Анализ деловой активности.............................................................. 24 2.5. Оценка вероятности банкротства...................................................... 26 2.6. Оценка безубыточности..................................................................... 28 3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СТАБИЛИЗАЦИИ ФИНАНСОВО – ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ......................... 30 ЗАКЛЮЧЕНИЕ............................................................................................. 31 СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ...................................... 32 ПРИЛОЖЕНИЕ............................................................................................. 34

Финансовое состояние - это самая важная характеристика экономической деятельности предприятия во внешней среде. Оно определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированны экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям. Поэтому можно считать, что основная задача анализа финансового состояния - показать состояние предприятия для внутренних и внешних потребителей, количество которых при развитии рыночных отношений значительно растет. Целью анализа финансового состояния предприятия является оценка его текущего состояния, а также определение того, по каким направлениям нужно вести работу по улучшению этого состояния. При этом желаемым является такое состояние финансовых ресурсов, при котором предприятие, свободно маневрируя средствами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также расходы по его расширению и возобновлению. Основная цель данной курсовой работы– обосновать принципы и методы анализа финансово-хозяйственного состояния отечественных предприятий. Соответственно поставленной цели в курсовой работе решаются следующие задачи: · исследование экономической сути такого понятия как „финансовое состояние предприятия”; · определение роли финансового состояния в эффективности хозяйственной деятельности предприятия; · комплексная оценка финансового состояния действующего отечественного предприятия; Предметом исследования выступают модели диагностикой финансово-хозяйственного состояния отечественных предприятий. Объектом исследования является диагностика финансово-хозяйственного состояния ОАО «ЧМП». Курсовая работа состоит из трех глав, в которых последовательно исследуется поставленная проблема.

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 267; Нарушение авторского права страницы