|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Показатели деловой активности ОАО «ЧМК» ⇐ ПредыдущаяСтр 4 из 4

Рассмотрим каждый из приведенных показателей отдельно: 1. фондоотдача – показывает сколько выручки приходится на единицу основных фондов. Как видим, этот показатель имеет тенденцию к уменьшению, что является несколько негативной тенденцией и свидетельствует об уменьшении эффективности использования основных фондов предприятия; 2. период одного оборота оборотных средств – определяет средний период от расходования средств для производства продукции к получению средств за реализованную продукцию. Уменьшение этого показателя свидетельствует о более эффективном использовании оборотных средств на предприятии. В нашем случае наблюдается сначала увеличение (2001 г.), а потом существенное уменьшение данного показателя; 3. период одного оборота запасов – это период, в течение которого запасы трансформируются в денежные средства. Наблюдается очень сильное увеличение данного показателя (с 10 дней в 2000 г. до 42 дней в 2002 г.), что являются негативной тенденцией; 4. показатели периода погашения дебиторской и кредиторской задолженности свидетельствуют о том, что предприятие намного больше времени пользуется по существу бесплатным кредитом со стороны собственных кредиторов чем само кредитует (бесплатно) другие предприятия.

Оценка вероятности банкротства

Вопросом прогнозирования неплатежеспособности всегда занимались как академические круги, так и бизнес-консультанты. Поэтому, можно говорить как о теоретическом, так и практическом подходе к проблеме. Первые опыты по оценке состояния компании были начаты еще в девятнадцатом веке. Показатель кредитоспособности был, по-видимому, первым показателем, что применялся для подобных целей. Особенно активными в этой области были купцы, будучи особенно заинтересованными, в определении потенциальной платежеспособности своих клиентов. В 1826 году увидел свет первый дайджест компаний, что отказались платить по своим обязательствам, который впоследствии был известен как Stubbs Gazette. Однако только в двадцатом веке финансовые и экономические показатели стали широко использоваться, причем не только для прогнозирования банкротства, как такого, но и для прогнозирования разных финансовых затруднений. Таким образом, до действительного момента существует более сотни разных работ, посвященных прогнозированию банкротства предприятия. Однако, практически все известные автору работы были выполнены на западе (в основном в США). Соответственно вопрос об их применимости в российских условиях по-прежнему остается открытым. Также следует отметить, накопленный опыт показывает, что модели прогнозирования банкротства, как правило, состоят из разных коэффициентов с некоторыми весами. Причем, какие именно коэффициенты входят в модель, определяется либо на основе статистических, либо экспертных оценок. Для оценки возможности банкротства ОАО «ЧМК» используем показатель Таффлера (ZТ). ZТ = 0, 03х1 + 0, 13х2 + 0, 18х3 + 0, 16х4

х1 = х2 = х3 = х4 = Если ZТ > 0, 3 – предприятие имеет хорошие долгосрочные перспективы, при ZТ < 0, 2 – имеется вероятность банкротства. Рассчитаем показатель Таффлера для ОАО «ЧМК»: ZТ = 0, 03* 10, 495+ 0, 13* 0, 3403 + 0, 18* 0, 0883+ 0, 16* 3, 9243 = 1, 0029 Согласно рассчитанному коэффициенту предприятие имеет хорошие долгосрочные перспективы. Оценка безубыточности

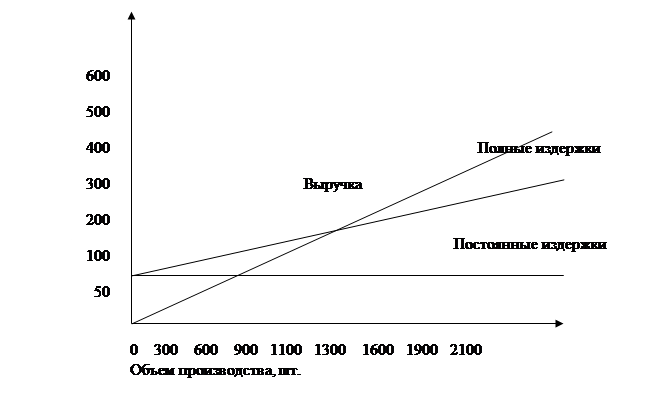

Все затраты предприятия могут быть подразделены на две части: переменные расходы (производственные), изменяющиеся пропорционально объему производства, и постоянные расходы (периодические), которые, как правило, остаются стабильными при изменении объема выпуска. Выручка от реализации продукции за вычетом себестоимости в объеме производственных переменных расходов составляет маржинальный доход, являющийся важным параметром в оценке управленческих решений. К переменным (производственным) расходам относятся прямые материальные затраты, заработная плата производственного персонала с соответствующими отчислениями, а также расходы по содержанию и эксплуатации оборудования и ряд других общепроизводственных расходов. К постоянным относятся административные и управленческие расходы, амортизационные отчисления, расходы по сбыту и реализации продукции, расходы по исследованию рынка, другие общие управленческие, коммерческие и общехозяйственные расходы. Одним из основных практических результатов использования классификации расходов предприятия по принципу зависимости от объема производства является возможность прогнозирования прибыли, исходя из предполагаемого состояния расходов, а также определение для каждой конкретной ситуации объема реализации, обеспечивающего безубыточную деятельность. Величину выручки от реализации, при которой предприятие будет в состоянии покрыть свои расходы без получения прибыли, принято называть критическим объемом производства (" мертвой точкой" ). Проведём оценку безубыточности для ОАО «ЧМК». Для расчетов возьмем следующие данные: · Выручка = 434678 руб. · Постоянные расходы = 55104 руб. · Переменные расходы = 14313 руб. · Объём реализации = 10000 шт. · Цена реализации = 43, 47 руб. Посчитаем точку безубыточности аналитическим методом: Точка безубыточности в натуральных единицах = Постоянные расходы / (Цена – Переменные расходы на единицу продукции) Подсчитаем переменные расходы на единицу продукции: 14313 / 10000 = 1, 43 (руб.) · Точка безубыточности в натуральных единицах = 55104 / (43, 47 – 1, 43) = 1311 (шт.) Определим точку безубыточности графическим методом (рис. 2.1)

Рис. 2.1 Точка безубыточности ОАО „ЧМК”

Если провести перпендикуляр из точки пересечения графиков выручки и полных издержек мы получим, что уровень безубыточности при данных условиях равен 1311 шт. Из проведённых вычислений можно сделать вывод, что исследуемое предприятие прибыльно. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СТАБИЛИЗАЦИИ ФИНАНСОВО – ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Исходя из результатов проведенного анализа мы можем сделать следующие заключения. Предприятие хоть и прибыльное, но имеет ряд проблем. Так, имеются проблемы с финансовой стойкостью предприятия, о чем свидетельствую резкие скачки в показателях финансовой стойкости. Показатель абсолютной ликвидности предприятия не соответствует нормативным значениям, что свидетельствует о том, что предприятие не сможет быстро покрыть все свои обязательства. Хотя общая ликвидность баланса предприятия в долгосрочной перспективе нормальная. Не понятна ситуация с себестоимостью продукции, в 2002 г. она уменьшилась на более чем 20%, но не понятно за счет чего. Упали объемы реализации продукции, хотя за счет уменьшения себестоимости предприятие получило в отчетном периоде больше чистой прибыли. Основываясь на выявленных диспропорциях в финансово-хозяйственной деятельности предприятия мы можем рекомендовать руководству предприятия следующее. Во-первых, руководству предприятием необходимо ликвидировать скачкообразные изменения в финансовой стойкости предприятия. Во-вторых, необходимо довести показатели быстрой ликвидности к нормативным значениям, это можно сделать за счет увеличения денежных средств на расчетном счету предприятия. В-третьих, необходимо прояснить ситуацию с уменьшением себестоимости продукции и уменьшением объема реализации. Давать какие-либо рекомендации на этот счет возможно только после получения полной информации. ЗАКЛЮЧЕНИЕ

В качестве заключения резюмируем основные положения курсовой работы: · развитие рыночных отношений повышает ответственность и самостоятельность предприятий и других субъектов рынка в подготовке и принятии управленческих решений. Эффективность этих решений во многом зависит от объективности, своевременности и обстоятельности оценивания существующего и ожидаемого финансово-хозяйственного состояния предприятия; · чистая прибыль ОАО «ЧМП» в анализируемом периоде увеличилась на 21413 тыс. руб. или 26, 37%, что является положительной тенденцией. Если проанализировать за счет чего произошло увеличение величины чистой прибыли, то здесь ситуация не однозначная, так мы можем наблюдать уменьшения объема реализации продукции на 54228 тыс. руб. или 11, 09%. Но в то же время происходит снижение себестоимости реализованной продукции на 67270 тыс. руб. или 21, 79%, а с учетом административных затрат и затрат на сбыт уменьшение себестоимости составило 20, 13%. Мы не можем сказать какие мероприятия повлекли такое снижение себестоимости, возможно что снижение себестоимости повлекло ухудшение качества продукции, так как произошло снижение объема реализации; · руководству предприятием необходимо ликвидировать скачкообразные изменения в финансовой стойкости предприятия; · необходимо довести показатели быстрой ликвидности к нормативным значениям, это можно сделать за счет увеличения денежных средств на расчетном счету предприятия. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Бланк И.А. Основы финансового менеджмента. – Киев: Изд-во «Ника-Центр», 1999 г. 2. Бобылева А.З. Финансовый менеджмент: - М.: Издательство РОУ, 99- 152с. 3. Бочаров В.В. Финансовое моделирование. Учебное пособие – СПб.: Питер, 2000. 4. Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской отчетности для принятия решений. М.: Издательский дом «Герда», 1999г. 5. Грамотенко Т.А. Банкротство предприятий: экономические аспекты. М.: Приор, 1998 г. 6. Гребнев Л.С. Нуреев Р.М. Экономика. М.: -Вита-Пресс, 2000 г. с.432. 7. Дягтеренко В.Г. Основы логистики и маркетинга. – Ростов-на-Дону: Экспертное бюро, М.: Гардарика, 1996. –120 с. 8. Донцова Л.В. Анализ бухгалтерской отчетности.–М.: ДИС, 1999 г. с.234. 9. Ефимова О.В. Финансовый анализ.- М.: Издательство «Бухгалтерский учет», 2002 г., с.528. 10. Журавлев В.В. Анализ финансово-хозяйственной деятельности предприятий: ЧИЭМ СПбГТУ. Чебоксары, 1999- 135с. 11. Ковалев А.И. Анализ финансового состояния предприятия. – М.: Центр экономики и маркетинга, 2000. – 480с. 12. Ковалев В.В. Финансовый анализ. М.: Финансы и статистика, 2001. – 512с. 13. Ковалев В.В. Как читать баланс. М.: Финансы и статистика, 1999. – 480с. 14. Козлова О.И. Оценка кредитоспособности предприятия. М.: АО «АРГО», 1999 г. с. 274. 15. Любушин Н.П. Анализ финансово-экономической деятельности предприятия. М.: ЮНИТИ, 1999. – 471с. 16. Нерушин Ю.М. Коммерческая логистика. М.: Банки и биржи, ЮНИТИ, 1997. – 271с. 17. Макарьян Э.К., Герасименко Г.Л. Финансовый анализ. М.: ПРИОР, 1999 г. с. 319. 18. Международные стандарты финансовой отчетности. – М.: Аскери-Асса, 1999 г. с.120. 19. Муравьев А.И. Теория экономического анализа. М.: Финансы и статистика, 1998 г. с.495. 20. Павлова Л.Н. Финансовый менеджмент. М.: Банки и биржи, 1998. – 400с. ПРИЛОЖЕНИЕ

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 278; Нарушение авторского права страницы

;

;  ;

;

.

.