|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Сравнительная характеристика финансового и управленческого учета

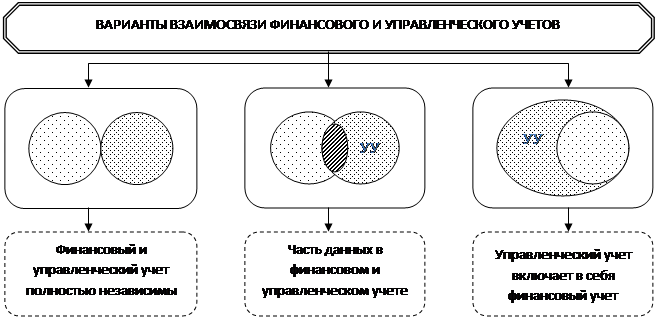

Управленческий и финансовый учет образуют единую систему бухгалтерского учета на предприятии. Общепринятые принципы финансового учета действуют и в управленческом учете. И в финансовом и в управленческом учете используется оперативная информация. Предъявляются единые требования в первичной документации, которая является источником информации как для финансового, так и управленческого учета. Данные и финансового и управленческого учетов используются для принятия решений. Основное предназначение управленческого учета — предоставление информации руководителям. Грамотная система управленческого учета позволяет точно ответить на вопросы, на чем компания зарабатывает деньги и где она их тратит, какой из выпускаемых продуктов или какое направление бизнеса приносит наибольшие доходы, какова эффективность того или иного управленческого решения (на практике зачастую все это не очевидно — продукт/услуга, считающаяся выгодной, реально может быть убыточной). Основные соотношения между финансово-бухгалтерским и управленческим учетом приведены в таблице 1(приложение № 1). Каждая компания самостоятельно разрабатывает систему управленческого учета, основываясь на собственных представлениях об информации, необходимой для принятия рациональных управленческих решений. В связи с этим в управленческом учете в принципе не существует единого универсального решения о том, какая информация должна собираться и анализироваться. Соответственно, не бывает и единого универсального уровня детализации. Вопрос о различиях управленческого и бухгалтерского учета не только теоретический, от его решения напрямую зависит технология управленческого учета, а значит, стоимость и эффективность процесса. Многие руководители считают, что к построению управленческого учета надо активно подключать бухгалтерию. Так происходит на 80 % предприятий, и зачастую результат получается плачевным. Прежде всего, нынешние бухгалтерии занимаются по большей части учетом финансовым, а еще и налоговым, которые значительно отличаются от управленческого по технологиям и представляемым данным. Финансовый учет точен, должен соответствовать жестким требованиям законодательства и значительно запаздывает по отношению к событию. Управленческий учет законодательно не ограничен и должен соответствовать только требованиям конкретного руководителя. Информация о произошедших в финансах и на производстве изменениях должна поступать очень оперативно, почти мгновенно. Движение финансовых и материальных потоков на предприятии при детальном изучении может дать массу информации. Например, подробный анализ счета дебиторской задолженности покажет, сколько вам должны случайные и постоянные клиенты; изучение того, как платили постоянные клиенты в прошлом, поможет дать прогноз поступления денег на счет на ближайший месяц. Нынешние бухгалтеры, и без того замученные инновациями, зачастую ожесточенно сопротивляются попыткам подключить их к внутренним реформам. Более приспособленными для ведения управленческого учета оказываются финансовые отделы на новых предприятиях или планово-экономические - на старых. Опыт показывает, что грамотная постановка производства является необходимым, но недостаточным условием процветания. После становления фирмы ключевым фактором ее дальнейшего развития становится организация процесса ведения бизнеса в целом. Преуспевать в течение длительного времени способны те, кто умеет достигать оптимального соотношения издержек и качества продукции. Различия во взглядах экономистов на необходимость деления бухгалтерского учета на управленческую и финансовую подсистемы обусловлено, что данные виды учета по-разному взаимодействуют между собой на различных предприятия, что и вызывает некоторые разногласия в понятиях (рисунок 1).

Рисунок 1 – Варианты взаимодействия управленческого и финансового учета на коммерческих предприятиях

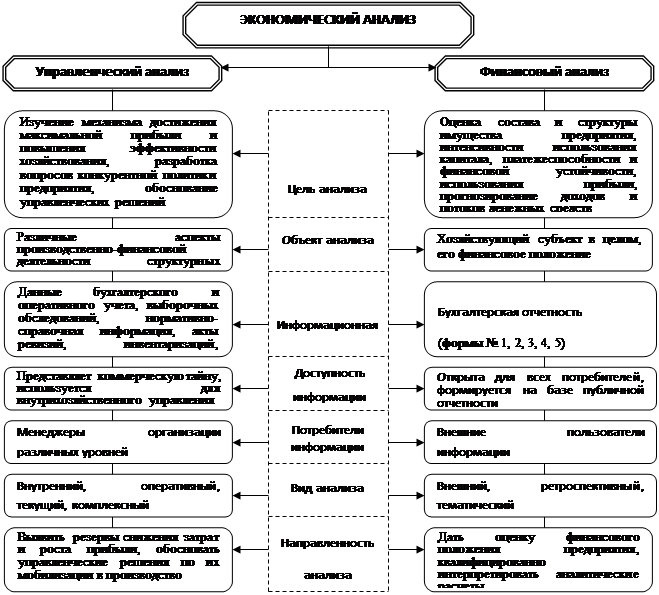

Выбор варианта взаимодействия учетов осуществляется на каждом предприятии самостоятельно, в зависимости от преследуемых целей. Третий вариант взаимодействия финансового и управленческого учета наиболее оптимален с точки зрения качества информации, вырабатываемой каждым учетом, а так же трудовых и временных затрат. Управленческий же учет по определению профессиональной организации Института управленческих бухгалтеров – это добавляющий ценность процесс непрерывного совершенствования планирования, проектирования, измерения и функционирования систем финансовой и нефинансовой информации, который направляет действия менеджмента, мотивирует поведение, поддерживает и создает культурные ценности, необходимые для достижения стратегических, тактических и оперативных целей организации. В отличие от финансового учета, основной целью управленческого учета является удовлетворение потребностей внутренних пользователей информации, а именно менеджеров различных уровней. Экономический анализ в системе управления выполняет связующую функцию между получением информации и принятием управленческих решений. Аналогично бухгалтерскому учету, экономический анализ должен подразделяться на финансовый и управленческий анализ (рисунок 2).

Рисунок 2 – Сравнительная характеристика финансового и управленческого анализа

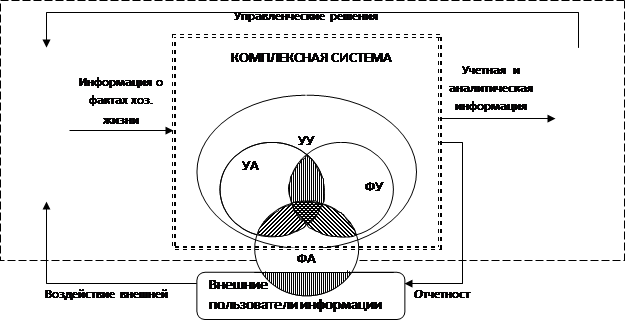

Разделение анализа на финансовый и управленческий обусловлено сложившимся на практике делением системы бухгалтерского учета в масштабе предприятия на финансовый учет и управленческий учет. Бухгалтерский учет создает информационную систему, оперирующую данными об активах предприятия, капитале и пассивах, отражает факты хозяйственной жизни по движению материальных ценностей, выпуску продукции и ее реализации. Современная информационная база анализа хозяйственной деятельности предприятия формируется на принципах комплексности и системности. Соответственно бухгалтерский учет и отчетность, многие внеучетные данные, отвечающие требованиям строгой системности и взятые в комплексе, обеспечивают потребности аналитического исследования хозяйственно-финансовой, коммерческой деятельности всех предприятий (при любой форме собственности). Исходя из вышесказанного, предлагается принципиальная схема построения комплексной системы финансового, управленческого учета и анализа на предприятии (рисунок 3). УУ – управленческий учет; ФУ – финансовый учет; УА – управленческий анализ; ФА – Финансовый анализ.

Рисунок 3 – Схема построения комплексной системы финансового, управленческого учета и анализа и ее взаимосвязи с внешней средой

Комплексная система учета и анализа представляет собой многофункциональный комплекс элементов по сбору, обобщению и анализу многогранной финансовой и управленческой информации, удовлетворяющей интересам различных пользователей.

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 252; Нарушение авторского права страницы