|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Реализация методик анализа затрат в области учета

Структура затрат организации по экономическим элементам (представлена в таблице табл. 5) за 2004 год.

Таблица 5 - Структура затрат организации по экономическим элементам, тыс. руб.

Как видно из табл. 5, основную долю затрат составляют затраты по статье «прочие затраты». Из таблицы 5 также видно, что в 2004 году затраты на выпуск продукции оказались выше запланированных на 13938, 7 тыс. руб. Отклонение материальных затрат, затрат на оплату труда и социальные нужды от плановых норм незначительно, на 130, 3 тыс. руб., или на 0, 47 %, на 5492, 8 тыс. руб. или -4, 76% и на 1428, 2 тыс. руб. или на -1, 24 % соответственно. Прочие затраты оказались больше плановых на 9228 тыс. руб., или на 5, 4 %. Отклонение сумм амортизации от запланированных незначительно – 0, 13 % в сторону уменьшения. Увеличилась доля переменных затрат – с 58, 55 % (44097, 8тыс. руб.) до 58, 55% (69739, 1 тыс. руб.), и, соответственно, снизилась доля постоянных затрат на 2045тыс. руб. или на 4, 11%. Структура затрат по элементам за 2005 год приведена в табл. 6.

Таблица 6 - Структура затрат по экономическим элементам в 2005 году, тыс. руб.

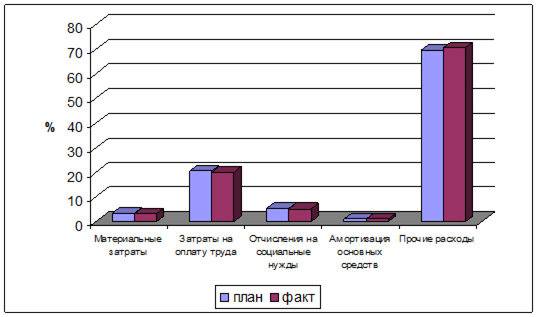

Как видно из табл. 6, в структуре затрат по элементам в 2005 году произошли аналогичные изменения. Основную долю затрат также составляют затраты по статье «прочие затраты». Из таблицы 6 также видно, что в 2005 году затраты на выпуск продукции оказались выше запланированных на 6089, 1 тыс. руб. Отклонение материальных затрат, затрат на оплату труда и социальные нужды от плановых норм незначительно, на 45, 57 тыс. руб., или на –0, 022 %, на 1118, 7 тыс. руб. или -0, 6% и на 291 тыс. руб. или на -0, 14 % соответственно. Прочие затраты оказались больше плановых на 7386 тыс. руб., или на 1, 1 %. Отклонение сумм амортизации от запланированных незначительно – 0, 08% в сторону уменьшения. Увеличилась доля переменных затрат – с 55, 5 % (60369 тыс. руб.) до 57, 26% (66459 тыс. руб.), и, соответственно, снизилась доля постоянных затрат на 1644, 9 тыс. руб. или на 2, 01%. Более наглядно структуру затрат по элементам можно представить на рис. 7.

Рисунок 7 -Структура затрат по элементам в 2005 году Более подробно структуру прочих затрат можно представить в табл. 7 и на рис. 7.

Таблица 7 - Структура «прочих» затрат по видам (в 2005 году)

Как видно из табл. 7. и рис. 7, наибольший удельный вес в «прочих» затратах имеют затраты на консультации, затраты на транспорт.

Рисунок 8 - Структура «прочих» затрат по видам

Для выявления причин изменения общих затрат рассматривают структуру затрат на производство, а затем влияние ее изменения на изменение общих затрат. Расчет производится по формулам:

∆ Оз (N) = Зp0 · In - З p0 (2)

∆ Оз (структура затрат) = Зp1 – Зp0 · In (3) Где Оз – общая сумма затрат; Зp – затраты каждого вида (по элементам затрат); N – выпуск продукции; I – индекс выпуска продукции.

Таблица 8 - Анализ структуры затрат на производство

Таблица 9 - Расчет влияния изменения структуры затрат на изменение общих затрат

In = 81299, 1/117218, 3 = 0, 69

∆ О з = (-961, 155 + 1236, 85) + (-8032, 1+ 5658) + (-279, 62+ 518, 22) + (-13841, 5 + 52237, 5) = 36536, 195 тыс. руб. Таким образом, увеличение общих затрат было вызвано увеличением затрат по всем экономическим элементам. Если бы объем производства остался на уровне 2004 г. увеличение себестоимости составило бы 59650, 57 тыс.руб., но снижение объема производства сократило данный рост себестоимости до 36535, 195 тыс. руб. Для характеристики уровня и динамики себестоимости продукции применяется показатель затрат на 1 рубль выпущенной продукции. Он представляет собой отношение: A = C/В (4)

где A – затраты на 1 рубль продукции; С – себестоимость продукции; B – объем производства. Сопоставлением затрат на 1 рубль продукции за 2004 и 2005 годы определяется направление изменения показателей (табл. 10).

Таблица 10 - Факторный анализ затрат на 1 рубль продукции в разрезе сметы затрат на производство

Затраты на выпуск продукции в 2005 году по сравнению с предыдущим годом увеличились на 72481 тыс. руб. При этом выпуск продукции увеличился на 94757 тыс. руб. То есть на 1 руб. роста затрат приходится 1, 3 руб. роста выпуска продукции. И в 2004 году и в 2005 году наибольшую долю затрат занимали прочие расходы и заработная плата. В 2005 году материальные затраты значительно выросли, на 275, 87 тыс. руб., или 24, 4 %. Темп роста значительно выше, чем темп роста затрат на оплату труда и отчисления – -0, 09%. Особенно заметно увеличение прочих расходов. Их доля увеличилась соответственно с 44650 до 83046%. Удельный вес в затратах на 1 руб. продукции прочих затрат напротив, снизился с 0, 61 % до 0, 56 %. За счет введения новых мощностей на 235 тыс. руб. увеличилась амортизация основных средств. Влияние факторов на изменение затрат на производство продукции рассчитано в таблице 11.

Таблица 11 - Влияние факторов на изменение затрат в 2005 году

Общее отклонение затрат можно разложить по факторам: 1) изменение затрат за счет изменения структуры (138941-130451); 2) изменение затрат за счет изменения себестоимости (145813-138941); 3) изменение затрат за счет изменения цены (124562-124562)

Таблица 12 - Аналитическая таблица себестоимости продукции организации

Таким образом, в процессе анализа выявлено, что фактический уровень затрат выше планового на 21, 63 коп. Абсолютная сумма перерасхода, принимаемая для оценки выполнения задания по себестоимости, определяется как разность между общей суммой перерасхода от увеличения затрат на 1 руб. продукции в ценах, принятых в плане, и экономией, не учитываемой при оценке выполнения заданий по себестоимости, т. е. 5888 руб., или 4, 51% к себестоимости, исходя из уровня затрат товарной продукции по плану. Перерасход, который образовался в результате невыполнения предусмотренных в плане организационно-технических мероприятий и изменения плановой номенклатуры и ассортимента, определяется путем сравнения затрат на 1 руб. товарной продукции по утвержденному плану без экономии, не учитываемой при оценке выполнения заданий, с уровнем всех затрат. За счет этого фактора затраты увеличились на 7, 04 коп. Общая величина увеличения всех затрат на 1 руб. товарной продукции под влиянием рассмотренных факторов составила 9, 65 коп. Это достаточно большая цифра. Данные вышеприведенного анализа говорят о необходимости принимать меры по снижению затрат на предприятии и выявлению резервов их уменьшения. В ходе анализа мы выяснили, что повышение себестоимости было связано с повышением затрат всех производственных ресурсов. Поэтому, для снижения его уровня необходимо принять меры по усилению контроля за более эффективным использованием ресурсов предприятия. Более эффективному использованию материальных ресурсов будет способствовать внедрение элементов нормативного учета с выявлением отклонений фактических затрат от их нормативных значений. При такой организации учета появляется возможность определить причины отклонений, которыми могут быть: замена одних видов материалов другими, техническая неисправность оборудования, нарушения в технологии изготовления, низкий уровень квалификации рабочих и другие, а также применять меры по устранению отклонений в сторону увеличения расхода материалов. Также на увеличение нематериальных затрат оказывает влияние повышения стоимости исходной проблемы, отделу снабжения необходимо организовать работу по поиску поставщиков более дешевого, но качественного сырья, наладить с ними прочные договорные отношения. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 235; Нарушение авторского права страницы