|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Кредитная деятельность ЕБРР в странах операций

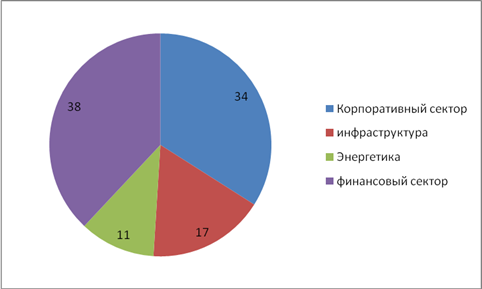

Основные направления кредитной деятельности ЕБРР в странах операций В соответствии со стратегией ЕБРР в 2007 году основные направления его деятельности сместилось дальше на юг и на восток и упор в его деятельности был сделан на страны, находящиеся на начальном и промежуточном этапах перехода. В числе проектов ЕБРР такие, которые относятся к финансовому сектору, Энергетике и инфраструктуре, к корпоративному сектору, ядерной безопасности и ряду важнейших секторов, которые занимают основные места в процессе перехода к рыночной экономике. В диаграмме 1 представлены наиболее значимые сектора в деятельности ЕБРР. Диаграмма 1. Ассигнования ЕБРР по секторам [11] Анализируя, диаграмму 1 рассмотрим ключевые сектора кредитной деятельности ЕБРР. Финансовый сектор Как видно из диаграммы на финансовый сектор уходит наибольшая часть ассигнований Банка. ЕБРР играет Жизненно важную роль в построении конкурентоспособного, диверсифицированного и устойчивого финансового сектора, который является ключевым фактором формирования рыночной экономики. Банк предлагает широкий спектр финансовых продуктов, разработанных в качестве средства поддержки деятельности самых различных финансовых учреждений во всех странах операций. В 2007 году финансовый сектор оставался для ЕБРР сферой напряженной деятельности: подписан 181 проект итоговым объемом 2 млрд. евро, причем на этот сектор в общем объеме портфеле сделок Банка приходится 34%. На диаграмме 2. отражены показатели объема новых сделок в финансовом секторе за 2007 год с разбивкой по отдельным продуктам.

Диаграмма 2. Новые сделки в финансовом секторе в разбивке по продуктам (2007 год) [12]

ЕБРР предлагает широкий набор финансовых инструментов, адаптированных под задачи каждого конкретного проекта. Банк имеет в своем арсенале целый набор долговых инструментов – например, прямые старшие кредит, кредиты в национальных валютах, синдицированные кредиты, долгосрочное ипотечное кредитование. Выделяя банкам кредитные линии для последующего кредитования конечных заемщиков, ЕБРР может направлять средства на конкретные цели, например, на поддержку малых и средних предприятий (МСП), муниципальных образований, проектов повышения энергоэффективности. Через систему долгового финансирования местных банков ЕБРР стимулирует кредитование частных предприятий и способствует укреплению финансовой инфраструктуры на местах. Долговым финансированием могут также пользоваться финансовые организации, не относящиеся к банковскому сектору, например, лизинговые фирмы и компании потребительского кредитования. Недавно Банк принял участие в ряде секьюритизационных сделок по продаже пулов финансовых активов, в том числе ипотечных, что способствовало развитию местных рынков капитала. В соответствии с общей стратегией ЕБРР все больше новых проектов в сфере финансовых услуг реализуется в на юге и востоке региона. Почти половина объема новых сделок приходится на зону, лежащую вне Центральной Европы и России: новыми точками роста стали Казахстан и Украина. Более 45% подписанных проектов относятся к Центральной Азии, западной части СНГ и Кавказу. Также Банк подписал 57 новых проектов на общую сумму в 140 млн. евро в странах, находящихся на начальном этапе перехода к рыночной экономике. Средства, выделяемы по линии ЕБРР через местных финансовых посредников, открывают микро-, малым и средним предприятиям (ММСП) доступ к финансированию. В котором столь нуждается нарождающийся частный сектор. По мере изменения географического охвата операций Банка меняются состав его клиентуры и диапазон предлагаемых финансовых услуг. Например, многие клиенты Банка испытывают насущную потребность в финансовых ресурсах, чье привлечение не сопряжено существенными валютными рисками, откликаясь на эти запросы, ЕБРР в 2007 году разместил более 48 млн. евро в Валютном фонде. Через этот фонд Банк предоставляет комбинированные займы в национальных валютах заемщикам из стран, где отсутствует крупные и развитые финансовые рынки, в том числе из стран СНЭП и Западных Балкан (эти займы называются комбинированными, поскольку в них встроен механизм хеджирования валютных рисков: они должны погашаться в твердой а не в национальной валюте). Сокращение риска разнонаправленного изменения стоимости активов и пассивов из-за изменения валютных курсов дает возможность клиентам снизить свои кредитные риски. В 2007 году ключевым направлением деятельности ЕБРР по-прежнему было кредитование банков. Банком подписано 66 проектов в 15 странах на общую сумму в 566 млн.евро, причем 33 из этих проектов реализуется в странах, расположенных на окраинах бывшего СССР – Азербайджан, Армении. Беларуси. Грузии, Молдове и Украине, что свидетельствует о продолжении тенденции смены географических ориентиров в деятельности Банка. Расширив механизм среднего софинансирования, ЕБРР создал для местных банков новые возможности для обслуживания средних и крупных предприятий. В рамках данного механизма ЕБРР участвует в субкредитовании и более крупных компаний, помогая банкам преодолевать сложности, связанные с рисками и ограничениями по выдаче крупных ссуд заемщику. Пример из практики Поддержка деятельности коммерческого банка. В 2007 году ЕБРР выделил коммерческому банку в Азербайджане кредит в 24 млн. евро на цели развития конкуренции в банковском секторе Азербайджана, практически безраздельно господствуют государственные банки. Кредит ЕБРР, который с учетом высокого рыночного спроса был увеличен с 20 до 24 млн. евро, придаст позитивный импульс развитию банковского сектора в Азербайджане и поможет привлечь новые иностранные инвестиции и расширить круг местной клиентуры. Кроме того у Юнибанка появится возможность предложить клиентам разнообразный набор финансовых услуг. Открыть отделения в регионах, а самое главное – повысить культуру обслуживания. На сегодняшний день «Юнибанк» - единственный среди азербайджанских банков член Американской торговой палаты. При техническом содействии ЕБРР Совет директоров утвердил новые правила внутреннего распорядка. Которые выведут банк на уровень международных стандартов. Он намерен сохранять лидирующее положение на рынке по разнообразию услуг, в число которых входит выдача и обслуживание кредитных и дебитных карт и электронные банковские операции. |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 265; Нарушение авторского права страницы