|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Понятие бюджета и правовое регулирование бюджетных отношений.Стр 1 из 3Следующая ⇒

Понятие бюджета и правовое регулирование бюджетных отношений. Бюджетная система и принципы ее построения. Бюджетное устройство. Бюджетное право, его предмет и метод. Источники бюджетного права. Бюджетные правоотношения и бюджетно-правовые нормы. Понятие бюджета и правовое регулирование бюджетных отношений

В материальном аспекте бюджет представляет собой централизованный денежный фонд, который находится в распоряжении соответствующих органов государственной власти или местного самоуправления. Как экономическая категория бюджет представляет собой совокупность экономических отношений, возникающих в процессе создания, распределения и использования государственного централизованного фонда денежных средств. В юридическом аспекте бюджет рассматривается как правовой акт, устанавливающий финансовый план государства и закрепляющий права и обязанности участников бюджетных отношений. Роль бюджета состоит в том, что он создает финансовую базу функционирования государства и муниципальных образований, выполнения ими своих задач. Необходимость правового регулирования доходов и расходов бюджета обусловлено тем, что принятие и выполнение любого управленческого решения государственного органа или органа местного самоуправления требует расходования средств. Поэтому в акте о бюджете подробно определяется общий объем доходов и расходов, необходимых государству или органу местного самоуправления, а также четко определяется определенный плановый период. В связи с этим для бюджета как правовой категории характерно несколько особенностей: - бюджеты разрабатываются и утверждаются в форме законов на определенный срок; - срок действия этого закона один календарный год и называется «бюджетный период»; - государственный бюджет представляет собой основной финансовый план образования, распределения и использования централизованного денежного фонда государства; - бюджет как финансовый план закрепляет юридические права и обязанности участников бюджетных отношений.

Консолидированный (сводный) бюджет - это свод бюджетов всех уровней на соответствующей территории, используемый для расчетов и анализа. Например, сводный бюджет области включает показатели областного бюджета, сводные бюджеты районов и бюджеты городов областного подчинения. Сводный бюджет города с делением на районы включает показатели бюджета города и бюджеты районов, входящих в его состав.

Государственный бюджет включает: Общий фонд бюджета обеспечивает финансирование основных функций и задач государства. Специальный фонд бюджета предполагает предметно-целевое использование бюджетных средств. Резервный фонд бюджета формируется для обеспечения непредвиденных расходов, которые не имеют постоянного характера и не могли быть запланированными при составлении проекта бюджета (стихийные бедствия, аварии). Размер резервного фонда не должен превышать 1% от объема расходов общего фонда государственного бюджета. Государство регламентирует все отношения, связанные с мобилизацией, распределением и использованием бюджета. Бюджетные отношения не могут осуществляться без бюджетного регулирования, они всегда имеют государственно-управленческий характер. Бюджетное регулирование – деятельность, которая касается сбалансирования государственного и местных бюджетов.

Основные задачи бюджетного регулирования: 1. Достижение соответствия между расходами и доходами бюджетов разных уровней. 2. Обеспечение равномерности в поступлении доходов для предотвращения сокращения финансовых расходов. 3. Создание заинтересованности органов государственного управления и местного самоуправления в полной мобилизации доходов. 4. Обеспечение самостоятельного использования дополнительно полученных средств в процессе выполнения местных бюджетов. 5. Перераспределение бюджетных ресурсов между финансово «богатыми» и «бедными» территориями. 6. Осуществление финансового выравнивания.

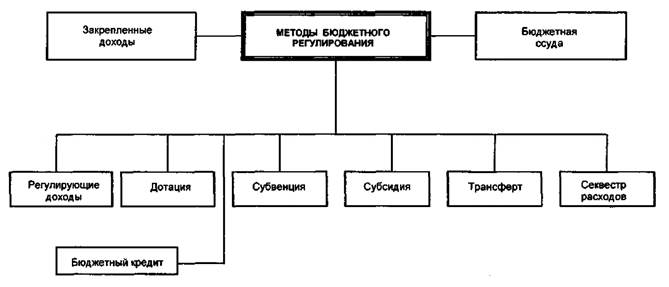

Виды бюджетного регулирования: 1. Вертикальное бюджетное регулирование – обеспечивает необходимыми доходными источниками бюджеты разных уровней в соответствии с действующим порядком разграничения полномочий между органами государственной власти и местных самоуправлений. 2. Горизонтальное бюджетное регулирование – ликвидирует различия в бюджетной обеспеченности бюджетов местного самоуправления - финансовое выравнивание. Методы бюджетного регулирования:

Дотация - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы на безвозмездной и безвозвратной основе для покрытия текущих расходов. Трансферт (нормативно-долевая дотация) - сумма, выделяемая без указания конкретной цели на безвозвратной и безвозмездной основе в порядке бюджетногорегулирования из фонда финансовой поддержки регионов или фонда финансовой поддержки муниципальных образований, создаваемых соответственно в Государственном бюджете или в местных бюджетах. Субсидия - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы, физическому или юридическому лицу на условиях долевого финансирования целевых расходов. Субвенция - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы или юридическому лицу на безвозмездной или безвозвратной основе на осуществление определенных целевых расходов. Бюджетный кредит - форма финансирования бюджетных расходов, которая предусматривает предоставление средств юридическим лицам на возвратной и платной основах. Бюджетная ссуда - бюджетные средства, предоставляемые другому бюджету на возвратной, возмездной основах на срок не более 6 месяцев в пределах финансового года. Взаимные расчеты - метод бюджетного регулирования, который применяется в ходе исполнения бюджетов в случае возникновения незапланированных вопросов межбюджетных отношений. Если в течение бюджетного года вышестоящие органы власти принимают решения, которые не были учтены при формировании бюджетов, то такие решения должны быть подкреплены передачей отдельных видов налогов или других платежей либо путем предоставления бюджетных компенсаций. Бюджетные компенсации - суммы, передаваемые из бюджета одного уровня в другой для возмещения выпадающих доходов или покрытия дополнительных расходов, вызванных решениями органов власти другого уровня. Секвестр расходов – принудительное сокращение расходов бюджета. Секвестр представляет довольно радикальный способ борьбы с дефицитом бюджета и обычно используетеся, когда все остальные антидефицитные меры исчерпаны. Секвестр может вводиться, когда дефицит превышает установленный законодательством уровень. Секвестр означает, что необходимо произвести пропорциональное сокращение расходов помесячно до конца года. Секвестру не подлежат защищенные статьи, например, расходы на зарплату, стипендии, медикаменты, питание.

Бюджетное устройство Бюджетная система – это совокупность бюджетов всех уровней, которая регулируется правовыми нормами и формируется на единых принципах согласно государственному устройству и административно - территориальному делению страны. Бюджетное устройство - это организация и принципы построения бюджетной системы, ее структура и взаимосвязь между бюджетами, которые она объединяет Бюджетная система унитарного государства состоит из государственного бюджета и местных бюджетов. Совокупность всех бюджетов на территории государства составляют бюджетную систему. В основу построения бюджетной системы положено административно-территориальное деление государства, поэтому правом на бюджет наделяется соответствующая территориальная единица (государство, область, район, город, село) в лице органов, которые ее возглавляют.

Структура бюджетной системы Принципы бюджетной системы Источники бюджетного права Бюджетное право является подотраслью финансового права, его составной частью. Бюджетному праву, как составной части отрасли права, присущи все его признаки, но оно призвано регулировать специфические общественные отношения, имеет собственные характерные признаки, предмет, источники и особенности. Бюджетное право - это совокупность финансово-правовых норм, которые регулируют финансовые отношения, возникающие при определении бюджетного устройства, бюджетной системы и ее принципов, состава доходов и расходов государственного и местных бюджетов, компетенции государства и органов местного самоуправления в области соответствующих бюджетов. Предмет бюджетного права - общественные отношения, возникающие в ходе бюджетной деятельности государства, то есть отношения по поводу формирования и использования государственного и местных бюджетов. Субъекты бюджетного права - обладатели юридических прав и обязанностей в отношениях по образованию, распределению и использованию бюджетов всех уровней: – органы государственной власти и местного самоуправления – представительные (законодательные) и исполнительные органы государственной власти и местного самоуправления; – главные распорядители и получатели бюджетных средств. Распорядители бюджетных средств — бюджетные учреждения в лице их руководителей, уполномоченные на получение бюджетных ассигнований, принятие бюджетных обязательств и осуществление расходов из бюджета. Объектом бюджетного права являются бюджетные правоотношения, которые возникают между субъектами и регулируются нормами финансового и бюджетного права. Содержанием бюджетного права является определенный бюджетным законодательством и другими нормами финансового права круг прав и обязанностей всех субъектов бюджетных правоотношений. Метод бюджетного права - специфический способ, при помощи которого государство на основе определенной совокупности юридических норм обеспечивает нужное ему поведение субъектов бюджетного права. Основным методом бюджетного права является императивный. Императивный (властный) метод характеризуется юридическим неравенством сторон, когда властвующие субъекты (публично-правовое образование в целом, государственные и местные органы власти и их должностные лица) издают предписания, обязательные для исполнения; исполнение таких обязательных предписаний обеспечивается принудительной силой государства. Диспозитивный метод бюджетного права выражается в том, что современное бюджетное законодательство дополнено процедурами согласования и обсуждения принимаемых решений, договорными способами регулирования, вступлением в бюджетные правоотношения на добровольных началах.

Источники бюджетного права: 1) Конституция Донецкой Народной Республики 2) Закон «Об основах бюджетного устройства и бюджетного процесса в ДНР»; 2) указы и распоряжения Главы Донецкой Народной Республики, регулирующие вопросы бюджетных правоотношений; 3) постановления и распоряжения Правительства Донецкой Народной Республики, регулирующие вопросы бюджетных правоотношений; 4) нормативные правовые акты, принимаемые республиканским органом исполнительной власти, реализующим государственную политику в сфере финансов, в том числе совместно (по согласованию) с другими государственными органами или Центральным Республиканским Банком Донецкой Народной Республики; 5) решения органов местного самоуправления, регулирующие вопросы бюджетных правоотношений; 6) нормативные правовые акты органов местного самоуправления.

Понятие бюджета и правовое регулирование бюджетных отношений. Бюджетная система и принципы ее построения. Бюджетное устройство. Бюджетное право, его предмет и метод. Источники бюджетного права. |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 186; Нарушение авторского права страницы