|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Организационно-экономическая характеристика ООО «Поликолор»

Общество с ограниченной ответственностью «Поликолор» (ООО «Поликолор») является юридическим лицом и действует на основании устава и законодательства РФ. ООО «Поликолор» зарегистрировано 17 декабря 2003 г. Инспекцией МНС РФ по Левобережному району г. Липецка, ОГРН 1034800577206. Место нахождения общества: 398059, г. Липецк, ул. Советская, д. 25. Учредителем ООО «Поликолор» является гражданин Российской Федерации Шишкин Анатолий Борисович – паспорт серии 42 02 №669839 выдан 10.11.2002 г. Советским ОМ УВД г. Липецка, код подразделения – 482 – 002, зарегистрирован: г. Липецк, ул. Фрунзе, д. 15, кв. 99. Целью ООО «Поликолор» является извлечение прибыли. Общество осуществляет следующие виды деятельности: оказание услуг предприятий общественного питания, в том числе организация работы ресторанов, кафе, баров, столовых; оптовая и розничная торговля, посреднические, коммерческие и обменные операции, маркетинг; доставка продуктов питания населению; закупка, производство, переработка и реализация сельхозпродукции; иная деятельность, не запрещенная действующим законодательством РФ. ООО «Поликолор» является юридическим лицом по законодательству РФ и имеет в собственности обособленное имущество, созданное за счет вкладов его Учредителя, а также произведенное или приобретенное обществом в процессе его деятельности. Имущество, принадлежащее ООО «Поликолор», учитывается на его самостоятельном балансе в соответствии с правилами бухгалтерского учета, установленными действующими законодательством и иными правовыми актами. Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Уставный капитал предприятия составляет 10 000 руб. Бухгалтерский учет на предприятии ведется в соответствии с Законом о «Бухгалтерском учете», Положениями по ведению бухгалтерского учета и бухгалтерской отчетности, Планом счетов финансово-хозяйственной деятельности. Бухгалтерский учет осуществляется бухгалтерией, возглавляемый главным бухгалтером, который несет ответственность за учетную политику организации.

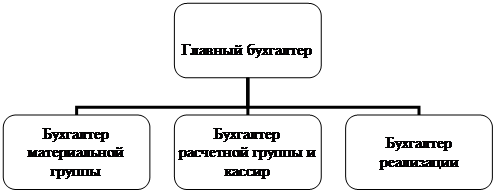

Рис. 1. Структура аппарата бухгалтерии ООО «Поликолор»

Общая численность аппарата бухгалтерии составляет 4 человека – это главный бухгалтер, бухгалтер материальной группы, бухгалтер расчетной группы, бухгалтер реализации. Ответственность за ведение бухгалтерского учета несет главный бухгалтер. Он же составляет все формы отчетности, за исключением отчетности касающейся НДФЛ и ЕСН. Эти формы составляет бухгалтер расчетной группы и после проверки их главный бухгалтером сдает в соответствующие органы. Для расчета НДС составляется книга покупок и книга продаж. Книгу покупок составляет бухгалтер материальной группы, а книгу продаж бухгалтер реализации. Согласно должностной инструкции главный бухгалтер несет ответственность за обработку следующих документов: все документы, касающиеся учета, поступления, списания основных средств, ведомость распределения коммунальных услуг по цехам и подразделениям, соглашения о зачетах, выписки банков, платежные поручения и другие документы банка, главная книга и отчетность. Бухгалтер расчетной группы начисляет заработную плату и осуществляет все расчеты, связанные с ней, ведет ведомость по счетам 70, 69. Совместно с секретарем-кадровиком подают сведения в пенсионный фонд, соц. страх и налоговую инспекцию, касающиеся ЕСН и НДФЛ. По совместительству бухгалтер расчетной группы ведет кассу и, следовательно, составляет Ведомость №1 и Журнал-ордер №1 по счету 50, занимается приемом и выдачей наличных денег из кассы. Первичными документами, которые обрабатывает бухгалтер расчетной группы являются: табель учета рабочего времени, больничные листы, отпускные записки, записки о переводе, приказы о приеме и увольнении, приказы о премировании, наряды, ведомость на удержание материальных благ и услуг в счет зарплаты, приходные и расходные кассовые ордера, кассовая книга и др. Бухгалтер материальной группы учитывает поставку, хранение и расход материалов: составляет ведомость по счетам 10, 60, 71, 76; ведет контроль расчетов с поставщиками и раз в пол года составляет акты сверки с поставщиками материалов. Также бухгалтер материальной группы проверяет отчеты, сдающиеся начальниками соответствующих подразделений и кладовщика о расходе материалов за месяц, выписывает доверенности на покупку материалов работникам отдела снабжения, проверяет авансовые отчеты. Первичными документами, за которые несет ответственность, бухгалтер материальной группы являются: приходные ордера, счет-фактуры поставщиков, договора на поступление материалов, требование на отпуск материалов и др. Бухгалтер реализации осуществляет продажу продукции и выписывает соответствующие документы. Также он ведет ведомость по счету 62, проверяет с мастерами и прорабами выработку продукции, раз в пол года составляет акты сверки с заказчиками, с которыми заключены договора на длительный срок. Главный бухгалтер отвечает за правильное ведение всего учета. Занимается ведением счета 51. В круг его обязанностей входит составление всех форм отчетности, сведение всех счетов, заполнение главной книги, а также осуществление контроля за кредиторской и дебиторской задолженностями. Хозяйственная деятельность оформляется с использованием первичных документов, согласно документам унифицированных форм, утвержденных ГК РФ. Операции, для которых нет первичных документов, оформляются формами, разработанными организацией, по правилам, установленным законодательством РФ. На предприятии ведется автоматизированный бухгалтерский учет с использованием программы «1С: Предприятие» версии 8.0. Все работники бухгалтерии вносят сведения, касающиеся их групп, в компьютер. Сведения о соответствии информации подаются главному бухгалтеру ежемесячно не позднее 15 числа следующего за отчетным месяцем. Работники бухгалтерии выполняют следующие функции: ввод первичных документов в единую базу, касающиеся области их учета; контроль введенной информации (сверка с первичными документами); формирование журналов-ордеров, ведомостей, карточек счетов, отчетов, ответов на оперативные запросы по своим направлениям учета. Все операции, совершаемые на предприятии, оформляются соответствующими первичными документами. Затем информация из первичных документов переносится в оборотно-сальдовую ведомость по соответствующим счетам. Далее составляются журналы-ордера. После этого информация попадает в главную книгу и в баланс. Правильная организация документооборота – неотъемлемое условие успешной работы любой бухгалтерии. Первичные и сводные учетные документы можно составлять на бумажных и машинных носителях информации. В последнем случае организация должна изготавливать за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также для работников органов, осуществляющих контроль в соответствии с законодательством РФ, суда и прокуратуры. Все первичные учетные документы должны быть составлены по формам, содержащимся в альбомах унифицированных форм первичной учетной документации, а документы, не предусмотренные в таких альбомах, должны содержать перечень обязательных реквизитов. Регистры бухгалтерского учета используются для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения их на счетах бухгалтерского учета и в отчетности. Заключительным этапом движения документов является их сдача в архив. В 2008 году бухгалтерская отчетность предприятия была сформирована на основании законодательства РФ о бухгалтерском учете, нормативных актов Минфина РФ и органов, которым федеральными законами предоставлено право регулирования бухгалтерского учета. С 1 января 2008 года в Учетную политику ООО «Поликолор» внесены изменения. На основании п. 5 Положения по бухгалтерскому учету «Учет Основных средств» ПБУ 6/01 основные средства стоимостью не более 20 000 рублей за единицу теперь нужно отражать в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. Для целей налогового учета на основании пункта 1 статьи 256 НК РФ амортизацию на основные средства стоимостью не более 20 000 рублей за единицу не начислять, а стоимость таких основных средств включать в состав материальных расходов в полной сумме по мере ввода их в эксплуатацию. ООО «Поликолор» расчет по налогу на прибыль делает в соответствии с ПБУ 18/02 и ведет бухгалтерский и налоговый учет, в связи, с чем появляются разницы при расчете налога на прибыль. В ООО «Поликолор» эти разницы образуют: амортизация (разница возникла при переходе с упрощенной системы налогообложения с 01.07.06 г.), благотворительная помощь «Баскетбольному клубу «Липецк», перевозка сотрудников, плата за загрязнение окружающей среды (сверх установленных норм), прочие расходы, не уменьшающие налог на прибыль. Показатели деятельности ООО «Поликолор» приведем в таблице 1.

Таблица 1. Основные показатели деятельности ООО «Поликолор» (тыс. руб.)

Из данной таблицы видно, что в 2007 г. по сравнению с 2006 г. произошло увеличение выручки более чем в 2 раза. Валовая прибыль также выросла в 2 раза. В 2007 г. ООО «Поликолор» предоставлял по договору аренды имущество, в связи с чем появились внереализационные доходы. Чистая прибыль выросла на 37.5%. Налог на прибыль по данным бухгалтерского учета составил 1 324 тыс. руб., сумма постоянного налогового обязательства составила 526 тыс. руб. Общая сумма налога на прибыль составила 1 850 тыс. руб.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 243; Нарушение авторского права страницы