|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ кредитоспособности предприятия ⇐ ПредыдущаяСтр 5 из 5

Таблица 4 Динамика количественных значений коэффициентов ликвидности

Дс А0 Дз+Дс Ка.л. = ———, К т.л. = ———, Кс.л. = ——— Н+М Н+М Н+М

1. Коэффициент абсолютной ликвидности показывает, какая часть текущей задолженности может быть погашена на данный момент. Данное предприятие может погасить более 50% текущих обязательств за счет денежных средств. 2. Коэффициент срочной ликвидности показывает, какая часть текущей задолженности может быть погашена за счет наиболее ликвидных активов. На данном предприятии этот показатель достаточно высокий. 3. Коэффициент текущей ликвидности показывает, в какой степени текущие активы покрывают краткосрочные обязательства. Анализ финансовых возможностей предприятия Предприятия собирается увеличить объем производства в 1, 5 раза. Необходимо определить источник финансирования. 1. Определим внутренние темпы роста (ВТР):

ВТР = РСС*(1- НР),

1.1 РСС – Рентабельность собственных средств.

РСС = (1- СНП)*ЭР+ЭФР 1.2 ЭР = Рентабельность продаж *Оборачиваемость активов = Чистая прибыль Выручка от продаж = ————————— * ————————————— = Выручка то продаж Средняя величина активов Чистая прибыль*2 13301, 6*2 = ————————————————— = ————————= 0, 1336 Актив на нач.года + Актив на кон.года 117229+81904 1.3 ЭФР = (1-СНП)*(ЭР-СРСП)*ЗС/СК= = (1-0, 24)*(0, 1336-0, 2)* 78104/124406 = 0, 76*(-0, 0664)*0, 628= - 0, 0317 РСС = (1-0, 24)*0, 1336-0, 0317= 0, 0698

НР – Норма распределения чистой прибыли на дивиденды

НР = Дивиденды на 1 акцию/Рыночная стоимость 1 акции = 0, 8646/1, 33016 = 0, 65 ВТР = 0, 0698*(1-0, 65)= 0, 02443 = 2, 44%

Исходя из данного анализа, мы понимаем, так как эффект финансового рычага отрицателен, то брать кредит нам не выгодно, так как при данных пропорциях и процентной ставке, мы будем иметь отрицательный эффект. Анализ источников финансирования при увеличении объемов производства в 1, 5 раза При заданном темпе роста =1, 5, оборот составит:

Баланс* темп роста = 202510*1, 5=303 765 (руб.)

Для этого потребуется актив:

Оборотные активы* темп роста =81 904*1, 5 = 122 856 (руб.)

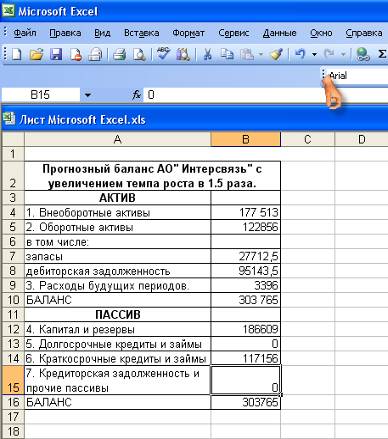

На рис. показан прогнозный баланс с заданным темпом роста в 1.5 раза.

Рис 2. Желаемый прогнозный баланс.

За счет внутренних возможностей актив можно увеличить на:

Оборотные активы* ВТР = 81 904*0, 02443= 2000, 91 (руб.)

И тогда размер оборотных активов будет равен:

81 904+ 2000, 91 = 83 904, 91 (руб.)

То есть для получения заданного темпа роста необходимы источники финансирования в размере:

112 856 – 83 904, 91 = 28 951, 09 (руб.) Эффект финансового рычага показал, что кредит нам брать не выгодно, поэтому посчитаем какой темп роста предприятие может достичь за счет выпуска новых акций. Коэффициент устойчивого роста:

КУР = (РСС*НР)*(1- РСС*НР) = (0, 0698* 0, 65)*( 1- 0, 0698*0, 65) = 0, 04537 * 0, 95463= 0, 0433 (4, 3%)

Если предприятие выпустит дополнительное количество акций, то внутренний темп роста составит:

2, 44 + 4, 33 = 6, 77%

И тогда актив размер оборотных активов будет равен:

Оборотные активы + (оборотные активы * Внутренний темп роста2) = 81 904 + (81 904 * 0, 0677) = 81 904 + 5544, 9 = 87 448, 9 (руб.)

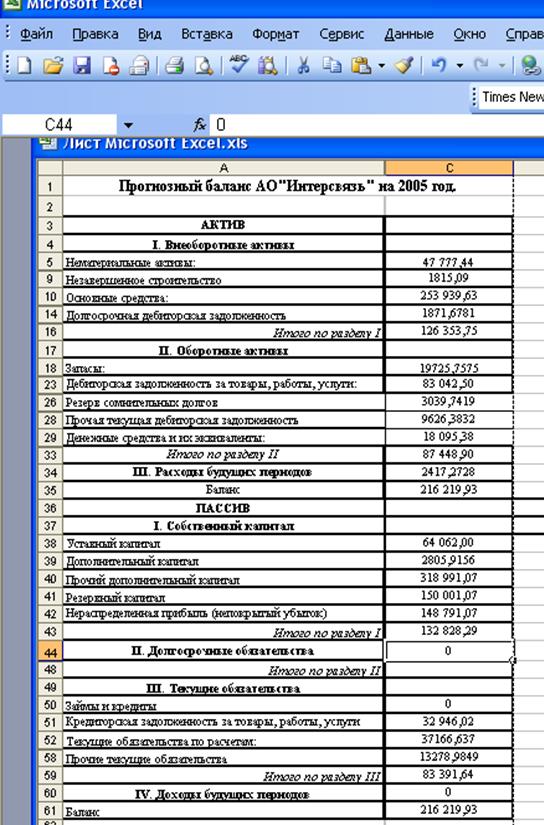

А размер дополнительного финансирования: 112 856 – 87 448, 9 = 25 407, 1 (руб.) Выводы 1. При существующих пропорциях темп экономического роста за счет собственных источников средств составляет 2, 44% 2. Потребность во внешнем финансировании составляет, по предварительной оценке 28 951, 09 руб. 3. Поставленные условия: по уровню финансовой зависимости не более 50% (24%< 50%), общей ликвидности больше 1, 05 (2, 65> 1, 05) – были выполнены, но расчет эффекта финансового рычага показал, что использование кредита при данных пропорциях не принесет прибыли на заемные средства, так как ЭФР отрицателен (-0, 0317). 4. Выпуск дополнительного количества акций повысит внутренний темп роста на 4, 3%, так как это единственный источник средств, то максимально возможный рост объема производства равен 6, 77 % или 1, 0677 раза. На рис показан прогнозный баланс АО «Интерсвязь» и возможные увеличения производственных мощностей.

Рис 3. Прогнозный баланс АО «Интерсвязь» Заключение

Бюджетирование — это система краткосрочного планирования, учета и контроля ресурсов и результатов деятельности коммерческой организации по центрам ответственности и/или сегментам бизнеса, позволяющая анализировать прогнозируемые и полученные экономические показатели в целях управления бизнес-процессами. Бюджеты - это планы деятельности предприятия и различных его структурных единиц, выраженные в финансовых показателях. Основное назначение бюджетов - это поддержка решения трех управленческих задач: прогноз финансового состояния; сравнительный анализ запланированных и фактически полученных результатов; оценка и анализ выявленных отклонений. Механизм бюджетного управления соответствует классическому управленческому циклу, состоящему из последовательных этапов: · постановка целей; · планирование; · исполнение; · контроль; · анализ отклонений; · формирование управленческого воздействия корректировка. Вначале бюджеты помогают менеджерам конкретизировать поставленные задачи, потом позволяют проанализировать состояние дел в компании: выяснить, как прошел текущий период — принес прибыли или убытки; есть ли деньги на счету; что можно ожидать в ближайшем будущем; целесообразно ли внедрять новые технологии — будут они окупаться или нет; и ответить на многие другие вопросы. Основные функции бюджетирования: - прогнозирование финансовых результатов хозяйственной деятельности, финансовой состоятельности отдельных видов деятельности и продуктов, установление целевых показателей эффективности деятельности и лимитов затрат ресурсов; - определение наиболее предпочтительных для дальнейшего развития организации бизнес-проектов, экономическое обоснование бизнес-проектов, а также решений об уровнях их финансирования из внутренних и внешних источников; - анализ эффективности работы различных структурных подразделений, контроль за правильностью решений, принимаемых руководителями структурных единиц. Из всех финансовых техник бюджетирование наиболее прозрачно. Финансовый результат деятельности компании разбивается на отдельные статьи, планируются ожидаемые значения по каждой статье и тем самым общее конечное значение. Статьи, сгруппированные по функциональному признаку (закупки, административные расходы и т.д.), составляют функциональные бюджеты предприятия. Бюджет предприятия (Главный бюджет) представляет собой систему взаимосвязанных бюджетов и в структурированной форме описывает ожидания менеджеров относительно продаж, расходов и других хозяйственных операций в планируемом периоде. Он включает два основных блока: систему операционных бюджетов (плановые сметы основных бизнес-процессов) и систему финансовых бюджетов. Соответственно, с точки зрения последовательности подготовки документов процесс бюджетирования может быть условно разбит на две основных части, каждая из которых является законченным этапом планирования: 1) подготовка операционных бюджетов, 2) подготовка финансовых бюджетов. Система функциональных бюджетов образует бюджетную структуру, в соответствии с которой формируются основные итоговые бюджеты предприятия: бюджет доходов и расходов, бюджет движения денежных средств, бюджет баланса. Бюджет доходов и расходов показывает рентабельность предприятия, бюджет движения денежных средств отражает его ликвидность, а бюджет баланса - стоимость. Планируя изменения рентабельности, ликвидности и стоимости, предприятие определяет свое экономическое будущее. В конце выбранного периода происходит анализ и управление отклонениями, выявляемыми из сравнения планируемых и фактически полученных данных. Бюджетное управление - это современный метод планирования доходов и затрат, движения товарно-материальных потоков, контроля за выполнением планов и анализа результатов деятельности предприятия. Бюджетное управление - это удобный инструмент, который дает ясное представление о возможностях компании и ее месте на рынке. Бюджетное управление - это система оперативного и качественного принятия управленческих решений. Бюджетное управление - это гибкая система, легко адаптируемая под нужды конкретной компании. С помощью бюджетного управления можно составить точную, удобную для восприятия, контроля, анализа и планирования картину происходящего с четким выявлением приоритетов в работе компании. Таким образом, использование бюджетирования в деятельности компании — необходимое условие успеха бизнеса. Системная логика, развитая методология и методы, на которых базируется бюджетирование, являются существенным подспорьем в улучшении менеджмента компании и выводе его на конкурентный уровень.

Список использованной литературы 1. Гаврилова П.Н. Финансовый менеджмент: учебное пособие /П.Н. Гаврилова, Е.Ф. Сысоева, А.И. Барабанов- 3-е изд; - М.: КНОРУС, 2006- 336с. 2. Карасева И.М. Финансовый менеджмент: учебное пособие/ И.М. Карасева, М.А. Ревякина, / Под ред. Анискина Ю.П. – М,: Омега-Л, 2006 – 335с 3. Ковалев В.В. Введение в финансовый менеджмент – М.: Финансы и статистика, 1999- 768с. 4. Лытнев О.А. Основы финансового менеджмента: Учебное пособие – Калининград: Изд-во КГУ, 2000. -120 с. 5. Поршнев А.Г., Румянцева З.П., Соломатин Н.А. Финансовый менеджмент: Учебное пособие. –Новосибирск: НГТУ, 2001.- 84 с. 6. Финансовый менеджмент: Учебник для вузов/ Г.Б. Поляк, И.А. Акодис, Т.А. Краева и др.; Под ред. Поляка Г.Б. – М,: Финансы, ЮНИТИ, 1997 – 518 с. 7. Андрющенко А. Постановка бюджетирования // «Консультант», 2005г, №23.- Источник: www.cfin.ru/manadgement/finance/budget/ 8. Бурцев В.В. Через бюджетирование к эффективному менеджменту.// Финансовый менеджмент, 2007 г, №1. - Источник: www.finman.ru 9. Владимиров С.С. Структура бюджета промышленного предприятия// Источник: www.cfin.ru/manadgement/finance/prom_budget/ 10. Иванова Ю.И. Бюджетные технологии управления бизнесом.//Источник: www.ippnou.ru 11. Кочнев А. Что такое бюджетное управление? // Корпаративный менеджмент. Источник: www.iteam.ru 12. Кычанов Б.И., Храпова Е.В. Финансовое планирование как элемент интегрированного планирования на предприятии. // Финансовый менеджмент, 2008г, №5, стр 105-119 13. Паламарчук А.С. Финансовый план (бюджет) // Справочник экономиста, 2007г, №6. - Источник: www.profiz.ru 14. Попов А.А. Бюджетирование как инструмент финансового планирования // Источник: www.elitarium.ru 15. СамочкинВ.Н., КалюкинА.А., ТимофееваО.А. Бюджетирование как инструмент управления промышленным предприятием (на примере АК " Туламашзавод)// Менеджмент в России и за рубежом, 2000, №2. - Источник: www.finman.ru 16. Смольский Е.В. По затратам и финансовый результат// Финансы. Право. Менеджмент. - Источник: www.flm.ru 17. Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России// Финансовый менеджмент, 2004, №2 - Источник: www.finman.ru 18. www.financial-lawyer.ru/topicbox/upravlencu/finansovoe_planirovanie/ Приложение 1

Схема составление сводного бюджета промышленного предприятия

Приложение 2

Схема. Иерархическая структура сводного бюджета промышленного предприятия (по схеме 4)

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Приложение 7

Таблица 4. Бюджет финансовых потоков предприятия на 200__ г.

Приложение 8

Приложение 9 Бухгалтерский баланс на 20__г.

Приложение 10 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 243; Нарушение авторского права страницы