|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методы и модели, используемые в работеСтр 1 из 3Следующая ⇒

СОДЕРЖАНИЕ

Лабораторная работа № 1 Лабораторная работа № 2 Лабораторная работа № 3 Лабораторная работа № 4 Лабораторная работа № 5 Лабораторная работа № 6 Лабораторная работа № 7 Лабораторная работа № 8 Лабораторная работа № 9 Лабораторная работа №10

Лабораторная работа №1 Лабораторная работа № 2 Расчёт устойчивости ЗАО «Массандра» за 2007 - 2008 гг. Для построения жестко детерминированной факторной модели, позволяющей определить значение коэффициента устойчивого экономического роста, будем использовать следующую формулу:

где Pr - величина чистой прибыли, реинвестируемой предприятием, - чистая прибыль, доступная к распределению, - объем производства, выручка, - сумма активов, - привлеченные средства, - собственный капитал. Данные для расчета и результат расчета коэффициента устойчивости представлены в таблице 2.1. и таблице 2.2.

Таблица 2.1. Коэффициент устойчивости ЗАО «Массандра» в 2007 и 2008 гг.

Таблица 2.2. Показатели устойчивости ЗАО «Массандра»за 2007 и 2008 гг.

где Pr/Pn показатель, характеризующий дивидендную политику, Pn/S показатель рентабельности продаж, S/A показатель, характеризующий ресурсоотдачу (L+E)/E коэффициент финансовой зависимости Таким образом, коэффициент показывает, какими темпами в среднем увеличивается собственный капитал за счет финансово-хозяйственной деятельности, а не за счет привлечения дополнительного акционерного капитала. Следовательно, показатель дает возможность оценить, какими в среднем темпами может развиваться предприятие в дальнейшем, не меняя уже сложившееся соотношение между различными источниками финансирования, фондоотдачей, рентабельностью производства, дивидендной политикой и т. п. После расчёта коэффициента устойчивости ЗАО «Массандра» за 2007 - 2008 гг. можно сделать вывод о том, что коэффициент устойчивости предприятия вырос в 1, 37 раза в течение исследуемого периода, и это свидетельствует об устойчивом экономическом росте ЗАО «Массандра». «Золотое правило экономики» «Золотое правило экономики» имеет следующий вид: < Te < Tp,

где Тс - темп изменения совокупного капитала, авансированного в деятельность предприятия, Те - темп изменения объема реализации, Тр - темп изменения прибыли. Эта зависимость означает что: а) экономический потенциал предприятия возрастает; б) по сравнению с увеличением экономического потенциала объем реализации возрастает более высокими темпами, т.е. ресурсы предприятия используются более эффективно; в) прибыль возрастает опережающими темпами, что свидетельствует, как правило, об относительном снижении издержек производства и обращения. Однако возможны и отклонения от этой идеальной зависимости, причем не всегда их следует рассматривать как негативные, такими причинами являются: освоение новых перспектив направления приложения капитала, реконструкция и модернизация действующих производств и т.п. Эта деятельность всегда сопряжена со значительными вложениями финансовых ресурсов, которые по большей части не дают быстрой выгоды, но в перспективе могут полностью окупиться. Проверим «золотое правило экономики» на примере ЗАО «Массандра» и представим результаты в таблице 2.3.

Таблице 2.3. Проверка «золотого правила экономики»

Таким образом, имеем:

Следовательно, имеет место отклонение от «золотого правила экономики», т.к. темп изменения совокупного капитала превышает темп изменения объёма реализации. Политика предприятия в разрезе факторов Для предоставления информации о политике предприятия в разрезе факторов, будем использовать следующие факторы: Pr/Pn - фактор, характеризующий дивидендную политику, Pn/S - фактор рентабельности продаж, S/A - фактор, характеризующий ресурсоотдачу, (L+E)/E - коэффициент финансовой зависимости.

Таблица 2.4. Политика предприятия в разрезе факторов

Дивидендная политика предприятия оказывает большое влияние не только на структуру капитала, но и на инвестиционную привлекательность субъекта хозяйствования. Если дивидендные выплаты достаточно высокие, то это один из признаков того, что предприятие работает успешно и в него выгодно вкладывать капитал. Но если при этом малая доля прибыли направляется на обновление и расширение производства, то ситуация может измениться. Фактор рентабельности продаж характеризует эффективность предпринимательской деятельности (сколько прибыли имеет предприятие с гривны выручки). Рентабельность продаж может рассчитываться как в целом по предприятию, так и по отдельным видам продукции. Если рентабельность продаж постепенно снижается, то причина либо в выросших издержках, либо в повысившихся ставках налога. Следовательно, мы должны обратиться к изучению этих факторов, чтобы найти корень проблемы. Снижение объема продаж может свидетельствовать, прежде всего, о падении конкурентоспособности продукции, так как позволяет предположить сокращение спроса на продукцию. Ресурсоотдача показывает объем выручки от реализации продукции (работ, услуг), приходящийся на гривну средств, вложенных в деятельность предприятия. Тенденция в сторону роста ресурсоотдачи свидетельствует о повышении эффективности использования экономического потенциала. Коэффициент финансовой зависимости характеризует зависимость фирмы от внешних займов. Чем ниже значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности. Каких-либо жестких нормативов соотношения собственного и привлеченного капитала не существует, как, впрочем, не существует жестких нормативов в отношении финансовых коэффициентов в целом.

Лабораторная работа № 3 Лабораторная работа №4 Лабораторная работа №5 Прогнозирование банкротства предприятия с помощью модели Альтмана Модель была разработана в 1968 г. Это пятифакторная модель, где факторами являются отдельные показатели финансового состояния предприятия. Z = 0, 717A + 0, 847B + 3, 107C + 0, 42D + 0, 995E

Таблица 5.1. Показатели модели Альтмана

Произведем соответствующие расчеты для ЗАО " Массандра" и представим результат в таблице 5.2

Таблица 5.2. Расчёт интегрального показателя уровня угрозы банкротства по модели Альтмана

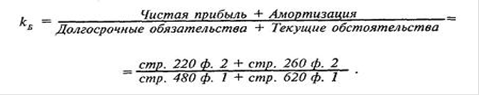

Точность прогнозирования с помощью этой модели составляет 95%. Однако из-за инфляции и монополизации экономики в Украине данная модель не может использоваться. Согласно расчетам, представленным в таблице 5.2., и в 2007, и в 2008 гг. вероятность банкротства была очень высокой, поскольку показателя Z меньше граничного значения 1, 8. Лабораторная работа №6 Коэффициент Бивера Известный финансовый аналитик Уильям Бивер предложил свою систему показателей для оценки финансового состояния предприятия с целью диагностики банкротства. Бивер рекомендовал исследовать тренды показателей для диагностики банкротства. Коэффициента Бивера рассчитывается следующим образом:

Следует отметить, что в Методических рекомендациях предлагается в числителе данной формулы использовать разность между чистой прибылью и амортизацией предприятия. Произведем необходимые расчеты и представим результаты в таблице. Таблица 6.2. Расчет коэффициента Бивера согласно методическим указаниям

Однако, приток денежных средств представляет собой именно сумму (а не разность) чистой прибыли и амортизации. Таким образом, расчет коэффициента Бивера необходимо производить следующим образом:

Таблица 6.3. Расчет коэффициента Бивера

В Методических рекомендациях указано, что, если значение этого показателя в течение длительного времени (1, 5 - 2 года) не превышает 0, 2, то это свидетельствует о формировании неудовлетворительной структуры баланса. Рекомендуемое значение коэффициента Бивера по международным стандартам находится в интервале 0, 17- 0, 4. Для ЗАО " Массандра" коэффициент Бивера составил 0, 003 и 0, 005 в 2007 и 208 гг. соответственно, что свидетельствует о неудовлетворительной структуре баланса.

Лабораторная работа №7 Факторный анализ прибыли Главным источником формирования прибыли является основная деятельность предприятия, с целью осуществления которой оно создано. Характер этой деятельности определяется спецификой отраслевой принадлежности предприятия. Ее основу составляет производственно- коммерческая деятельность, которая дополняется финансовой и инвестиционной деятельностью. Прибыль от продажи продукции, работ, услуг определяется как разница между выручкой от продажи продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей), себестоимостью проданных товаров, работ, услуг, коммерческих и управленческих расходов. Важнейшими факторами, влияющими на сумму прибыли от продажи продукции, работ, услуг, являются: изменение объема продажи продукции. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли и улучшению финансового состояния предприятия. Рост объема реализации убыточной продукции влияет на уменьшение суммы прибыли; изменение структуры ассортимента реализованной продукции. Увеличение доли более рентабельных видов продукции в общем объеме реализации приводит к увеличению суммы прибыли. Увеличение удельного веса низкорентабельной или убыточной продукции влияет на уменьшение прибыли; изменение себестоимости продукции. Снижение себестоимости приводит к росту прибыли, и наоборот, ее рост влияет на снижение прибыли. Такая зависимость существует в отношении коммерческих и управленческих расходов; изменение цены реализации продукции. При увеличении уровня цен сумма прибыли возрастает, и наоборот. Результаты факторного анализа прибыли от продажи позволяют оценить резервы повышения эффективности производства и принять обоснованные управленческие решения. Для проведения фкторного анализа и определения степени влияния факторов следует просчитать выручку от реализации отчётного периода по ценам базисного и себестоимость фактически реализованных товаров в отчётном периода по ценам базисного. Произведем необходимые расчеты и представим их в таблице.

Таблица 7.1. Оценка изменения факторов, влияющих на прибыль

Таблица 7.2. Факторы, влияющие на прибыль.

Рассчитаем оценку изменения всех факторов по формуле:

D П = 8010 тыс. грн. Рассчитаем влияние изменения цен по формуле:

D П (Р) = å q1p1 - å q1p0 П (Р ) = 183687тыс. грн. Следовательно, в результате увеличения цен на второй вид продукции предприятие получило дополнительно 183697 тыс. грн. Рассчитаем влияние изменения себестоимости по формуле:

D П(Z) = å q1z1 - å q1z0 D П(Z) = 151309 тыс. грн. Таким образом, уменьшение себестоимости привело к увеличению прибыли на 151309 тыс. грн. Для определения влияния такого фактора, как изменение объёма реализации, используется индекс физического объёма реализации:

Á q = å q1p0 / å q0p0 Á q = -1.56914, т. е. уменьшение на 157%. Далее прибыль за счёт фактора уменьшается на:

D П( q ) = -31546, 57 тыс. грн. При сохранении действующего ассортимента реализованной продукции в каждой тысяче грн. должно содержаться прибыли 0, 19005 тыс. грн. При фактическом ассортименте на тысячу грн. приходится 0, 11924 тыс. грн. Исходя из фактического объёма реализации в ценах предыдущего периода существует следующее влияние изменения ассортимента на сумму прибыли:

D Пспр = (П1 / å q1p0 - П0 / å q0p0 ) * å q1p0 D Пспр = 7179, 066 тыс. грн. При проверке общее изменении составило 8010 тыс. грн. Таким образом, подытоживая, можно охарактеризовать следующее влияние всех факторов на изменение прибыли: ) изменение цен на второй вид продукции привело к увеличению прибыли на 183687тыс. грн., ) уменьшение себестоимости привело к увеличению прибыли на 151309 тыс. грн. ) изменение объёмов продукции привело к уменьшению прибыли 31546, 57 тыс. грн ) изменение ассортимента привело к увеличению прибыли на 7179, 066 тыс. грн. Общее изменение составило: 8010 тыс. грн. Лабораторная работа №8 Лабораторная работа №9 Лабораторная работа №10 СОДЕРЖАНИЕ

Лабораторная работа № 1 Лабораторная работа № 2 Лабораторная работа № 3 Лабораторная работа № 4 Лабораторная работа № 5 Лабораторная работа № 6 Лабораторная работа № 7 Лабораторная работа № 8 Лабораторная работа № 9 Лабораторная работа №10

Лабораторная работа №1 Методы и модели, используемые в работе В ходе работы использовались следующие методы. ) Метод линейного программирования применяется в случаях, когда зависимости между факторами линейные и характер их не меняется со временем. Этот метод предполагает наличие нескольких альтернативных вариантов решения задачи, из числа которых и определяется лучший (оптимальный). В общем виде математическая модель оптимизационной задачи выглядит следующим образом: Решение задач линейного программирования осуществляется с помощью симплексного метода. При этом реализуются следующие этапы: · составление математической модели; · присвоение элементам модели определенных имен; · составление матричной модели с поименованными элементами; · ввод исходных данных в ЭВМ и (при необходимости) их корректировка; · решение задачи; · экономический анализ полученного решения. С помощью этого метода решаются задачи оптимального раскроя, оптимизации смесей сырья, оптимальной загрузки оборудования, транспортная задача и др. ) Метод динамического программирования (ДП) применяется, когда целевая функция или система ограничений характеризуются нелинейными зависимостями, а изучаемые процессы развиваются во времени. Метод состоит в том, что вместо поиска оптимального решения для всей задачи, расчет ведется пошагово по отдельным элементам (этапам) исходной задачи. При этом выбор оптимального решения на каждом шаге должен производится с учетом благоприятного использования этого решения при оптимизации на последующем шаге. Выбор решения при ДП осуществляется на основе так называемого принцип оптимальности Беллмана. Суть его выражается в следующем: оптимальная стратегия обладает теми свойством, что, каковы бы не были первоначальное состояние и решение, принятое в начальный момент, последующие решения должны вести к улучшению ситуации относительно состояния, являющегося результатом первоначального решения. Оптимальное решение, найденное при условии, что предыдущий шаг закончился определенным образом, называют условно-оптимальным решением. )Анализ наличия сезонности с использованием автокорреляционной функции. Автокорреляционная функция - это последовательность коэффициентов автокорреляции уровней первого, второго и последующих порядков. Соответственно график зависимости значений автокорреляционной функции от величины лага (порядка коэффициента автокорреляции) - коррелограмма. Анализ автокорреляционной функции и коррелограммы позволяет определить лаг, при котором автокорреляция наиболее высокая, а следовательно, и лаг, при котором связь между текущим и предыдущими уровнями ряда наиболее тесная. Коэффициент автокорреляции характеризует тесноту только линейной связи текущего и предыдущего уровней ряда. Если ряд имеет сильную нелинейную тенденцию, коэффициент автокорреляции может приближаться к нулю. Знак его не может служить указанием на наличие возрастающей или убывающей тенденции в уровнях ряда. Теперь об анализе структуры временного ряда с помощью автокорреляционной функции и коррелограммы. Довольно ясно, что, если наиболее высоким оказался коэффициент автокорреляции первого порядка, то исследуемый ряд содержит основную тенденцию, или тренд, и, скорее всего, только ее. Если ситуация иная, когда наиболее высоким оказался коэффициент корреляции некоторого отличного от единицы порядка, то ряд содержит циклические компоненты (циклические колебания) с периодом моментов времени. Наконец, если ни один из коэффициентов корреляции не является значимым, то достаточно правдоподобны следующие две гипотезы. Либо ряд не содержит ни тренда, ни циклических компонентов, так что его структура носит флуктуационный (резко случайный) характер. Либо имеется сильная нелинейная тенденция, обнаружение которой требует дополнительных специальных исследований. Автокорреляция связана с нарушением третьего условия Гаусса - Маркова, что значение случайного члена (случайного компонента, или остатка) в любом наблюдении определяется независимо от его значений во всех других наблюдениях. Для экономических моделей характерна постоянная направленность воздействия не включенных в уравнение регрессии переменных, являющихся наиболее частой причиной положительной автокорреляции. Случайный член в регрессионной зависимости подвергается воздействию переменных, влияющих на зависимую переменную, которые не включены в уравнение регрессии. Если значение случайного компонента в любом наблюдении должно быть независимым от его значения в предыдущем наблюдении, то и значение любой переменной, «скрытой» в случайном компоненте, должно быть некоррелированным с ее значением в предыдущем наблюдении. Попытки вычисления коэффициентов корреляции различных порядков и тем самым формирования автокорреляционной функции являются, так сказать, непосредственным выявлением корреляционной зависимости, которое иногда приводит к вполне удовлетворительным результатам. Имеются специальные процедуры оценивания неизвестного параметра σ в выражении линейной зависимости, представляющем рекуррентное соотношение, связывающее значения случайных компонентов в текущем и предыдущем наблюдениях (коэффициент авторегрессии). Тем не менее, необходимо иметь также и особые тесты на наличие или отсутствие корреляции по времени. В большинстве этих тестов используется такая идея: если имеется корреляция у случайных компонентов, то она присутствует также и в остатках, получаемых после применения к модели (уравнениям) обычного МНК. Не станем здесь вдаваться в подробности реализации этой идеи. Они не очень сложны, но связаны с громоздкими алгебраическими преобразованиями. Важнее иметь в виду следующее. Как правило, все или почти все они связаны с проверкой двух статистических гипотез. Нулевая гипотеза - отсутствие корреляции σ = 0. Альтернативная гипотеза либо просто состоит в том, что несправедлива гипотеза нулевая, т.е. σ ≠ 0, либо так называемая односторонняя, более точная σ > 0. Несмотря на вид второй (альтернативной) гипотезы, соответствующее распределение (используемое в критерии) зависит не только от числа наблюдений и количества регрессоров (объясняющих переменных), но и от всей матрицы коэффициентов при неизвестных в уравнениях системы. ) Метод наименьших квадратов - один из методов регрессионного анализа для оценки неизвестных величин по результатам измерений, содержащим случайные ошибки. Метод наименьших квадратов применяется также для приближённого представления заданной функции другими (более простыми) функциями и часто оказывается полезным при обработке наблюдений. Когда искомая величина может быть измерена непосредственно, как, например, длина отрезка или угол, то, для увеличения точности, измерение производится много раз, и за окончательный результат берут арифметическое среднее из всех отдельных измерений. Это правило арифметической середины основывается на соображениях теории вероятностей; легко показать, что сумма квадратов уклонений отдельных измерений от арифметической середины будет меньше, чем сумма квадратов уклонений отдельных измерений от какой бы то ни было другой величины. Само правило арифметической середины представляет, следовательно, простейший случай метода наименьших квадратов. ) Сглаживание временного ряда. Временной ряд - это ряд наблюдений анализируемой случайной величины x ( t 1), x ( t 2), …, x ( tn ), произведенных в последовательные моменты времени Cглаживание всегда включает некоторый способ локального усреднения данных, при котором несистематические компоненты взаимно погашают друг друга. Самый общий метод сглаживания - скользящее среднее, в котором каждый член ряда заменяется простым или взвешенным средним n соседних членов, где n - ширина окна. Вместо среднего можно использовать медиану значений, попавших в окно. Основное преимущество медианного сглаживания, в сравнении со сглаживанием скользящим средним, в том, что результаты становятся более устойчивыми к выбросам (имеющимся внутри окна). Таким образом, если в данных имеются выбросы (связанные, например, с ошибками измерений), то сглаживание медианой обычно приводит к более гладким или, по крайней мере, более надежным кривым, по сравнению со скользящим средним с тем же самым окном. Основной недостаток медианного сглаживания в том, что при отсутствии явных выбросов, он приводит к более зубчатым кривым (чем сглаживание скользящим средним) и не позволяет использовать веса. ) Анализ остатков Остаток, остаточный член (residual) - это разность между наблюдаемым значением Y. и теоретическим значением, предсказанным регрессионным уравнением Y. Разность между наблюдаемым значением Y. и теоретическим значением, предсказанным регрессионным уравнением. Значения остаточных членов используют при вычислении некоторых статистик, связанных с регрессией. В дополнение к этому диаграммы рассеяния остатков, которые показывают их значения в зависимости от предсказанных значений Y., времени или предикторов, дают полезную информацию для анализа правильности сделанных допущений. Допущение нормальности распределения ошибочного члена проанализируем, построив гистограмму остатков. Визуальный осмотр покажет, является ли распределение нормальным. Более формальную оценку можно получить, применив одновыборочный критерий Колмогорова - Смирнова. Предположение о постоянном значении дисперсии ошибочного члена проанализируем, нанеся на график значения остатков в зависимости от вычисленных значений независимой переменной Y. Если точки нанесены на график неупорядоченно, то дисперсия ошибочного члена - величина постоянная. График зависимости значений остатков от времени или последовательности наблюдений прольет некоторый свет на допущение, что ошибочные члены не коррелированны. Более формальную процедуру проверки корреляции между ошибочными членами даст критерий Дарбина - Уотсона. Графическое изображение зависимости значений остаточных членов от независимых переменных предоставляет доказательство того, насколько подходит теоретическая модель регрессии. График должен показывать случайную форму расположения остаточных членов. Значения остатков должны располагаться случайным образом относительно одинаково вокруг нуля. Они не должны смещаться ни в положительную, ни в отрицательную сторону. Для того чтобы понять, следует ли в уравнение регрессии вводить дополнительные независимые переменные, можно построить регрессию остатков от предполагаемых переменных. Если какая-либо переменная объясняет значительную долю остаточной вариации, то, вероятно, ее следует включить в уравнение регрессии. При введении переменных в уравнение регрессии необходимо руководствоваться целью исследования. Таким образом, анализ остатков позволяет глубже понять как соответствие лежащим в основе регрессионной модели допущениям, так и соответствие регрессионной модели. Если проверка остатков выявит, что лежащие в основе регрессионной модели допущения не выполняются, то исследователь может преобразовать переменные таким образом, чтобы эти предположения выполнялись. Также применялись следующие модели. Модель - материальный или мысленно представляемый объект или явление, замещающий исследуемый объект или явление, сохраняя только те его свойства, которые являются важными с точки зрения решаемой задачи. ) Модель Хольта-Винтерса Эта модель является объединением двухпараметрической модели линейного роста Хольта и сезонной модели Уинтерса, поэтому ее чаще всего называют моделью Хольта-Уинтерса. Винтерс (Уинтерс, Winters) создал свою прогностическую модель, которая учитывает экспоненциальный тренда и аддитивную сезонность, на основе модели Хольта (метод двухпараметрического экспоненциального сглаживания). ) Модель Брауна Модель прогнозирования, представляющая динамику временного ряда как линейную зависимость с постоянно изменяющимися параметрами. В целом принцип построения модели аналогичен модели Хольта, но модификация параметров модели производится по другому правилу:

A0(t) = A0(t - 1) + A1(t - 1) + (1 - b2)*e(t)(t) = A1(t - 1)+ (1 - b2)*e(t),

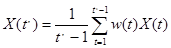

где b - коэффициент дисконтирования данных, изменяющийся в пределах от 0 до 1; a - коэффициент сглаживания (a = 1 - b ); e(t) - отклонение прогноза от реального значения для t-го элемента ряда X(t), вычисленное в момент времени (t-1) на один шаг вперед. ) Модель скользящей средней Модель временного ряда, согласно которой оценка значения элемента ряда представляет собой взвешенное среднее всех предшествующих элементов, причем веса при наблюдениях убывают по мере удаления от текущего элемента.

где t' - номер элемента ряда, значение которого требуется оценить. Это означает, что информационная ценность наблюдений, с точки зрения прогнозирования, является тем большей, чем ближе находятся они к концу интервала наблюдений. Такие модели более точно отражают изменения, происходящие в динамике ряда, но не позволяют в чистом виде отражать колебания. ) Тренд-сезонная или трендовая модель Трендовые и тренд-сезонные модели при всей их простоте могут давать более надежные результаты прогнозирования, чем сложные экономико-математические модели, основанные на системах алгебраических и дифференциальных уравнений, особенно при краткосрочном и среднесрочном прогнозировании. Трендовые и тренд-сезонные модели основаны на допущении о том, что основные факторы и тенденции прошлого периода сохранятся и на период прогноза, или что направление и изменение тенденций в рассматриваемой перспективе можно обосновать и учесть, т.е. предполагается большая инерционность экономических систем. ) Модель экспоненциального сглаживания Выявление и анализ тенденции временного ряда часто производится с помощью его выравнивания или сглаживания. Экспоненциальное сглаживание - один из простейших и распространенных приемов выравнивания ряда. Экспоненциальное сглаживание можно представить как фильтр, на вход которого последовательно поступают члены исходного ряда, а на выходе формируются текущие значения экспоненциальной средней. Пусть X = { x 1, …, xT } - временной ряд. Экспоненциальное сглаживание ряда осуществляется по рекуррентной формуле: Чем меньше α , тем в большей степени фильтруются, подавляются колебания исходного ряда и шума. Если последовательно использовать рекуррентное это соотношение, то экспоненциальную среднюю St можно выразить через значения временного ряда X.

Если к моменту начала сглаживания существуют более ранние данные, то в качестве начального значения S 0 можно использовать арифметическую среднюю всех имеющихся данных или какой-то их части. После появления работ Р. Брауна экспоненциальное сглаживание часто используется для решения задачи краткосрочного прогнозирования временных рядов. ) Авторегрессионная модель Модель, которая статистически описывает связи значений одного и того же показателя в различные моменты времени Y (t) = f (y(t-1)). Авторегрессия часто используется в качестве линейной модели для прогнозирования. В общем виде она описывается выражением

где n - число независимых переменных с коэффициентом dj для каждой xj, k - число задержек (лагов) для зависимой переменной y. Тогда общее число параметров модели будет k+n. Задача заключается в оценке параметров b и d. Таким образом, чем длиннее задержка, тем больше параметров авторегрессионной модели требуется оценить. ) Мультипликативная модель Мультипликативная модель - это модель, в которую факторы входят в виде произведения. Она используется в детерминированном анализе. Все изменения в экономике мультипликативные модели позволяют рассмотреть условно, в виде покадрового режима - очень медленно. Это позволяет увидеть незаметные в обычном режиме анализа явления, вскрыть влияние неявных факторов. Примером может служить простейшая двухфакторная модель:

где Р - реализация; Ч - численность; ПТ - производительность труда. При построении мультипликативных моделей целесообразно строго придерживаться специально разработанным правилам: . Каждый фактор-сомножитель модели должен иметь самостоятельное экономическое значение. . Каждая пара прилегающих друг к другу факторов при перемножении должна давать первый показатель, имеющий самостоятельное значение. . При перемножении всех факторов-сомножителей мы должны получить исходный исследуемый показатель. ) Аддитивная модель Аддитивные модели представляют собой обобщение Множественной регрессии (которая является частным случаем общей линейной модели). В частности, в линейной регрессии линейная подгонка методом наименьших квадратов вычисляется для набора предикторов или переменных Х, чтобы предсказать зависимость переменной У. Хорошо известное уравнение линейной регрессии с m предикторами можно сформулировать, как: = b0 + b1*X1 +.. bm*Xm

Где Y обозначает зависимую переменную (для предсказанных значений), X1 при помощи Xm представляет m значения для предсказанных переменных, а b0, и b1 при помощи bm коэффициенты регрессии, оцененные при помощи множественной регрессии. Обобщение множественной регрессионной модели сохраняет аддитивную природу модели, но перемещая простые члены линейного уравнения bi*Xi с fi(Xi), где fi непараметрическая функция предиктора Xi. Другими словами, вместо отдельного коэффициента для каждой переменной (аддитивного элемента) в модели ваддитивных моделях не уточненная (непараметрическая) функция оценивается для каждого предиктора, чтобы получить наилучшее предсказание значения зависимой переменной.

Лабораторная работа № 2 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 135; Нарушение авторского права страницы

.

. ,

,  ,

,  .

.

,

,