|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оценка анализа финансового состояния предприятия

Общество с ограниченной ответственностью «Ураз». Юридический адрес: 457040, Челябинская обл., г. Челябинск, Строителей, 1. Многопрофильное производственно-торговое предприятие. Ураз - современное предприятие, специализирующееся на работах в области проектирования и изготовления металлоконструкций для ведущих предприятий энергетического комплекса, атомной и горнодобывающей отраслей, металлургии, промышленного и гражданского строительства, мостостроения и нефтегазовой отрасли. Хорошая конструкторская база предприятия и современное оборудование настроены на выполнение договорных отношений с минимальными затратами и только высокого качества. «Ураз» предлагает изготовление следующей номенклатуры: 1 конструкции промышленных цехов, зданий, торговых центров и спортсооружений; 2 сложные сварные балки, фермы, колонны ГОСТ 23121, 23119, 27579, 23118, 23682; 3 опоры ЛЭП ГОСТ 23118, ТУ 10057-89; 4 пролетные строения мостов СТП 012-2000; 5 конструкции для АЭС, в том числе металлоконструкции машинного зала, площадки, пути кругового крана, консоли ОПБ 82 СПАС-79, ТП-34, конструкции крановых путей и подвесного транспорта, монорельсы ГОСТ 26429. При выполнении анализа для оценки и диагностики финансового состояния предприятия (за основу выполнения работы взяты цифровые показатели 2008-2010гг.) используются данные бухгалтерской отчетности предприятия. 1. Валюта баланса (рис. 2.1)

Рис. 2.1. Динамика валюты баланса

В настоящий момент прирост валюты баланса за 2008-2010 гг. составляет в сумме 34708 тыс. руб., в то числе: в 2009 году по сравнению с 2008 г. - 11203 тыс. руб.; в 2010 году по сравнению с 2008 г. - 34708 тыс. руб. Таким образом, можно сделать вывод о том, что предприятие развивает свои реальные активы. . При изучении всех разделов баланса, преобладающей частью данной отчетности является раздел I “Внеоборотные активы” (актив баланса). Прирост за 2008-2010гг. составляет в сумме 15240 тыс. руб., в том числе: в 2009 году по отношению к 2008 г. - 6509 тыс. руб.; в 2010 году по отношению к 2008 г. - 15240 тыс. руб.

Рис. 2.2 Динамика основных средств

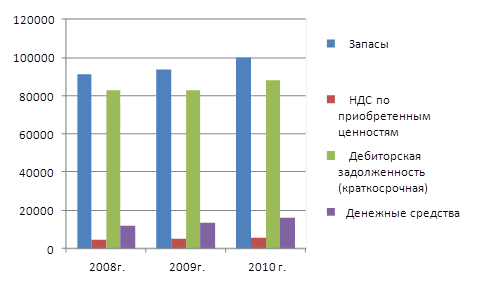

В разделе I “Внеоборотные активы” увеличиваются основные средства в сумме: в 2008 году составляют - 170454 тыс. руб.; в 2009 году составляют - 180340 тыс. руб.; в 2010 году составляют - 191042 тыс. руб. В разделе II “Оборотные активы” преобладают запасы в сумме: в 2008 году они составляют - 91383 тыс. руб.; в 2009 году составляют - 93883 тыс. руб.; в 2010 году составляют - 100204 тыс. руб. Прирост запасов за 2008-2010 гг. составляет в сумме 34708 тыс. руб. Помимо этого, в разделе II “Оборотные активы” преобладает дебиторская задолженность (краткосрочная) в сумме: в 2008 году составляет - 82781 тыс. руб.; в 2009 году составляет - 83055 тыс. руб.; в 2010 году составляет - 87978 тыс. руб. Это говорит о том, что происходит рост задолженности дебиторской (краткосрочной) за 2008-2010 гг. в сумме 5197 тыс. руб. Данное явление считается отрицательным, т.к. средства предприятия извлекаются из оборота.

Рис. 2.3 Динамика оборотных активов

. Рассматривая пассив баланса, можно сказать, что преобладающей частью пассива баланса является собственный капитал (раздел III “Капитал и резервы”). (рис. 2.4).

Рис. 2.4 Динамика пассива баланса Прирост собственного капитала за 2008-2010гг. составил в сумме 18501 тыс. руб., в том числе: в 2009 году по отношению к 2008 г. - 6509 тыс. руб.; в 2010 году по отношению к 2008 г. - 18501 тыс. руб. Собственный капитал определяет устойчивость предприятия. При рассмотрении раздела V “Краткосрочные пассивы”, кредиторская задолженность увеличивается. Прирост суммы кредиторской задолженности за 2008-2010гг. составил 21490 тыс. руб., в том числе: в 2009 году по отношению к 2008 г. - 4612 тыс. руб.; в 2010 году по отношению к 2008 г. - 21490 тыс. руб. Радикальных изменений в структуре имущества не произошло. Положительным фактором является увеличение текущих активов в структуре баланса. Для оценки финансового состояния предприятия используется оценка выполнения финансового плана, который зависит от результата производственной и хозяйственной деятельности предприятия. Отчет о прибылях и убытках отражает основные финансовые результаты деятельности предприятия. Рассмотрим его: . Выручка в 2010г. в период прогноза (2010г.) намечается в сумме 812068 тыс. руб. Таким образом, прирост выручки в 2010 году по отношению к 2008 году составит 79076 тыс. руб. или 1, 108. . Себестоимость за 2008-2010гг. увеличивается. Для предприятия это является негативным фактором в его развитии деятельности. Рост составит в сумме 52211 тыс. руб. или 1, 110. В 2010 году по отношению к 2008 г. - 26085 тыс. руб. или 1, 055. . Валовая прибыль в 2010 году увеличивается и составляет 283412 тыс. руб. Это является положительным явлением на предприятии (в целом прирост составит за 2008-2010гг. - 26865 тыс. руб. или 1, 105, а в 2009 году по отношению к 2008 году - 9317 тыс. руб. или 1, 036). . Прибыль (убыток) от продаж в 2010 году растет по сравнению с 2008 годом и составит в сумме 251344 тыс. руб. Прирост прибыли от продаж в 2009 году по сравнению с 2008 годом составит в сумме 5097 тыс. руб. или 1, 022; в 2010 году по сравнению с 2008 годом составит в сумме 24994 тыс. руб. или 1, 110, что является положительным фактором для деятельности предприятия. . Прибыль до налогообложения также растет: в 2010 году составляет в сумме 209306 тыс. руб. против 185607 тыс. руб. (на 23699 тыс. руб. или 1, 128). Это является положительным фактором в развитии предприятия (однако, в 2009 году - прибыль до налогообложения по сравнению с 2008 году снизилась на -2764 тыс. руб. или 0, 985). . Соответственно налог на прибыль тоже будет расти: В 2008 году налог составит в сумме 44546 тыс. руб. В 2009 году налог снизится и составит в сумме 43882 тыс. руб. В 2010 году налог составит в сумме 50233 тыс. руб. . Прибыль от обычной деятельности и чистая прибыль в 2008 году представлена в сумме 141061 тыс. руб., в 2009 году снижается и составляет в сумме 138961 тыс. руб., в 2010 году увеличится и составит 259073 тыс. руб. В целом прирост чистой прибыли за 2008-2010 гг. в сумме составит 18012 тыс. руб. или 1, 128. . Реинвестиции будут расти, и их прирост в 2010 году по сравнению с 2008 годом составит в сумме 20290 тыс. руб. или 1, 342. В 2009 году по отношению к 2008 г. на 7455 тыс. руб. или 1, 126. . Годовая амортизация увеличивается. Прирост в 2010 году составит по сравнению с 2008 годом в сумме 3763 тыс. руб. или 1, 152. В 2009 году по отношению к 2008 г. на 1483 тыс. руб. или 1, 060. . При рассмотрении основных показателей из отчета о прибылях и убытках можно выделить также потенциал самофинансирования предприятия, который тоже увеличивается в 2010 году по сравнению с 2008 г. на 24053 тыс. руб. или 1, 286; в 2009 году по отношению к 2008 г. увеличится на 8938 тыс. руб. или 1, 106. Ликвидностью называют способность ценностей превращаться в деньги. У свойства ликвидности две стороны. С одной стороны, это - величина, обратная по отношении ко времени, необходимому для быстрой продажи актива по данной цене. С другой стороны, это - сумма, которую можно за него выручить.

Рис. 2.5. Динамика коэффициентов ликвидности

По полученным данным можно сделать следующие выводы о ликвидности баланса ООО “УРАЗ”: . По степени ликвидности имущества предприятия: В фактическом 2008 году в структуре активов наибольший удельный вес составляют труднореализуемые активы 51, 6%. Этот элемент занимает наибольшую долю во всех последующих периодах (2009и 2010гг.), его размер увеличился в оценочном периоде (2009г.) на 0, 1% и в прогнозируемом периоде (2010г.) снизился на 0, 6%. Соответственно 51, 7% и 51, 0%. В целом увеличение данного показателя не в пользу других элементов структуры активов, что является негативным явлением. На втором месте стоят медленно реализуемые активы. Они составляют в фактическом периоде (2008г.) 24, 4%. В оценочном году (2009г.) доля этого показателя не изменяется, но в прогнозируемом году (2010г.) увеличивается. Соответственно 24, 4% и 24, 7%. Перераспределение активов в сторону медленно реализуемых активов можно оценить как отрицательное явление. Быстро реализуемые активы - по сравнению с фактом 2008г. (21, 0%) - их удельных вес в период оценки (2009г.) и прогноза (2010г.) снизился на 0, 5%. Соответственно 20, 5% и 20, 5%. Доля наиболее ликвидных активов в фактическом 2008 году составила 3, 0%, в оценочном 2009 году 3, 4%, в прогнозируемом 2010 году увеличивается по сравнению с фактом (2008г.) до 3, 8%. Таким образом, снижение доли быстрореализуемых активов в структуре ликвидности баланса предприятия может напрямую влиять на платежеспособность предприятия. Для этого предприятие должно разработать мероприятия по стимулированию этих групп активов. . Группировка пассивов по степени срочности выполнения обязательств на основании данных таблицы 16 показала следующее: На данном предприятии наибольший удельный вес составляют наиболее срочные обязательства и постоянные (устойчивые) пассивы. В фактическом периоде (2008 г.) доля постоянных (устойчивых) пассивов составила 51, 6%, в период оценки (2009 г.) и прогноза (2010 г.) она увеличилась на 0, 2% (51, 8%). Наиболее срочные обязательства в фактический (2008г.) период составляют 29, 1%, в период оценки (2009г.) они увеличились на 0, 3% (29, 4%), в прогнозируемом (2010г.) периоде они значительно возросли на 2, 7% (31, 8%). Удельный вес краткосрочных обязательств по сравнению с фактом (2008г.) 17, 5% в оценочном периоде (2009г.) снизились на 0, 1% (17, 4%), а в период прогноза (2010г.) значительно уменьшились на 2, 0% (15, 5%). Доля долгосрочных обязательств сокращается по сравнению с фактом (2008г.) 1, 8% в оценочном периоде (2009г.) на 0, 4% и в прогнозируемом периоде (2010г.) на 0, 9%. Соответственно 1, 4 и 0, 9. Если связать это и предыдущее пояснения, то видно, что баланс предприятия нельзя считать абсолютно ликвидным, т.к. не соблюдается одно соотношение. Правильно: А1 ³ П1, а в данном случае А1 < П1, причем на большую сумму. Другие соотношения: А2 ³ П2, А3 ³ П3, А4 £ П4 соблюдаются во всех периодах: фактическом (2008 г.), оценочном (2009 г.) и прогнозируемом (2010 г.). . Сопоставляя итоги по группам актива и пассива (табл. 17) необходимо определить абсолютные и относительные величины платежных излишков или недостатков. По первой группе активов и пассивов отражается соотношение текущих платежей и поступлений - в фактическом периоде (2008г.) наблюдается платежный недостаток в сумме 102800 тыс. руб., в оценочном периоде (2009г.) платежный недостаток составил 105618 тыс. руб., при этом процент платежного недостатка в оценочном периоде (2009г.) снижается по сравнению с фактическим периодом (2008г.) 89, 7% > 88, 6%. По второй группе активов и пассивов отражается тенденция увеличения текущей ликвидности в недалеком будущем. Наблюдается платежный излишек, он составляет в фактическом периоде (2008г.) 13922 тыс. руб., а в оценочном (2009г.) 12753 тыс. руб. По третьей группе активов и пассивов отражается соотношение платежей и поступлений в недалеком будущем. Также сформировался платежный излишек в размере 88913 тыс. руб. в фактическом периоде (2008г.) и 93108 тыс. руб. в оценочном периоде (2009г.). Здесь в отличие от предыдущего случая показатель излишков возрастает в фактическом периоде (2008г.) медленнее, чем в оценочном периоде (2009г.) 1256, 7% < 1629, 5%. По четвертой группе активов и пассивов как в фактическом (2008г.) периоде, так и в оценочном (2009г.) периодах наблюдаются платежные недостатки в размере 35 тыс. руб. и 243 тыс. руб. Платежный недостаток в оценочном периоде (2009г.) значительно увеличивается (0, 1%) по сравнению с фактическим периодом (2008г.) 0, 02%. Из всего этого можно сделать вывод, что постоянные (устойчивые) пассивы не покрывают труднореализуемые активы. Платежный недостаток наблюдается как в фактическом (2008г.) периоде, так и в оценочном (2009г.) периоде. Предприятие должно поставить перед собой задачу ликвидации платежных недостатков в структуре активов и пассивов. Общий показатель ликвидности имеет важное значение. С его помощью осуществляется оценка изменения финансовой ситуации на предприятии с точки зрения ликвидности. Этот показатель используется при выборе деловых партнеров с точки зрения их надежности, устойчивости и платежеспособности на основе данных анализа отчетности. Платежеспособность - способность предприятия своевременно и в полной мере рассчитываться с кредиторами по своим краткосрочным финансовым обязательствам, используя в качестве источников текущие активы, включая отдельные элементы оборотных средств (наличность, дебиторскую задолженность, производственные запасы); это сигнальный показатель, характеризующий финансовое состояние. Рассмотренный выше общий показатель ликвидности баланса выражает способность предприятия осуществлять расчеты по всем видам обязательств - как по ближайшим, так и по отдаленным. Этот показатель не дает представления о возможностях предприятия в плане погашения именно краткосрочных обязательств. Поэтому для оценки платежеспособности предприятия используют относительные показатели ликвидности, различающиеся набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств. К таким показателям относятся: коэффициент абсолютной ликвидности, промежуточный коэффициент покрытия и общий коэффициент покрытия. Важными факторами, определяющими платежеспособность предприятия, являются своевременное осуществление операций, зафиксированных в финансовом плане и пополнение по мере возникновения потребности собственного оборотного капитала за счет прибыли и скорость оборачиваемости оборотных средств (активов). Оценка платежеспособности предприятия производится по данным представленным в таблице 2.11.

Рис. 2.7 Выполнение предприятием краткосрочных долговых обязательств

По полученным данным можно сделать следующие выводы о платежеспособности предприятия ООО “УРАЗ”: . Коэффициент абсолютной ликвидности характеризует, какая часть краткосрочных обязательств может быть погашена немедленно имеющимися денежными средствами и краткосрочными финансовыми вложениями. Оптимальное значение этого показателя от 0, 25 до 0, 5. В 2008 г. при нормативном значении 25 коп. предприятие на каждый рубль краткосрочных обязательств имело всего 6, 6 коп. денежных средств, в 2009 г. - 7, 4, а в 2010 г. - 8, 2 коп. Все наши показатели во всех трех периодах меньше норматива, но динамика свидетельствует о некотором улучшении. . Коэффициент быстрой ликвидности позволяет определить платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. Считается, что этот коэффициент должен быть больше 1 и характеризует ожидаемую платежеспособность предприятия на перспективу 15-30 дней. Данный показатель за период 2008-2010 гг. изменился от 53, 2 коп. до 53, 0 коп. Это означает, что для уплаты каждого рубля краткосрочных долговых обязательств предприятие имеет только половину необходимых средств. В динамике показатель снижается, что говорит о негативной ситуации, сложившейся на предприятии. . Коэффициент текущей ликвидности - является обобщающим и поэтому принят в качестве официального критерия платежеспособности предприятия. Коэффициент показывает, платежные возможности предприятия, оцениваемые при условии своевременных расчетов с дебиторами и продажи оборотных средств. Нормативное ограничение коэффициента равно 2, 0. В нашем случае этот финансовый коэффициент составил во всех 3-х периодах: 1, 072; 1, 065; 1, 070 соответственно. И опять происходит несоответствие данного показателя норме. Это свидетельствует о потенциальных трудностях на предприятии с платежами. . Коэффициент “критической” оценки позволяет определить способность предприятия выполнить краткосрочные обязательства за счет мобилизации дебиторских задолженностей, не полагаясь на реализацию накопленных запасов. Считается нормальным, если значение этого коэффициента больше 1, 0 (т.е. наличность на счетах и денежные средства в расчетах должны покрывать краткосрочные обязательства). На нашем предприятии данный показатель за период 2008-2010 гг. изменяется от 0, 958 до 0, 953. Данный коэффициент снижается. В динамике значения всех коэффициентов уменьшаются, что говорит о снижении платежеспособности предприятия. Хотя в будущем, при использовании правильных мер по устранению недостатков в работе, предприятие может повысить свою платежеспособность, т.к. в период прогноза (2010 г.) по сравнению с периодом оценки (2009 г.) намечаются тенденции роста всех 4-х коэффициентов платежеспособности. Анализ финансового состояния предприятия предполагает проведение оценки и диагностики состояния имущества (активов) предприятия (основного и оборотного) во взаимосвязи с анализом структуры капитала (пассивов), за счет которого реальные активы сформированы. Цель данного раздела - показать наличие, размещение и использование финансовых ресурсов предприятия в контексте влияния на финансовую устойчивость предприятия. Финансовая устойчивость - это финансовое состояние предприятия, при котором оно способно за счет рационального управления материальными, трудовыми и финансовыми ресурсами создать такое повышение доходов над расходами, при котором достигается стабильный приток денежных средств, позволяющих предприятию обеспечить его текущую и долгосрочную платежеспособность, а также удовлетворить инвестиционные ожидания собственников. Финансовая устойчивость характеризует стабильность финансового положения предприятия, обеспечиваемую высокой долей собственного капитала в общей сумме используемых финансовых ресурсов. По полученным данным о финансовой устойчивости предприятия ООО «УРАЗ» можно сделать следующие выводы: . Для оценки структуры активов (капитала) предприятия необходимо рассмотреть следующие показатели (табл. 2.8): Доля основных средств в имуществе предприятия - в фактическом периоде (2008 г.) составила 43, 3%, в оценочном (2009г.) периоде - 44, 5% и в прогнозируемом (2010 г.) периоде составила 44, 6%. Доля основных средств в имуществе предприятия имеет тенденцию к увеличению. Доля оборотных средств в активе предприятия показывает удельный вес оборотных активов в совокупном имуществе предприятия. В фактическом периоде (2008 г.) составила 48, 4%. В оценочном периоде (2009 г.) снизилась на 0, 1% (48, 4 - 48, 3) и в прогнозируемом периоде (2010 г.) она увеличилась на 0, 6% (48, 4 - 49, 0) по сравнению с фактическим периодом (2008 г.). Уровень перманентного капитала показывает долю перманентного капитала в имуществе предприятия. В фактическом периоде (2008 г.) составил 53, 4%, в оценочном периоде (2009 г.) - 53, 2%, а в прогнозируемом периоде (2010 г.) - 52, 7%. Этот показатель в динамике снижается, т.е. происходит снижение финансовой независимости предприятия. Уровень капитала, отвлеченного из оборота предприятия характеризует долю средств предприятия, выведенных из производства. В 2008 г. значение коэффициента составило 0, 019, в 2009 г. - 0, 020 и в 2010 г. - 0, 018. Это говорит о том, что из каждого рубля, вложенного в бизнес, в 2008 г. 1, 9 отвлечено на цели не связанные с производством. Намечается тенденция к снижению данного коэффициента. Доля долгосрочных инвестиций в активах предприятия (незавершенное строительство) показывает удельный вес долгосрочных инвестиций в совокупном имуществе предприятия. В фактическом периоде (2008 г.) составила 6, 4%. В оценочном периоде (2009 г.) снизилась до 5, 2% и в прогнозируемом периоде (2010 г.) уменьшилась до 4, 6%. Это говорит о том, доля долгосрочных инвестиций в имуществе предприятия с каждым годом снижается. . Рассмотрим характеристику рыночной устойчивости предприятия. Для показателей приведены нормативы, что помогает при проведении анализа (таблица 13). Коэффициент автономии - этот показатель показывает удельный вес собственного капитала в общей сумме источников финансирования, т.е. степень независимости предприятия от заемных источников. На нашем примере он соответствует установленному нормативному значению ≥ 0, 5. В динамике за 2008-2010 гг. коэффициент увеличивается с 0, 516 до 0, 518. Финансовый рычаг (коэффициент финансовой зависимости) - характеризует в какой степени предприятие зависит от внешних источников финансирования, т.е. сколько заемных средств привлекло предприятие на 1 руб. собственного капитала. Показывает также меру способности предприятия, ликвидировав свои активы, полностью погасить кредиторскую задолженность. Его оптимальное значение ≤ 2, 0. В 2008 г. на каждый рубль собственного капитала предприятие привлекало 1, 94 руб. заемного капитала, а 2009-2010 гг. - 1, 93 руб. Коэффициент долговой нагрузки («плечо финансового рычага») - характеризует долю заемного капитала в собственных средствах предприятия. В 2008 г. коэффициент составил 0, 346, в 2009 г. - 0, 334 и в 2010 г. - 0, 289. Просматривается тенденция к снижению данного коэффициента. Коэффициент соотношения «длинных» и «коротких» заимствований характеризует приоритеты заемной политики предприятия или сколько на каждый рубль краткосрочных заимствований приходится ден. ед. долгосрочных заимствований. В 2008 г. на каждый рубль «коротких» заимствований предприятие имело 0, 112 руб. долгосрочных заимствований, в 2009 г. - 0, 089 и в 2010 г. - 0, 065. Этот показатель снижается, что говорит о нежелании или невозможности предприятия осуществлять долгосрочные займы. Доля краткосрочных обязательств в финансовых ресурсах предприятия показывает удельный вес краткосрочных обязательств в финансовых ресурсах предприятия. Доля краткосрочных обязательств в финансовых ресурсах предприятия в 2008 г. составила 0, 466, в 2009 г. - 0, 468 и в 2010 г. - 0, 473. Это свидетельствует о том, что краткосрочные обязательства предприятия с каждым годом увеличиваются. Для оценки риска банкротства и кредитоспособности предприятия может быть использована модель экономиста Альтмана (7). Согласно произведенным расчетам (2008 г.) вероятность банкротства в течение двух лет незначительна - значение Z составило 4.343, что свидетельствует о малой его вероятности.

Z = 1, 2 К1 +1, 4 К2 + 3, 3 К3 + 0, 6 К4 + К5 , 2*0, 018 + 1, 4*0, 358 + 3, 3*0, 875 + 0, 6*0, 103 + 1, 861 = 4, 343

Формула Э. Альтмана построена по данным успешно действовавших, но обанкротившихся промышленных предприятий США: где К1 - доля чистого оборотного капитала в активах; К2 - отношение накопленной прибыли к активам; К3 - экономическая рентабельность активов; К4 - отношение стоимости эмитированных акций к заемным средствам; К5 - оборачиваемость активов (деловая активность). Эффективное использование оборотных средств играет большую роль в обеспечении нормализации работы предприятия, повышении уровня рентабельности производства. Рациональное и эффективное использование оборотных средств способствует повышению финансовой устойчивости предприятия и его платежеспособности. Рассмотрим состояние оборотных средств предприятия ООО «УРАЗ». По полученным данным можно сделать следующие выводы: Состояние оборотного имущества характеризуется следующими показателями (табл.2.14):

Рис. 2.8 Состояние оборотного имущества

Уровень чистого оборотного капитала - характеризует удельный вес чистого оборотного капитала в совокупных активах. Таким образом, в фактическом периоде (2008г.) данный показатель составил 1, 8%. В период оценки (2009 г.) снизился до 1, 5%, в период прогноза (2010 г.) - до 1, 7% по сравнению с фактическим периодом (2008 г.). Все это свидетельствует о крайне низкой доли чистого оборотного капитала, имеющего тенденцию к снижению. Коэффициент маневренности - коэффициент показывает, какая часть собственных средств направляется на финансирование текущих активов; позволяет выяснить, какой частью средств можно маневрировать для быстрого реагирования на изменение рыночных условий. Коэффициент составил в 2008 г. - 0, 035, в 2009 г. = 0, 028 и в 2010 г. - 0, 032. наблюдается плавное снижение коэффициента, низкое значение (меньше 0, 1) говорит о финансовой неустойчивости предприятия. Коэффициент устойчивости структуры оборотных активов - показывает долю собственных оборотных средств в общем объеме текущих активов. По данным расчетов их доля составила: в фактическом периоде (2008 г.) - 3, 7%, в оценочном периоде (2009 г.) снизился до 3, 0%, в прогнозируемом периоде (2010 г.) снизился до 3, 4%, по сравнению с фактическим периодом (2008 г.). Коэффициент обеспеченности запасов собственными оборотными средствами - характеризует долю финансирования накопленных запасов за счет собственных оборотных средств. В некоторых источниках встречается, что нормальное значение этого коэффициента является 0, 5. Но в реальной российской экономике этот показатель гораздо ниже указанного норматива. В нашем случае этот показатель в фактическом периоде (2008 г.) равен 0, 078, в оценочном периоде (2009 г.) - 0, 063, а в прогнозируемом (2010 г.) - 0, 072. С течением времени собственные оборотные средства участвуют в создании запасов все в меньших операциях. При оценке абсолютных показателей финансовой устойчивости предприятия (табл. 16) отражается излишек или недостаток финансовых источников для формирования запасов. Отчетливо видно, что на предприятии существует недостаток средств финансовых источников. На предприятии финансовые источники не создают необходимую сумму для формирования производственных запасов, следовательно, предприятие прибегает к использованию привлеченных средств в виде кредиторской задолженности. Дефицит финансовых источников на нашем предприятии составил 32859 тыс. руб., следовательно, необходимо обоснованное снижение запасов, затрат и принятие других мер для ликвидации данного вида остатка. На предприятии необходимо разработать меры по преодолению дефицита финансовых источников, для этого необходимо минимизировать текущие финансовые потребности и максимизировать собственные оборотные средства. Для оценки деловой активности предприятия кроме бухгалтерского баланса используется форма № 2 «Отчет о прибылях и убытках. Коэффициент оборачиваемости капитала (деловая активность предприятия) показывает способность предприятия посредством привлечения в оборот финансовых ресурсов (капитала) и использования реальных активов генерировать выручку от продажи товаров (продукции, работ, услуг). В фактическом (2008 г.) периоде данный показатель составил 1, 861, но в период прогноза (2010г.) увеличивается до 1, 895, а это говорит об эффективном использовании капитала. Коэффициент оборачиваемости основного капитала (фондоотдача) - в период факта (2008 г.) составил 4, 300 и снижается по сравнению с фактом в период прогноза (2010 г.) до 4, 251, т.е. в 2008 г. 1 рубль вложенный в основное имущество приносит 4, 3 руб. выручки, а в 2010 г. - 4, 25 руб. Показатель снижается - свидетельствует о неэффективном использовании основного имущества. Коэффициент оборачиваемости собственного капитала показывает выход продукции на единицу собственного капитала. В нашем случае показатель в период факта (2008 г.) составил 3, 606 и увеличивается по сравнению с фактом в период прогноза (2010 г.) до 3, 662. Показатель увеличивается, это является положительным фактором в деятельности предприятия. Эффективность деятельности предприятия характеризуется показателями рентабельности. По представленным данным в таблице 2.18 можно сделать следующие выводы о рентабельности хозяйственной деятельности предприятия ООО «УРАЗ»: Общая рентабельность отчетного периода в фактическом периоде (2008г.) 1 руб. выручки приносит 25, 3% или 0, 253 коп. прибыли. Но в период прогноза (2010 г.) данный показатель возрастает, следовательно, прибыль увеличивается и составляет на 1 руб. 0, 258 коп. или 25, 8% прибыли. Рентабельность основной деятельности позволяет выявить выгодность выпускаемой продукции. В фактическом периоде 1 руб. себестоимости приносит 0, 538 коп. или 53, 8% валовой прибыли, но в прогнозируемом периоде (2010г.) по сравнению с фактом (2008 г.) данный показатель снижается до 0, 536 коп. или 53, 6% на 1 руб. себестоимости. Это является негативной тенденцией. Рентабельность оборота (продаж) показывает прибыль на 1 денежную единицу выручки от продажи товаров. На нашем предприятии в фактическом периоде (2008 г.) 1 руб. выручки приносит 0, 309 коп. или 30, 9% прибыли и увеличивается в прогнозируемом периоде (2010 г.) по сравнению с фактом (2008г.) до 0, 310 коп. или 31, 0%. Норма прибыли (коммерческая маржа) - отражает способность предприятия генерировать чистую прибыль в процесс изготовления и реализации товаров, обеспечивающих формирование выручки от продажи продукции, работ, услуг. По предприятию данный показатель в фактическом периоде (2008 г.) составил 19, 2% или 0, 192 коп. чистой прибыли на 1 руб. выручки от продаж, а 2010 г. на 1 руб. выручки от продаж приходится 0, 196 коп. или 19, 6% чистой прибыли. Показатель увеличивается, что является положительным моментом для предприятия. Анализ рентабельности использования капитала представлен в табл. 2.19.

Рис. 2.9 Динамика рентабельности

По представленным данным в таблице 2.19 можно сделать следующие выводы о рентабельности использования капитала предприятия ООО «УРАЗ»: Экономическая рентабельность - способность предприятия посредством привлечения и использования капитала (активов) генерировать прибыль в процессе осуществления финансово-хозяйственной деятельности. В период факта (2008 г.) на предприятии показатель составил 47, 1% и имеет тенденцию увеличения в период прогноза (2010г.) до 48, 8% - это является положительным фактором, т.к. это приносит увеличению прибыли. Финансовая рентабельность - способность предприятия посредством привлечения и использования собственного капитала генерировать чистую прибыль в процесс осуществления финансово-хозяйственной деятельности. На предприятии рассчитанный показатель характеризует, что в течение факта (2008 г.) единица капитала генерирует 69, 4% прибыли и возрастает в период прогноза (2010 г.) до 71, 7%. Фондорентабельность - доходность основного капитала. В фактическом периоде (2008г.) 1 руб. вложенный в основной капитал приносит 0, 913 коп. или 91, 3% прибыли, а в период прогноза (2010 г.) он возрастает до 90, 958 коп. или 91, 8% прибыли на 1 руб. основного капитала. Это является положительным моментом для предприятия, т.к. увеличивается прибыль. Рентабельность перманентного капитала - данный показатель также возрастает, если в 2009 г. 1 руб. перманентного капитала приносил 88, 2% или 0, 882 коп. прибыли, то в 2010 г. - 92, 8% или 0, 928 коп. В целом, происходит увеличение значений всех показателей рентабельности - происходит увеличение эффективности деятельности предприятия, что подтверждается значениями показателей коммерческой эффективности предприятия (табл. 2.20). Самоокупаемость - цель получения максимальной прибыли. Средствами обеспечения самоокупаемости является имущественный комплекс предприятия, финансово-хозяйственная деятельность, достижение производственно-хозяйственной эффективности. Признаки самоокупаемости: выручка > себестоимости (затрат); прибыль > 0; рентабельность > 0; коэффициент самоокупаемости > 1. Коэффициент покрытия текущих затрат - во всех 2-х периодах больше 1 и составляет - 1, 538 и 1, 536, т.е. полностью покрывается. Признаки все выполняются, следовательно, предприятие самоокупается. Просматривается тенденция к снижению коэффициента, за период 2008-2010 гг. показатель снизился на 0, 7%. Коэффициент коммерческой платежеспособности - предприятие покрывает издержки за счет чистой прибыли. На 1 рубль издержек приходится 10, 561 руб. чистой прибыли в фактическом (2008 г.) периоде и 14, 610 руб. в прогнозируемом (2010г.) периоде. Данный показатель достаточно высок, тенденция роста. Рентабельность совокупных вложений - в фактическом (2008 г.) периоде у предприятия данный показатель составляет 0, 392 руб. чистой прибыли и процентных выплат, в прогнозируемом (2010 г.) увеличивается до 0, 397 руб. Рентабельность процесса самофинансирования - показывает какая доля собственного капитала направляется на социально-экономическое развитие. Данный показатель в период факта (2008г.) составил 0, 414 и увеличился в период прогноза (2010 г.) до 0, 488. Это говорит о том, что предприятие все больше средств собственного капитала направляет на развитие предприятия. По полученным данным в таблице 2.21 можно сделать следующие выводы о финансово-экономической эффективности предприятия ООО «УРАЗ»: . Золотое правило бизнеса - предписывает соблюдение определенных принципов: - нормально работающее предприятие должно обеспечить ежегодный прирост капитала

- капитал должен обеспечить получение выручки

выручка, выполняя свои функции, должна генерировать валовую прибыль, при этом

валовая прибыль должна обеспечить получение конечного финансового результата - чистой прибыли

На предприятии ООО «УРАЗ» золотое правило бизнеса соблюдается, т.е. обеспечивается рост показателей финансово-экономической эффективности. . Формулы Дюпона - устанавливают взаимосвязь предприятия с факторами, влияющими на уровень экономической и финансовой рентабельности. Формулы Дюпона наиболее полно отражают определенную работу предприятия в условиях рынка, а также показывают зависимость экономической рентабельности от рентабельности оборота и оборачиваемости. Данные формулы согласуются с «Золотым правилом бизнеса». . Формула Дюпона для экономической рентабельности - экономическая рентабельность в 2010 г. составила 58, 7%, индекс роста составил 1, 021. На увеличение экономической рентабельности повлияли рентабельность оборота (возросла на 1, 003) и оборачиваемость активов предприятия (возросла на 1, 018). Формула Дюпона для финансовой рентабельности - финансовая рентабельность в 2010 г. составила 71, 7%, увеличилась на 1, 036. На увеличение финансовой рентабельности повлияло рост нормы прибыли на 1, 021 и оборачиваемости активов предприятия на 1, 018. .Эффект финансового рычага обеспечивает прирост чистой прибыли благодаря привлеченному заемному капиталу предприятия. Капитал привлекать выгодно, т.к. (Rк - d) > 0. |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 227; Нарушение авторского права страницы