|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Мероприятия по стабилизации финансового состояния организации

Оценка финансовой несостоятельности (банкротства) организации

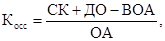

Основной целью проведения предварительного анализа финансового состояния предприятия является обоснование решения о признании структуры баланса неудовлетворительной, а предприятия - неплатежеспособным в соответствии с системой критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий. Анализ и оценка структуры баланса предприятия проводятся на основе показателей: коэффициента текущей ликвидности; коэффициента обеспеченности собственными средствами. Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным является выполнение одного из следующих условий: коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2; коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0, 1. Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия. Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Основным показателем, характеризующим наличие реальной возможности у предприятия восстановить (либо утратить) свою платежеспособность в течение определенного периода, является коэффициент восстановления (утраты) платежеспособности. В том случае, если хотя бы один из перечисленных коэффициентов, имеет значение менее рекомендуемого рассчитывается коэффициент восстановления платежеспособности за период, установленный равным 6 месяцам. 1. Коэффициент текущей ликвидности (КТЛ) (таблица 8) равен 2010 г. - 1; 2011 г. - 0, 9; 2012 г. - 0, 8. Рекомендуемое значение показателя 2, 0. 2. Коэффициент обеспеченности собственными средствами (КОСС):

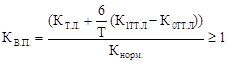

где СК - собственный капитал; ДО - долгосрочные обязательства; BOA - внеоборотные активы; ОА - оборотные активы. Рекомендуемое значение показателя 0, 1 (или 10%). В 2010 г. - (0, 02); в 2011 г. - (-0, 07); в 2012 г. - (-0, 3) Коэффициент восстановления (утраты) платежеспособности (КВП) характеризуется отношением расчетного КТЛ к его нормативному значению, равному двум. Расчетный КТЛ определяется как сумма его фактического состояния на конец отчетного периода и изменения этого показателя между окончанием и началом отчетного периода в перерасчете на установленный период восстановления (утраты) платежеспособности (6 месяцев).

где К в.п. - коэффициент восстановления платежеспособности; К 1т.л. - значение коэффициента текущей ликвидности в конце анализируемого периода; К от.л. - значение коэффициента текущей ликвидности в начале анализируемого периода; К норм - нормативное значение текущей ликвидности, равное 2; Т - анализируемый период в месяцах; - период восстановления платежеспособности (равен 6 месяцам). Коэффициент восстановления платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Анализ показателей финансовой несостоятельности (банкротства) ООО «Гвоздь» представлен в таблице 13.

Таблица 13 - Оценка финансовой несостоятельности (банкротства) ООО «Гвоздь» за 2010-2012 гг.

2.1. «Z счет» Э.И. Альтмана

Данные таблицы 13 показывают, что расчетные значения показателей оценки структуры баланса ООО «Гвоздь» по годам ниже нормативных значений. Коэффициент восстановления (утраты) платежеспособности в 2011 году приближен к нормативному, но к концу 2012 г. его значение снижается до 0, 5 и удаляется от нормативного, следовательно, ООО «Гвоздь» в ближайший год не восстановит свою платежеспособность. Вероятность банкротства наступает тогда, когда предприятие становится неплатежеспособным и неликвидным, то есть финансово несостоятельным. Основанием для признания предприятия финансово несостоятельным (банкротом) в долгосрочной перспективе является показатель «Z-счет» Альтмана». Рассчитанное нами значение показателя «Z-счет» Альтмана» в 2012 г. равно 3, 06, что больше критического 2, 675, предприятие можно считать финансово несостоятельным в ближайшие 2-3 года. Помимо рассмотренных коэффициентов, позволяющих установить несостоятельность предприятия, существуют и другие критерии, дающие возможность прогнозировать потенциальное банкротство. К их числу относятся: 1) неудовлетворительная структура активов (имущества) предприятия, которая выражается в росте доли труднореализуемых активов (сомнительной дебиторской задолженности; запасов с длительными сроками хранения; готовой продукции, не пользующейся спросом у покупателей); 2) замедление оборачиваемости оборотных активов и ухудшение состояния расчетов с поставщиками, покупателями и другими партнерами; 3) сокращение периода погашения кредиторской задолженности при замедлении оборачиваемости оборотных активов. 4) тенденция к вытеснению в составе обязательств дешевых заемных средств более «дорогими» и их неэффективное размещение в активе баланса; 5) наличие просроченной кредиторской задолженности и увеличение ее доли в составе краткосрочных обязательств; 6) значительные суммы непогашенной дебиторской задолженности (с истекшими сроками исковой давности), относимой на убытки; 7) тенденция опережающего роста срочных обязательств по сравнению с изменением высоколиквидных активов; 8) резкое падение коэффициентов ниже рекомендуемых значений; 9) нерациональное размещение денежных ресурсов предприятия, т.е. формирование долгосрочных активов за счет краткосрочных обязательств; 10) наличие на балансе значительных убытков, что увеличивает значение коэффициента финансового риска (более 10% от общего объема капитала предприятия). Все процедуры, применяемые к предприятиям-должникам, делятся на две группы: реорганизационные и ликвидационные. К реорганизационным процедурам относятся: досудебная санация; наблюдение; внешнее управление имуществом. Ликвидационной процедурой признается конкурсное производство, предусматривающее: принудительную ликвидацию предприятия-должника по решению Арбитражного суда; добровольную его ликвидацию под контролем кредиторов. Между должником и кредитором на любом этапе производства по делу о несостоятельности (банкротстве) может быть заключено мировое соглашение о договоренности этих юридических лиц относительно отсрочки или рассрочки платежей, а также о скидках с суммы долга. Диагностика несостоятельности (банкротства) предприятия выражает систему финансового анализа, направленного на исследование параметров кризисного развития предприятия по даннымфинансовойотчетности. |

||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 82; Нарушение авторского права страницы

(11)

(11) (12)

(12)

--3, 062, 675

--3, 062, 675