|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оценка недвижимость капитализация дисконтированиеСтр 1 из 4Следующая ⇒

Содержание

I. Введение II. Метод капитализации доходов 2.1 Расчёт коэффициента капитализации 2.1.1 Метод прямой капитализации 2.1.2 Метод связанных инвестиций: заемного и собственного капитала 2.1.3 Метод связанных инвестиций: земля и здания 2.1.4 Кумулятивный метод 2.1.5 Метод Эллвуда 2.2 Определение чистого операционного дохода 2.2.1 Расчет потенциального валового дохода (ПВД) 2.2.2 Расчет действительного валового дохода (ДВД) 2.2.3 Расчет чистого операционного дохода (ЧОД) 2.3 Учёт возмещения капитальных затрат в коэффициенте капитализации 2.3.1 Стоимость капитала не меняется 2.3.2 Прогнозируется снижение стоимости капитала (Методы Ринга, Инвуда, Хоскольда) 2.3.3 Прогнозируется повышение стоимости капитала III. Метод дисконтированных денежных потоков IV. Экономический анализ реконструкции объекта недвижимости Заключение Список использованной литературы I. Введение Оценка недвижимость капитализация дисконтирование Доходный подход - совокупность методов оценки стоимости объекта недвижимости, основанных на определении ожидаемых доходов от объекта недвижимости. Определение стоимости недвижимости с позиции доходного подхода основано на предположении о том, что потенциальный покупатель (инвестор) не заплатит за недвижимость больше, чем текущая стоимость будущих доходов, получаемых в результате эксплуатации этой недвижимости (предполагается, что для данного покупателя важен не объект как таковой, а право получения будущих доходов от владения этим объектом). Аналогично, собственник не продаст свою недвижимость по цене ниже текущей стоимости прогнозируемых будущих доходов. Считается, что в результате взаимодействия стороны придут к соглашению о рыночной цене, равной текущей стоимости будущих доходов. При оценке недвижимости с позиции доходного подхода, к доходам от использования относятся поступления арендной платы от арендаторов объекта, и текущая стоимость выручки от будущей перепродажи объекта недвижимости. Необходимо понимать, что эти доходы - прогнозные величины, рассчитанные оценщиком на основе анализа целого ряда факторов, характеризующих финансово - экономическое состояние, как самого оцениваемого объекта недвижимости, так и той рыночной среды, в которой он находится. В рамках доходного подхода к оценке недвижимости обычно принято выделять два основных метода оценки: · Метод капитализации прибыли · Метод дисконтирования денежных потоков Суть этих методов состоит в том, что бы сначала спрогнозировать величины доходов и расходов при эксплуатации объекта в течение прогнозного периода, а затем разделить чистый операционный доход на так называемую ставку капитализации (дисконтирования), которая, вообще говоря, представляет собой процент дохода на вложенный капитал. Ставка капитализации (дисконтирования) определяется оценщиком в соответствии с существующими методиками. Основные проблемы данного метода 1. Метод не рекомендуется использовать, когда объект недвижимости требует значительной реконструкции или же находится в состоянии незавершенного строительства, т.е. в ближайшем будущем не представляется возможным выход на уровень стабильных доходов. . В российских условиях основная проблема, с которой сталкивается оценщик - «информационная непрозрачность» рынка недвижимости, прежде всего отсутствие информации по реальным сделкам продажи и аренды объектов недвижимости, эксплуатационным расходам, отсутствие статистической информации по коэффициенту загрузки на каждом сегменте рынка в различных регионах. В результате расчет ЧОД и ставки капитализации становится очень сложной задачей. Основные этапы процедуры оценки методом капитализации: . Определение ожидаемого годового (или среднегодового) дохода, в качестве дохода, генерируемого объектом недвижимости при его наилучшем и наиболее эффективном использовании; 2. Расчет ставки капитализации; 3. Определение стоимости объекта недвижимости на основе чистого операционного дохода и коэффициента капитализации путем деления ЧОД на коэффициент капитализации. Расчёт коэффициента капитализации

Коэффициент капитализации - это параметр, преобразующий чистый доход в стоимость объекта. Капитализация доходов - совокупность приемов и методов, позволяющих оценивать стоимость объектов на основе их потенциальной способности приносить доход. При определении коэффициента капитализации учитывается как сама прибыль, получаемая от эксплуатации объекта недвижимости, так и возмещение основного капитала, затрачиваемого на приобретение объекта. Коэффициент капитализации, учитывающий эти две составляющие называется общим коэффициентом капитализации. Существует несколько методов расчёта коэффициента капитализации: · Метод прямой капитализации; · Метод связанных инвестиций: заёмного и собственного капитала; · Метод связанных инвестиций: земли и здания; · Кумулятивный метод; · Метод Эллвуда. Метод прямой капитализации Данный метод не учитывает прогнозы инвестора и ожидания на рынке относительно: 1. Периода владения; . Динамики доходности; . Изменение стоимости недвижимого имущества. Данный метод дает возможность рассчитать общий коэффициент капитализации на основе цен продаж схожих или аналогичных объектов недвижимости. Данный метод основывается на анализе рыночных данных о стоимости объекта недвижимости и чистых доходах, полученных от его эксплуатации. По этому методу коэффициент капитализации (норма капитализации) определяется следующим образом:

Метод заключается в сравнении оцениваемого объекта с объектом-аналогом. Основанием при этом является утверждение, что у схожих объектов одинаковые ставки капитализации. Главная задача эксперта-оценщика при реализации данного метода - подобрать подходящий объект-аналог. Причем лучше рассматривать те объекты, у которых дата оценки и дата продажи близки, так как в этом случае нет необходимости в существенной корректировке данных отчетов. Чем качественнее оцениваемый объект, тем ниже ставка капитализации. Прямая капитализация также может использоваться для оценки имущественных прав, а также стоимости отдельных физических компонентов недвижимого имущества (земли и улучшений). Метод прямой капитализации - наиболее простой способ расчета ставки капитализации. Если имеется соответствующая информация (достоверная), его всегда целесообразно применять.

Кумулятивный метод Особенность данного метода в том, что одна из составляющих общего коэффициента капитализации - процентная ставка (или ставка дохода на инвестиции) разбивается на отдельные компоненты. К безрисковой ставке дохода прибавляются: . Поправка на риск, который имеется на все другие виды инвестиций. Чем больше риск, тем больше должна быть величина процентной ставки, чтобы побудить инвестора к риску. . Поправка на неэффективное управление. Чем сложнее объект недвижимости, тем более компонентного управления он требуют. . Поправка на низкую ликвидность - для учёта потенциальной возможности инвестора реализовать на рынке имущественные права, получить наличные деньги, а также необходимых для этого временных затрат. В качестве безрисковой ставки могут быть: . Процентная ставка по государственным краткосрочным обязательствам . Процентная ставка по депозитам банка высшей категории надежности, доходность по еврооблигациям (это должна быть ставка, характеризующая максимальную ликвидность и минимальный риск). Что касается второй составляющей общего коэффициента капитализации - ставки возмещения капитала, то она рассчитывается как отношение единицы к числу лет, требуемых для возврата вложенного капитала. Общий коэффициент капитализации определяется путём суммирования процентной ставки, полученной кумулятивным методом, и ставки возврата капитала. Причем если стоимость фонда со временем не снижается, а повышается, то ставка возврата капитала должна применяться со знаком «минус» (-). Пример. Стоит задача определения общего коэффициента капитализации кумулятивным методом. Известно, что: § Безрисковая ставка - 9%; § Поправка на риск - 3%; § Поправка на неликвидность - 4%; § Поправка на неэффективное управление - 1%. Время, которое необходимо для возврата вложенного капитала, составляет 5 лет. Отсюда ставка возврата капитала составит 1/5 R0 = 0, 09+0, 03+0, 04+0, 01+0, 20=0, 37

Метод Эллвуда Это модернизированный метод связанных инвестиций - заёмного и собственного капитала. Основными недостатками метода связанных инвестиций собственного и заёмного капитала являются: · Отсутствие учёта продолжительности периода капиталовложений; · Снижения или повышения стоимости имущества в течении этого периода. В 1959 году членом института Оценки Эллвудом предложена модернизированная формула связанных инвестиций: собственного и заёмного капитала, учитывающая эти факторы. Общий коэффициент капитализации:

R0 = e - ставка дохода на собственный капитал;

М - отношение величины кредита к стоимости объекта;

Rm - коэффициент капитализации заёмного капитала (или ипотечная постоянная); Do - изменение общей стоимости объекта; Di - общая норма изменения дохода; J - коэффициент стабилизации дохода. Основная часть данной формулы, представленная в числителе, называется базовым коэффициентом капитализации и учитывает условия амортизации кредита:

Rб = Ye - M*(Ye + P*

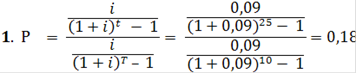

Базовый коэффициент капитализации представляет собой норму отдачи собственного капитала, скорректированную на условия финансирования. Если доход и стоимость недвижимости не изменяются, то базовый коэффициент капитализации будет соответствовать общему коэффициенту капитализации. Корректировка на ожидаемое изменение стоимости недвижимости производится с помощью части основной формулы: Если стоимость объекта увеличивается, то общий коэффициент капитализации должен быть скорректирован в меньшую стоимость. И наоборот, если ожидается уменьшение стоимости объекта, то общий коэффициент капитализации должен быть скорректирован в большую сторону. Корректировка на изменение дохода производится с помощью знаменателя формулы: Коэффициент j всегда положителен, поэтому при положительном изменении дохода общий коэффициент капитализации будет скорректирован вниз. При постоянном доходе знаменатель общей формулы будет равен 1. Пример. Стоит задача определить стоимость недвижимости с применением общего коэффициента капитализации, если известно, что: § Чистый операционный доход - 50 000 у.е.; § Проектируемый период - 10 лет; § Условия кредита: норма процента - 9%, срок амортизации кредита (ежемесячные платежи) - 25 лет, доля заёмных средств - 70%, изменение стоимости недвижимости -20% потери, норма отдачи собственного капитала - 16%. У - ставка дохода на собственный капитал - 16% Д - 50 тыс. m - доля заемных средств - 70% t - 25 лет T - 10 лет i - 0.09

R0 = R0 =

2. 3. f = 4. C = 50 / 0, 1= 500 тыс.руб. 5. с = 0, 16+0, 18*0, 05-0, 10=0, 069

Расчет потенциального валового дохода (ПВД) Потенциальный валовый доход (ПВД) - это доход, который можно получит от недвижимости при 100% её использовании без учёта всех потерь и расходов. ПВД зависит от площади помещений и установленной арендной ставки

ПВД=S*С, где - площадь помещения; С - арендная ставка. Договор аренды - основной источник информации о приносящей доход недвижимости. Аренда - предоставление арендатору имущество за плату во временное владение и пользование. Рыночная арендная ставка представляет собой ставку, преобладающую на рынке аналогичных объектов, т.е. является наиболее вероятной величиной арендной платы, за которую типичный арендатор согласился бы взять, а типичный арендодатель согласился бы сдать имущество в аренду. Все арендные договоры делятся на три типа: С фиксированной арендной ставкой (экономическая стабильность); С переменной арендной ставкой (пересмотр арендных ставок в течение срока договора); С процентной ставкой (когда к фиксированной величине арендного платежа добавляется процент от дохода, получаемого арендатором в результате использования арендованного имущества). Расчет действительного валового дохода (ДВД) Действительный валовый доход (ДВД) - это потенциальный валовый доход за вычетом потерь от недоиспользования площадей и при сборе арендной платы с добавлением прочих доходов от рыночной стоимости использования объекта недвижимости.

ДВД = ПВД - Потери + Прочие доходы

Обычно эти потери выражаются в процентах по отношению к валовому доходу или используется коэффициент недоиспользования помещений. Расчет чистого операционного дохода (ЧОД) Чистый операционный доход - определяется разностью между действительным валовым доходом и операционными расходами.

ЧОД = ДВД - ОР Операционные расходы - это периодические ежегодные расходы по содержанию недвижимости, которые в свою очередь делятся на: условно-постоянные условно-переменные резерв на замещение. Условно-постоянные расходы - это расходы, которые не зависят от степени загруженности помещений. К ним относят имущественный налог, страховые взносы, заработная плата обслуживающего персонала плюс налоги на нее. Условно-переменные расходы - это те, которые не зависят от степени загруженности помещений. К ним относят: коммунальные расходы, расходы на охрану, расходы на рекламу и заключение арендного договора, расходы на управление, расходы на консультационные и юридические услуги. Иногда оплата труда управляющего рассчитывается в процентах от ДВД. Резерв на замещение - это затраты по поддержанию быстроизнашивающихся элементов здания в нормальном функциональном состоянии. Метод Ринга Метод Ринга предполагает, что возмещение основной суммы происходит ежегодно равными частями.

Ry - ставка доходности инвестиций. Пример. Условия инвестирования: § Сумма вложенного капитала в недвижимость 20 000 у.е. § Ry - Ставка доходности инвестиций 14%, § срок инвестирования 4 года. Коэффициент капитализации:

Таблица 1 - Возмещение основной суммы капитала с учетом требуемой ставки доходности инвестиций

Возврат капитала происходит равными частями в течение всего срока службы объекта недвижимости.

Метод Инвуда Метод Инвуда используется, если сумма возврата капитала реинвестируется по ставке доходности инвестиции. В этом случае норма возврата как составная часть коэффициента капитализации равна фактору фонда возмещения при той же ставке процента, что и по инвестициям k = Ry + SFF(n, У), где - фактор фонда возмещения; Y = R (ставка дохода на инвестиции). Пример. Условия инвестирования: § Сумма вложенного капитала в недвижимость 20 000 у.е. § Ставка доходности инвестиций 14%, § срок инвестирования 4 года. Rk = Ry + SFF(n; Ry) = 0.14 +0.2032 = 0.3432 Общая сумма возмещений = 0, 3432*20070 = 6864 Таблица 2 - Возмещение инвестированного капитала по методу Инвуда.

Метод Хоскольда Метод Хоскольда используется в тех случаях, когда ставка дохода первоначальных инвестиций несколько высока, что маловероятно реинвестирование по той же ставке. Для реинвестируемых средств предполагается получение дохода по безрисковой ставке: к = Ry + SFF(n, Уб), где

Уб - безрисковая ставка процента. Пример. Условия инвестирования: § Сумма вложенного капитала в недвижимость 20 000 у.е. § Ставка доходности инвестиций 14%, § срок инвестирования 4 года, § безрисковая ставка 7%. Rk = Ry + SFF(n; Rб) = 0, 14 + 0, 2252 = 0, 3652 Общая сумма возмещений: 20 000 * 0, 3652 = 7 304 Таблица №3

Баланс площадей

Реализация проекта включает инвестиционные затраты, а использование объекта - эксплуатационные затраты. Доходы образуются от продажи результатов строительных работ и от аренды помещений. Доходы определяются на весь жизненный цикл функционирования объекта или на весь предполагаемый срок владения этим объектом. Помещения в здании сдаются в аренду на 5 лет, начиная с конца 2015 года. В конце 20083 года объект продается по рыночной цене. За счет полученных средств выплачивается долг по займу. Прочие дополнительные сведения приведены в таблицах. Уровень доходности принят в размере 10%. Таблица 1- Баланс площадей по реконструкции

Таблица 2

Таблица 3

Таблица 4

Годы | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Жилые помещения | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1. Площадь помещения | кв.м | 6180 | 6180 | 6180 | 6180 | 6180 | 6180 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2.Площадь, приносящая доход | кв.м | 0 | 4944 | 5253 | 5562 | 5871 | 5994, 6 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3. Доход от аренды | тыс.р | 0 | 6170, 112 | 6817, 974 | 7579, 98 | 8321, 14 | 9006, 0974 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Коммерческие помещения | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1. Площадь помещения | кв.м | 206, 00 | 206, 00 | 206, 00 | 206, 00 | 206, 00 | 206, 00 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2.Площадь, приносящая доход | кв.м | 0, 00 | 175, 10 | 189, 52 | 195, 70 | 197, 76 | 201, 88 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3. Доход от аренды | тыс.р | 0, 00 | 910, 52 | 1024, 92 | 1111, 26 | 1167, 88 | 1263, 74 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Парковочный пол | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Площадь помещения | место | 96 | 96 | 96 | 96 | 96 | 96 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2. Места, приносящие доход | место | 0 | 77 | 77 | 82 | 82 | 86 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3. Доход от аренды | тыс.р. | 0 | 960, 96 | 999, 3984 | 1117, 51 | 1162, 21 | 1292, 0368 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Итого | тыс.р | 0, 00 | 8041, 59 | 8842, 29 | 9808, 75 | 10651, 23 | 11561, 87 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Площадь помещения = всего площадей из таблицы 1 * соответствующий удельный вес различных типов площадей в общем балансе / 100

Площадь, приносящая доход = Площадь помещения из табл.5 * степень занятости арендаторами соответствующего типа помещения из табл.3 / 100

Доход от аренды = площадь приносящая доход *уровень арендной платы (Табл.4) * прогнозные изменения арендных ставок (Табл.3)

По коммерческим помещениям вышеперечисленные показатели считаются аналогично.

Количество парковочных мест = (всего площадей из таблицы 1 * удельный вес площади в парковочного холла в общем балансе / 100) / 30

Доход от аренды = Площадь, приносящая доход * уровень арендной платы за место (табл.4) * прогнозные изменения арендных ставок по всем видам недвижимости по годам (табл.3)

Итого = Доход от аренды жилых помещений + доход от аренды коммерческих помещений + доход от аренды парковочного холла.

Таблица 6 - Расчет финансовых поступлений

| Показатели | Ед изм |

Годы | |||||

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | ||

| 1. Доход от аренды | тыс.р. | 0, 00 | 8041, 59 | 8842, 29 | 9808, 75 | 10651, 23 | 11561, 87 |

| 2. Техническое обслуживание | тыс.р. | 3946, 548 | 4104, 41 | 4350, 67 | 4698, 73 | 5121, 614 | |

| 3. % за привлеченный капитал | тыс.р. | 1080 | 1080 | 972 | 864 | 756 | 648 |

| 4. ЧОД | тыс.р. | -1080, 00 | 3015, 04 | 3765, 88 | 4594, 08 | 5196, 50 | 5792, 26 |

| 5. Амортизация | тыс.р. | 0 | 590 | 590 | 590 | 590 | 590 |

| 6. Финансовые результаты перед уплатой налога | тыс.р. | -1080, 00 | 2425, 04 | 3175, 88 | 4004, 08 | 4606, 50 | 5202, 26 |

| 7. Налог | тыс.р. | 0 | 582, 0096 | 762, 2112 | 960, 979 | 1105, 56 | 1248, 5424 |

| 8. Финансовые результаты после уплаты налога | тыс.р. | -1080, 00 | 1843, 03 | 2413, 67 | 3043, 10 | 3500, 94 | 3953, 72 |

Доход от аренды переносится из таблицы №1.

Техническое обслуживание = сумма коммерческой и жилой площади *600руб.р/м (табл.4) *прогнозные изменения арендных ставок (в долях диницы, например, 1, 03 для 2016 г.- Табл.2). Расчет ведется цепным образом.

Чистый операционный доход = Доход от аренды - техническое обслуживание - процент за привлеченный капитал. Расчет процента за привлеченный капитал см Табл 7.

Амортизационные отчисления = 2% от балансовой стоимости (32007000руб.) - Табл 4.

Финансовый результат перед уплатой налога на прибыль = ЧОД - амортизационные отчисления.

Величина налога на прибыль = 24% от финансового результата

Финансовый результат после уплаты налога на прибыль = Финансовый результат перед уплатой налога на прибыль - величина налога на прибыль.

Таблица 7 - Обслуживание долга

| Показатели | Ед изм |

Годы | |||||

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | ||

| 1. Заемный капитал на начало года | млн.р | 9 | 9 | 8, 1 | 7, 2 | 6, 3 | 5, 4 |

| 2. Погашение долга в конце | млн.р | 0 | 0, 9 | 0, 9 | 0, 9 | 0, 9 | 0, 9 |

| 3. Заемный капитал на конец года | млн.р | 9 | 8, 1 | 7, 2 | 6, 3 | 5, 4 | 4, 5 |

| 4. % от стоимости кредита на конец года | млн.р | 1, 08 | 1, 08 | 0, 972 | 0, 864 | 0, 756 | 0, 648 |

Заемный капитал на начало года= инвестиционные затраты из (24 млн. руб.)*0, 4 Данные взяты из Табл 4.

Погашение долга = 10% от заемного капитала на начало года, распределяется равными долями по всем годам.

Заемный капитал на конец года = заемному капиталу на начало года-погашение долга в конце года.

Заемный капитал на начало следующего года = заемному капиталу на конец предыдущего.

% от стоимости кредита на конец года = Заемный капитал на начало года * 12%годовых /100%

Таблица 8 - Расчет стоимости недвижимости

| Показатели | Ед изм |

Годы | |||||

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | ||

| 1. Цена в конце 2020 | тыс. р | 76999, 948 | |||||

| 2. Бухгалтерская стоимость | тыс. р | 26550, 000 | |||||

| 3. Налогооблагаемая часть цены | тыс. р | 50449, 948 | |||||

| 4. Величина налога | тыс. р | 12107, 988 | |||||

| 5. Конечная цена продажи недвижимости на конец 2020 | тыс. р | 38341, 960 | |||||

| 6. Выплата долга за привлеченный капитал | тыс. р | 4500, 000 | |||||

| 7. Чистые финансовые поступления от продежи недвижимости | тыс. р | 33841, 960 | |||||

Цена продажи объекта недвижимости в конце 2020 г. = (Площадь жилых помещений *стоимость продажи квартир (Табл.4) + площадь коммерческих помещений*стоимость их продажи)* Индекс изменения стоимости недвижимости по годам ( Табл. №3.), расчет ведется цепным образом.

Бухгалтерская стоимость = Балансовая стоимость(32007000) - амортизационные отчисления (табл.№6).

Налогооблагаемая часть от цены продажи = цена продажи от объекта недвижимости - Бухгалтерская стоимость

Величина налога на прибыль = 24% от налогооблагаемой части от цены продажи.

Конечная цена продажи недвижимости на конец 2020 г. = Н/о часть от цены продажи объекта недвижимости - налог на прибыль

Выплата долга за привлеченный капитал берется из Табл.№7 2020 г.

Чистые кассовые поступления от продажи объекта недвижимости = Конечная цена продажи - Выплата долга за привлеченный капитал.

Таблица 9 - Кассовые поступления от сделок с недвижимостью

| Показатели | Ед изм |

Годы | ||||||

| нач. 2015 | кон. 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | ||

| 1. Начальная стоимость недвижимости | тыс.р. | -25000 | - | - | - | - | - | - |

| 2. Инвестиции в реконструкцию | тыс.р. | -22500 | - | - | - | - | - | - |

| 3. Заёмный капитал | тыс.р. | 9000 | - | - | - | - | - | - |

| 4. Погашение займа | тыс.р. | - | - | -0, 9 | -0, 9 | -0, 9 | -0, 9 | -0, 9 |

| 5. Годовые финансовые результаты после уплаты налогов | тыс.р. | - | -1080, 00 | 1843, 03 | 2413, 67 | 3043, 10 | 3500, 94 | 3953, 72 |

| 6. Амортизац. отчисления | тыс.р. | - | - | 590 | 590 | 590 | 590 | 590 |

| 7. Цена продажи | тыс.р. | - | - | - | - | - | - | 76999, 95 |

| 8. Величина налога | тыс.р. | -12108 | ||||||

| 9. Платежи по займу | тыс.р. | -4500 | ||||||

| 10. Кассовые поступления | тыс.р. | -38500 | -1080 | 2432, 13 | 3002, 77 | 3632, 2 | 4090, 04 | 64934, 78 |

Начальная стоимость недвижимости =28 млн.руб.( Табл.4)

Инвестиции в реконструкции объекта недвижимости = 24 млн. руб. (Табл4)

Величина заемного капитала = 40% от инвестиционных затрат

Погашение займа = Табл. №7(значения берутся со знаком минус)

Годовой финансовый результат после уплаты налога на прибыль = Табл.№7 строка 8.

Величина амортизационных отчислений = Табл.№7

Цена продажи объекта недвижимости = Табл.№8 2020г.

Величина уплаченного налога на прибыль = Табл.№8 за2020г.(со знаком минус)

Платежи по займам = Табл.№8 строка 6 (со знаком минус)

Величина кассовых поступлений = суммируются итоги по столбцам.

Таблица 10 - Расчет рентабельности вариантов по текущей стоимости кассовых поступлений

| Расчетный период | Процентные ставки | |||||||

| 10 | 11 | 12 | 13 | |||||

| дисконтный множитель | кассовые поступления | диск. множ. | кассов. пост. | диск. множ. | кассов. пост. | диск. множ. | кассов. пост. | |

| начало 2015 | 1 | -38500 | 1 | -38500 | 1 | -38500 | 1 | -38500 |

| конец 2015 | 0, 91 | -4469, 556 | 0, 90 | -4420, 44 | 0, 89 | -4371, 324 | 0, 88 | -4322, 21 |

| 2016 | 0, 83 | 2018, 6679 | 0, 81 | 1970, 025 | 0, 80 | 1945, 704 | 0, 78 | 1897, 061 |

| 2017 | 0, 75 | 2252, 0775 | 0, 73 | 2192, 022 | 0, 71 | 2131, 9667 | 0, 69 | 2071, 911 |

| 2018 | 0, 68 | 2469, 896 | 0, 66 | 2397, 252 | 0, 64 | 2324, 608 | 0, 61 | 2215, 642 |

| 2019 | 0, 62 | 2535, 8248 | 0, 59 | 2413, 124 | 0, 57 | 2331, 3228 | 0, 54 | 2208, 622 |

| 2020 | 0, 56 | 36363, 4768 | 0, 53 | 34415, 43 | 0, 51 | 33116, 7378 | 0, 48 | 31168, 69 |

| Сумма | 0, 51 | 2670, 387 | 0, 48 | 467, 4164 | 0, 45 | -1020, 9847 | 0, 43 | -3260, 28 |

Дисконтный множитель =  , r - процентная ставка

, r - процентная ставка

- номер расчетного периода.

Кассовые поступления (дисконтированные) = кассовые поступления (Таб.9)*дисконтный множитель.

При процентной ставке 12 % значение кассовых поступлений отрицательно, а при процентной ставке, равной 11% кассовые поступления еще положительны. ВНД~11, 5%. Следовательно, данные инвестиции будут прибыльны при ставке процента не выше 11 %.

Заключение

Доходный подход отражает:

· качество и количество дохода, который объект недвижимости может принести в течение своего срока службы;

· риски, характерные как для оцениваемого объекта, так и для региона.

Доходный подход используется при определении:

ü инвестиционной стоимости, поскольку потенциальный инвестор не платит за объект большую сумму, чем текущая стоимость будущих, доходов от этого объекта;

ü рыночной стоимости.

B рамках доходного подхода возможно применение одного из двух методов:

· прямой капитализации доходов;

· дисконтированных денежных потоков.

Последнее изменение этой страницы: 2020-02-17; Просмотров: 142; Нарушение авторского права страницы

= 0.10

= 0.10

- оставшийся срок экономической жизни;

- оставшийся срок экономической жизни;