|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ОСНОВНЫЕ СРЕДСТВА И ИХ ИСПОЛЬЗОВАНИЕСтр 1 из 5Следующая ⇒

ОПРЕДЕЛЕНИЕ ОСНОВНЫХ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ РАБОТЫ И АНАЛИЗ ВЫПОЛНЕНИЯ ПЛАНА РУПС Пояснительная записка к курсовой работе по дисциплине «ЭКОНОМИКА ОТРАСЛИ»

Выполнила студентка гр. ПС441 Е.Ю. Сохарь Руководитель Е.С. Романова

Минск 2006 СОДЕРЖАНИЕ

Введение.................................................................................................................................................. 3 1 Особенности отрасли связи на современном этапе развития экономики..................................... 4 2 Определение общей суммы и структуры выручки.......................................................................... 8 3 Основные средства и их использование......................................................................................... 11 3.1 Понятие и состав основных средств........................................................................................ 11 3.2 Оценка основных средств......................................................................................................... 12 3.3 Расчет структуры основных средств........................................................................................ 15 3.4 Износ и амортизация основных средств.................................................................................. 17 3.5 Расчет и анализ стоимостных показателей использования основных средств................... 21 4 ОБоротные средства и расчет показателей эффективности их использования.......................... 30 4.1 Понятие и состав оборотных средств....................................................................................... 30 4.2 Расчет и анализ показателей эффективности использования оборотных средств.............. 30 5 Трудовые ресурсы и их использование........................................................................................... 34 5.1 Понятие и состав трудовых ресурсов....................................................................................... 34 5.2 Расчет и анализ производительности труда............................................................................ 35 6 Определение средней заработной платы........................................................................................ 36 7 Расчет показателей себестоимости.................................................................................................. 38 7.1 Понятие и состав затрат, включаемых в себестоимость........................................................ 38 7.2 Расчет себестоимости 100 руб. выручки. Структура себестоимости.................................... 40 8 Прибыль и рентабельность............................................................................................................... 45 8.1 Понятие и расчет показателей прибыли.................................................................................. 45 8.2 Понятие и расчет показателей рентабельности....................................................................... 49 9 Анализ полученных результатов..................................................................................................... 53 10 Разработка мероприятий по повышению эффективности хозяственной деятельности РУПС 55 Заключение............................................................................................................................................ 58 Литература............................................................................................................................................. 59

ВВЕДЕНИЕ

Республиканское унитарное предприятие почтовой связи постоянно занимается развитием и совершенствованием обслуживания жителей села. Однако, программа возрождения и развития села, которая реализуется в настоящее время, возложила на РУП «Белпочта» дополнительные обязательства. Перед отраслью поставлена задача оказывать в отделениях связи агрогородков максимальный перечень услуг, в том числе и банковских, организовать минимум по одному месту доступа в Интернет, к концу 2010г. полностью завершить телефонизацию страны. Министерством связи и информатизации принято решение в обязательном порядке обеспечить сельское население услугами не менее двух операторов сотовой связи. Таким образом, основной задачей почты на данный момент является обеспечение сельского жителя таким же набором услуг, который предоставляется и в городе. Для этого необходимо совершенствование услуг почтовой связи в сельской местности, а также внедрение новых услуг на основе применения информационных технологий. Следует отметить, что сотрудничество с мобильными операторами открывает новые перспективы для предприятий связи. Актуальность этой курсовой работы также можно объяснить тем, что за 2005г. рентабельность РУП «Белпочта» составила всего лишь 0, 9%, это общая цифра, однако в сельской местности многие объекты почтовой связи являются убыточными. Поэтому важно найти способ повысить рентабельность почтовых отделений не только на селе, но и в городе. Целью данной курсовой работы является разработка мероприятий, направленных на повышение эффективности хозяйственной деятельности объектов связи на примере конкретного РУПС. В ходе выполнения курсовой работы необходимо выполнить следующие задачи: - рассчитать основные экономические показатели работы узла почтовой связи (структуру основных средств, стоимостные показатели использования основных средств, показатели эффективности использования оборотных средств, состав трудовых ресурсов предприятия, среднюю заработную плату и производительность труда работников, себестоимость 100 руб. выручки, показатели прибыли и рентабельности); - произвести сравнительный анализ этих показателей; - на основе анализа всех показателей сделать вывод о положительных и отрицательных результатах работы узла; - разработать мероприятия по повышению эффективности хозяйственной деятельности узла. 1 ОСОБЕННОСТИ ОТРАСЛИ СВЯЗИ НА СОВРЕМЕННОМ ЭТАПЕ РАЗВИТИЯ ЭКОНОМИКИ

Отрасль связи относится к сфере материального производства, так как в создании услуг связи принимают участие три фактора материального производства: - средства труда; - предметы труда; - сам труд. К средствам труда, с помощью которых осуществляется процесс передачи информации, относятся производственные здания, станционные и линейные сооружения, коммутационное оборудование и так далее. В качестве предмета труда в производственном процессе связи выступает информация, которая при ее передаче подвергается пространственному перемещению. Воздействие на предмет труда с помощью средств труда в отрасли связи осуществляет работник. Отрасль связи также имеет особенности, определяющие ее как отрасль инфраструктуры. В то же время связь имеет ряд экономических особенностей, отличающих ее от других отраслей экономики: 1) Существенной особенностью является то, что продукция связи носит невещественный характер. Продукцией связи является передача сообщений (информации) на расстояние, а предметом отрасли является само сообщение. Так как предмет труда является невещественным, то и продукция связи является невещественной. Невещественный характер продукции предопределил и соответствующую структуру себестоимости продукции связи, в которой удельный вес сырья и материалов (вещественных носителей продукции) незначителен. Все использующиеся в хозяйственной деятельности организаций связи материальные ресурсы носят вспомогательный характер (запасные части для оборудования, топливо для автомобилей и так далее). 2) Особенностью производственного процесса по передаче междугородных сообщений является участие в нем нескольких объектов связи, расположенных в различных городах и районах страны. Поэтому для отрасли связи весьма важно проведение единой технической политики, наличие единых правил эксплуатации по каждому виду связи. 3) Неразрывность процесса производства и потребления продукции связи. Данная особенность отрасли связи накладывает повышенную ответственность на организации связи перед потребителями по качеству предоставляемых услуг, так как брак не может быть устранен в процессе производства и потребления и бракованная продукция сразу поступает к потребителю. 4) В отличие от промышленности, где предмет подвергается вещественному изменению, предмет труда в отрасли связи может подвергаться только пространственному перемещению. Всякое другое изменение означает ее искажение и наносит ущерб пользователю. 5) Отдельные составляющие отрасли связи имеют большое социальное значение. В первую очередь это относится к радиовещанию, телевидению, почтовой связи. 6) Размещение и развитие объектов связи тесно увязывается с административно-территориальным делением страны, поэтому в составе организаций связи имеются убыточные структурные подразделения. Их закрытие не представляется возможным, так как они предоставляют услуги связи в конкретных населенных пунктах. 7) Продукция связи не может производиться равномерно по часам суток, дням недели, месяцам года. Это связано с неравномерностью поступления нагрузки. Данная особенность учитывается при составлении графиков работы. Для обеспечения бесперебойной работы необходимо учитывать резерв рабочей силы и производственной мощности. 8) Средства связи подразделяются на два вида по своему основному назначению: ведомственные средства связи и средства связи общего пользования. Конечный продукт деятельности организаций связи по приему, обработке, передаче и доставке различного рода сообщений, программ радио и телевидения принято называть услугой связи. Услуги связи по видам сообщений делятся на: 1. почтовые услуги; 2. курьерские услуги; 3. телекоммуникационные услуги: - телефонные; - пакетная передача данных; - сетевая передача данных; - телексные; - телеграфные; - факсимильные; - звуковая почта; - электронная почта; - обмен электронными данными и др. 4. аудиовизуальные услуги; 5. другие услуги. Услугой почтовой связи является конечный полезный результат производственной деятельности подотрасли почтовой связи по перемещению в пространстве почтовых отправлений. К основным услугам почтовой связи относятся: 1. прием, обработка, пересылка, вручение, досылка и возврат любых почтовых отправлений; 2. распространение, экспедирование и доставка периодических изданий; 3. продажа маркированной продукции; 4. выплата пенсий, переводов; 5. ЕMS, Экспресс. К дополнительным услугам почтовой связи относятся: 1. доставка почтовых отправлений на дом; 2. упаковка, оформление и хранение почтовых отправлений; 3. аренда абонентских ящиков; 4. наведение справок в адресном бюро; 5. заполнение бланков сопроводительных документов, описи вложения. К нетрадиционным услугам почтовой связи относятся: 1. ксерокопирование; 2. ламинирование; 3. продажа товаров народного потребления; 4. страхование; 5. прием коммунальных платежей; 6. печать документов (сканирование); 7. заявка на Деда Мороза; 8. прием стеклотары; 9. продажа талонов на проезд, интернет-карт; 10. электронная почта и др. В настоящее время отрасль связи активно развивается в целях максимального приближения услуг связи к потребителям. О современном состоянии и перспективах развития отрасли связи говорил на XII белорусском конгрессе по технологиям информационного общества ТИБО-2005 В.И.Гончаренко. В своем докладе, В.И. Гончаренко, Министр связи Республики Беларусь, отметил, что на Министерстве связи и информатизации сосредоточены функции государственного управления в сфере телекоммуникаций и информатизации страны, что позволяет определять политику совершенствования связи. По телефонизации населения Беларусь опережает своих ближайших соседей— СНГ и страны Балтии. Так, сегодня в нашей стране введено в эксплуатацию более 3, 3 миллионов стационарных телефонных номеров. На 1 января 2006 года телефонная плотность на 100 человек достигла уровня 35 телефонов (ГТС - 38, 7 и СТС- 25, 2). Согласно программе телефонизации страны на 2005–2010гг. стационарными телефонными номерами будет обеспечено 37 из 100 человек. А в сельской местности 26 из 100. На конец 2005г. число абонентов сотовой связи составило 4 млн [1]. В настоящее время передающая сеть телевидения Республики Беларусь состоит из 26 мощных многопрограммных телевизионных станций, 1 мощной однопрограммной станции и 23 ретранслятора малой мощности, 6 из которых являются многопрограммными. Охват населения эфирным телевизионным вещанием составляет: двумя программами 97, 35%, тремя программами - 86, 75%, четырьмя и более программами - 74, 93% и цифровым - 23, 38%. Охват населения программами эфирного радиовещания составляет: тремя программами - 95, 30 %, четырьмя программами - 92, 72 %, стереовещанием -89, 47 % [2]. Так же активно развивается и почтовая связь. К новым услугам, оказываемыми предприятиями почтовой связи на данном этапе своего развития относятся: 1. коммерческая корреспонденция с оплаченным ответом (ККО); 2. письменная корреспонденция первого класса; 3. аэрограмма; 4. доставка цветов и подарков на дом и в офис; 5. печать фотографий; 6. и др. Для достижения наибольшего эффекта деятельность предприятий связи должна быть постоянно направлена на улучшение качества работы, повышение конкурентоспособности, улучшение систем обслуживания, предоставление широкого спектра нетрадиционных и новых услуг, обеспечение доступности в услугах связи, то есть отрасль связи должна максимально удовлетворять потребности своих потребителей. 2 ОПРЕДЕЛЕНИЕ ОБЩЕЙ СУММЫ И СТРУКТУРЫ ВЫРУЧКИ

Основным показателем работы любого узла связи является выручка, которая представляет собой величину денежных средств, полученных узлом от основной деятельности, от оказания нетрадиционных и других услуг. Выручка РУПС складывается из доходов, полученных узлом от предоставления услуг связи общего пользования и доходов от нетрадиционных услуг, а также выручки от выплаты пенсий военнослужащим и выручки от оказания услуг автобазы. Структура выручки представляет собой соотношение (удельный вес) доходов, полученных от разных видов деятельности в общей их сумме. Удельный вес i-ой статьи доходов определяется по формуле:

d i=

где d i – удельный вес i-ой статьи доходов, %; Д i – сумма доходов по i-ой статье, тыс. руб.; В – выручка от реализации продукции (работ, услуг), тыс. руб. Определим общую сумму и структуру выручки РУПС по плану и по отчету. 1) по плану:

d о.д. = d автоб. = d пенс. = d нетр.усл. = Сумма выручки, полученная от предоставления платных услуг населению, равна 20% от общей суммы выручки и составляет 64385, 2 тыс. руб.

2) по отчету:

d о.д. = d автоб. = d пенс. = d нетр.усл. = Сумма выручки, полученная от предоставления платных услуг населению, равна 20% от общей суммы выручки и составляет 68022, 2 тыс. руб. Расчеты сведем в таблицу 1.

Таблица 1 – Структура выручки РУПС

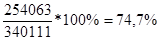

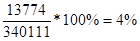

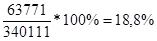

Таким образом из таблицы видно, что план по выручке за данный период выполнен. Планировалось получить 321926 тыс.руб. выручки, фактически было получено 340111 тыс.руб. Наибольший удельный вес в структуре выручки занимают доходы от основной деятельности. Однако удельный вес доходов от основной деятельности в данном периоде уменьшился на 3, 3%. Это связано с увеличением других статей доходов, в частности с увеличением удельного веса доходов от нетрадиционных услуг связи. Удельный вес доходов от нетрадиционных услуг связи на данный момент составляет 18, 8%. Это негативно складывается на работе РУПС, однако несмотря на это план по выручке выполнен. Оценка основных средств

Основные средства оцениваются по первоначальной, восстановительной и остаточной стоимости. Первоначальная стоимость представляет собой стоимость основных средств на момент их ввода в эксплуатацию, с учетом затрат на транспортировку, монтаж и наладку по месту функционирования. Восстановительная стоимость - стоимость воспроизводства основных средств в современных условиях по новым действующим ценам. Восстановительная стоимость определяется по результатам переоценки одним из трех методов: - прямой оценки; - индексным; - пересчета валютной стоимости. В курсовой работе восстановительная стоимость будет определена при помощи индексного метода, который заключается в умножении первоначальной стоимости отдельных объектов на коэффициенты (индексы) пересчета, дифференцированные по группам основных средств по формуле:

где

Остаточная стоимость - это разница между первоначальной (восстановительной) стоимостью основных средств и стоимостью их износа. Остаточная стоимость определяется по формуле:

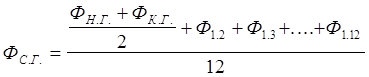

где ФОСТ i - остаточная стоимость основных средств i-го вида, тыс. руб.; Из i - сумма накопленного износа по i-му виду ОПФ, тыс. руб. В течение года стоимость основных средств меняется в результате ввода новых и выбытия изношенных средств труда, поэтому для аналитической работы в узле рассчитывается среднегодовая стоимость ОПФ:

где ФС.Г.- среднегодовая стоимость ОПФ, тыс. руб.; ФН.Г., ФК.Г. - стоимость ОПФ на начало и конец соответствующего года, тыс. руб.; Ф1.2, Ф1.3,..., Ф1.12 - стоимость ОПФ на 1 число соответствующего месяца, начиная с февраля, тыс. руб. Стоимость основных средств на конец года определяется по формуле:

Рассчитаем стоимость основных фондов на конец года и среднегодовую стоимость по каждому виду ОПФ. Год ввода в эксплуатацию – 2001г. 1) здания и сооружения

ФВ=22000*2, 8=61600 тыс. руб.

ФК.Г. = 61600+55–40=61615 тыс. руб.

ФС.Г. =

2) машины и оборудование

ФВ=2700*1, 9=5130 тыс. руб.

ФК.Г. = 5130+150-90=5190 тыс. руб.

ФС.Г. =

3) транспортные средства

ФВ=3500*1, 6=5600 тыс. руб.

ФК.Г. = 5600 + 70-56 = 5614 тыс. руб.

ФС.Г. =

4) инструмент, хозяйственные принадлежности

ФВ= ФК.Г. = ФС.Г. =300*1, 4=420 тыс. руб.

5) прочие виды основных фондов

ФВ= ФК.Г. = ФС.Г. =600*1, 4=840 тыс. руб.

Данные расчета оформим в таблице 2.

Таблица 2 –Оценка основных фондов.

Таблица 10 - Структура и численность кадров узла по категориям

Таблица 12 - Расчет средств на оплату труда

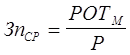

Средняя заработная плата работников узла (ЗпСР) определяется по формуле:

где РОТМ - общая сумма заработной платы за месяц всех работников узла, тыс. руб.

Таким образом, средняя заработная плата работников РУПС составляет 171, 86 тыс.руб. Это намного меньше средней заработной платы работников по Республике Беларусь, которая в январе 2006 г. составила 518 979 руб. Средняя заработная плата в отрасли связи за январь 2006г. составила 538 тыс.руб. Это свидетельствует о том, что средняя заработная плата работников РУПС не идет ни в какое сравнение с средней заработной платой по Республике и по отрасли в целом. В тысячах рублей Элемент затрат | Сумма | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| по плану | по отчету | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Расходы на оплату труда | 181484, 2 | 173234, 9 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Отчисления на социальные нужды | 63519, 5 | 60632, 2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Амортизация основных средств и нематериальных активов | 3625, 7 | 3625, 7 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Материальные затраты | 3696 | 3808 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Прочие расходы | 44528 | 42582, 5 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ИТОГО | 296853, 4 | 283883, 3 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ

Прибыль – одна из форм чистого дохода, созданного в сфере материального производства. Прибыль характеризует экономическую эффективность работы субъекта хозяйствования и является основным источником развития производства и материального стимулирования.

Прибыль, которая отражает общие результаты работы узла связи, носит название общей прибыли и представляет собой сумму прибыли от реализации продукции (работ, услуг), прибыли от прочей реализации и внереализационной прибыли. Общая прибыль (ПО) определяется по формуле:

ПО = ПРЕАЛ.+ ППР + ПВНЕРЕАЛ., (29)

где ПРЕАЛ.- прибыль от реализации продукции (работ, услуг), руб.;

ППР. – прибыль от прочей реализации, руб.;

ПВНЕРЕАЛ. – внереализационная прибыль, руб.

Прибыль от реализации продукции (работ, услуг) определяется по формуле:

ПРЕАЛ = В - НДС -Н – З, (30)

где Н – налоги и неналоговые платежи, уплачиваемые узлом из выручки в соответствии с действующим законодательством, тыс. руб.

Прибыль от прочей деятельности определяется как сальдо операционных доходов и расходов. В курсовой работе данный показатель прибыли не рассматривается.

К внереализационным прибылям и убыткам относятся прибыли и убытки прошлых лет, выявленные в текущем году, прибыли или убытки от изменения цен (например, на материалы, топливо, электроэнергию), пени, штрафы, неустойки и т.п., полученные от других предприятий, убытки от аннулирования заказов, стихийных бедствий и др.

Расчетная, или чистая, прибыль – это часть общей прибыли, остающейся в распоряжении узла после выплаты обязательных платежей и налогов на прибыль.

Чистая прибыль (ПЧ) определяется как разница между общей прибылью, налогом на прибыль, местными налогами и сборами и другими платежами из прибыли по формуле:

ПЧ = ПО – НП - НМ.Б. - Др, (31)

где НП – налог на прибыль, тыс. руб.;

НМ.Б. – налоги в местный бюджет, тыс. руб.;

Др – другие платежи из прибыли (отчисления в Фонд стабилизации Министерства связи и информатизации, отчисления унитарными предприятиями собственнику имущества, сверхлимитные ресурсные платежи, штрафные санкции и т.д.).

Сумма налога на прибыль определяется по формуле:

, (32)

, (32)

где П Н.ОБЛ - налогооблагаемая прибыль, тыс. руб.;

НПРИБЫЛЬ - ставка налога на прибыль, %.

Налогооблагаемая прибыль определяется по формуле:

ПН.ОБЛ..= П0 - ПЛЬГ.- НН, (33)

где ПЛЬГ – прибыль, освобожденная от уплаты налога на прибыль, тыс. руб. К ней относится прибыль фактически использованная на осуществление мероприятий по ликвидации последствий катастрофы на Чернобыльской АЭС, на проведение природоохранных и противопожарных мероприятий, научно-исследовательских, опытно-конструкторских и опытно-технологических работ и другие нужды. В курсовой работе ее величина условно принимается в размере 20% от общей прибыли.

НН – налог на недвижимость, тыс. руб. Налогом на недвижимость облагается остаточная стоимость основных средств узла, однако производственные фонды узлов почтовой связи освобождены от уплаты данного налога, поэтому в курсовой работе расчет данного налога не производится.

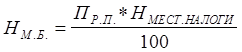

Сумма местных налогов и сборов (НМ.Б.) определяется по формуле:

, (34)

, (34)

где Р.П. – прибыль, остающаяся в распоряжении узла связи до ее распределения, тыс. руб.

НМЕСТ, НАЛОГИ - ставка местных налогов и сборов, %.

Прибыль, остающаяся в распоряжении узла связи до ее распределения, определяется по формуле:

ПР.П.=ПО-НП (35)

Другие платежи из прибыли условно принимаются в размере 10% от прибыли, остающейся в распоряжении узла.

Чистая прибыль узла направляется на образование финансового резерва, в фонд потребления и в фонд накопления.

В курсовой работе чистая прибыль распределяется только в два фонда:

фонда потребления (80% от чистой прибыли);

фонда накопления (20% от чистой прибыли).

Фонд потребления и фонд накопления - это специальные фонды, формируемые в соответствии с учредительными документами РУП «Белпочта» и принятым порядком распределения прибыли.

Фонд потребления является источником средств для удовлетворения социально-бытовых потребностей работников. Средства фонда потребления используются на оказание единовременной материальной помощи работникам, на единовременные выплаты уходящим на пенсию ветеранам труда, на дотации на питание в столовых, на приобретение путевок в дома отдыха и санатории и другие мероприятия и работы, не приводящие к образованию нового имущества организации.

Фонд накопления является источником средств для развития производства; капитальных вложений на развитие производственной базы, техническое перевооружение, реконструкцию и расширение действующего производства, приобретение машин, оборудования и транспортных средств, погашение долгосрочных кредитов банков, полученных на капитальные вложения.

Произведем расчет балансовой и чистой прибыли по плану и по отчету.

а) по плану:

1) Рассчитаем налог на добавленную стоимость:

2) Рассчитаем налоги и неналоговые платежи, уплачиваемые узлом из выручки:

3) Рассчитаем прибыль от реализации продукции (работ, услуг):

ПРЕАЛ=321926-39285, 9-8479, 2-296853, 4=-22692, 5 тыс.руб.

Следовательно, планировалось, что узел не получит прибыли.

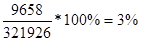

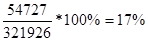

б) по отчету:

1) Рассчитаем налог на добавленную стоимость:

2) Рассчитаем налоги и неналоговые платежи, уплачиваемые узлом из выручки:

3) Рассчитаем прибыль от реализации продукции (работ, услуг):

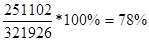

ПРЕАЛ=340111-41505, 1-8958, 2-283883, 3=5764, 4 тыс.руб.

4) Рассчитаем общую прибыль узла:

ПО =5764, 4-500=5264, 4 тыс.руб.

5) Рассчитаем прибыль, освобожденную от уплаты налога на прибыль:

ПЛЬГ.=

6) Рассчитаем налогооблагаемую прибыль:

ПН.ОБЛ..=5264, 4-1052, 9=4211, 5 тыс.руб.

7) Рассчитаем сумму налога на прибыль:

8) Рассчитаем прибыль, остающуюся в распоряжении узла связи до ее распределения:

ПР.П.= 5264, 4-1010, 8=4253, 6 тыс.руб.

9) Рассчитаем сумму местных налогов и сборов:

10) Рассчитаем чистую прибыль узла:

ПЧ =5264, 4-1010, 8-127, 6=4126 тыс.руб.

11) Рассчитаем часть прибыли, которая пойдет в фонд потребления:

12) Рассчитаем часть прибыли, которая пойдет в фонд накопления:

ОПРЕДЕЛЕНИЕ ОСНОВНЫХ ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ РАБОТЫ И АНАЛИЗ ВЫПОЛНЕНИЯ ПЛАНА РУПС

Пояснительная записка

к курсовой работе

по дисциплине

«ЭКОНОМИКА ОТРАСЛИ»

Выполнила студентка гр. ПС441 Е.Ю. Сохарь

Руководитель Е.С. Романова

Минск 2006

СОДЕРЖАНИЕ

Введение.................................................................................................................................................. 3

1 Особенности отрасли связи на современном этапе развития экономики..................................... 4

2 Определение общей суммы и структуры выручки.......................................................................... 8

3 Основные средства и их использование......................................................................................... 11

3.1 Понятие и состав основных средств........................................................................................ 11

3.2 Оценка основных средств......................................................................................................... 12

3.3 Расчет структуры основных средств........................................................................................ 15

3.4 Износ и амортизация основных средств.................................................................................. 17

3.5 Расчет и анализ стоимостных показателей использования основных средств................... 21

4 ОБоротные средства и расчет показателей эффективности их использования.......................... 30

4.1 Понятие и состав оборотных средств....................................................................................... 30

4.2 Расчет и анализ показателей эффективности использования оборотных средств.............. 30

5 Трудовые ресурсы и их использование........................................................................................... 34

5.1 Понятие и состав трудовых ресурсов....................................................................................... 34

5.2 Расчет и анализ производительности труда............................................................................ 35

6 Определение средней заработной платы........................................................................................ 36

7 Расчет показателей себестоимости.................................................................................................. 38

7.1 Понятие и состав затрат, включаемых в себестоимость........................................................ 38

7.2 Расчет себестоимости 100 руб. выручки. Структура себестоимости.................................... 40

8 Прибыль и рентабельность............................................................................................................... 45

8.1 Понятие и расчет показателей прибыли.................................................................................. 45

8.2 Понятие и расчет показателей рентабельности....................................................................... 49

9 Анализ полученных результатов..................................................................................................... 53

10 Разработка мероприятий по повышению эффективности хозяственной деятельности РУПС 55

Заключение............................................................................................................................................ 58

Литература............................................................................................................................................. 59

ВВЕДЕНИЕ

Республиканское унитарное предприятие почтовой связи постоянно занимается развитием и совершенствованием обслуживания жителей села. Однако, программа возрождения и развития села, которая реализуется в настоящее время, возложила на РУП «Белпочта» дополнительные обязательства. Перед отраслью поставлена задача оказывать в отделениях связи агрогородков максимальный перечень услуг, в том числе и банковских, организовать минимум по одному месту доступа в Интернет, к концу 2010г. полностью завершить телефонизацию страны. Министерством связи и информатизации принято решение в обязательном порядке обеспечить сельское население услугами не менее двух операторов сотовой связи.

Последнее изменение этой страницы: 2020-02-17; Просмотров: 174; Нарушение авторского права страницы

(1)

(1) ;

;  ;

;  ;

;  .

. ;

;  ;

;  ;

;  .

. , (2)

, (2) i - восстановительная стоимость основных средств i-го вида на начало текущего года, тыс. руб.;

i - восстановительная стоимость основных средств i-го вида на начало текущего года, тыс. руб.;  i - первоначальная стоимость i-го вида основных средств, тыс. руб.;

i - первоначальная стоимость i-го вида основных средств, тыс. руб.;  i - коэффициент пересчета по каждой группе основных средств, раз.

i - коэффициент пересчета по каждой группе основных средств, раз. , (3)

, (3) , (4)

, (4) , (5)

, (5) тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. , (24)

, (24) тыс.руб.

тыс.руб.