|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Понятие и состав основных средств

Для осуществления производственной деятельности любому субъекту хозяйствования необходимы материальные, финансовые и трудовые ресурсы. Основные средства – совокупность средств труда, функционирующих в сфере материального производства в неизменной натуральной форме в течение длительного времени и переносящие свою стоимость на вновь созданный продукт по частям, по мере изнашивания. Основные средства характеризуются следующими основными признаками: - многократно участвуют в производственных циклах; - не меняют своей первоначальной вещественной натуральной формы, кроме износа; - частями по мере износа переносят свою стоимость на вновь созданный продукт; - частями воспроизводят свою стоимость после реализации продукта; - имеют срок службы более одного года. Основные средства могут быть классифицированы по характеру участия в производственном процессе, видам, назначению и другим признакам. Основные средства, непосредственно связанные с процессом передачи сообщений или обеспечивающие необходимые материальные условия для осуществления этого процесса принято называть основными производственными фондами (ОПФ). Основные средства, которые не участвуют в процессе производства услуг, но находятся на балансе предприятия (жилые дома, детские и спортивные сооружения и т.д.), называются основными непроизводственными фондами. По видам основные производственные фонды делятся на следующие виды: - здания; - сооружения; - передаточные устройства; - машины и оборудование: 1) силовые машины и оборудование; 2) рабочие машины и оборудование; 3) вычислительная техника; 4) измерительные и регулирующие приборы и устройства, лабораторное оборудование; - транспортные средства; - прочие: 1) инструмент, производственный и хозяйственный инвентарь и принадлежности; 2) другие (многолетние насаждения, библиотечные фонды и т.д.). В зависимости от назначения в производственно-хозяйственной деятельности различают активные и пассивные основные производственные фонды. К активной части ОПФ относятся средства труда, которые непосредственно участвуют в процессе оказания услуг связи, к пассивной - которые лишь косвенно влияют на эффективность и масштабы производственной деятельности.

Оценка основных средств

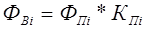

Основные средства оцениваются по первоначальной, восстановительной и остаточной стоимости. Первоначальная стоимость представляет собой стоимость основных средств на момент их ввода в эксплуатацию, с учетом затрат на транспортировку, монтаж и наладку по месту функционирования. Восстановительная стоимость - стоимость воспроизводства основных средств в современных условиях по новым действующим ценам. Восстановительная стоимость определяется по результатам переоценки одним из трех методов: - прямой оценки; - индексным; - пересчета валютной стоимости. В курсовой работе восстановительная стоимость будет определена при помощи индексного метода, который заключается в умножении первоначальной стоимости отдельных объектов на коэффициенты (индексы) пересчета, дифференцированные по группам основных средств по формуле:

где

Остаточная стоимость - это разница между первоначальной (восстановительной) стоимостью основных средств и стоимостью их износа. Остаточная стоимость определяется по формуле:

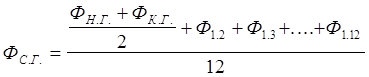

где ФОСТ i - остаточная стоимость основных средств i-го вида, тыс. руб.; Из i - сумма накопленного износа по i-му виду ОПФ, тыс. руб. В течение года стоимость основных средств меняется в результате ввода новых и выбытия изношенных средств труда, поэтому для аналитической работы в узле рассчитывается среднегодовая стоимость ОПФ:

где ФС.Г.- среднегодовая стоимость ОПФ, тыс. руб.; ФН.Г., ФК.Г. - стоимость ОПФ на начало и конец соответствующего года, тыс. руб.; Ф1.2, Ф1.3,..., Ф1.12 - стоимость ОПФ на 1 число соответствующего месяца, начиная с февраля, тыс. руб. Стоимость основных средств на конец года определяется по формуле:

Рассчитаем стоимость основных фондов на конец года и среднегодовую стоимость по каждому виду ОПФ. Год ввода в эксплуатацию – 2001г. 1) здания и сооружения

ФВ=22000*2, 8=61600 тыс. руб.

ФК.Г. = 61600+55–40=61615 тыс. руб.

ФС.Г. =

2) машины и оборудование

ФВ=2700*1, 9=5130 тыс. руб.

ФК.Г. = 5130+150-90=5190 тыс. руб.

ФС.Г. =

3) транспортные средства

ФВ=3500*1, 6=5600 тыс. руб.

ФК.Г. = 5600 + 70-56 = 5614 тыс. руб.

ФС.Г. =

4) инструмент, хозяйственные принадлежности

ФВ= ФК.Г. = ФС.Г. =300*1, 4=420 тыс. руб.

5) прочие виды основных фондов

ФВ= ФК.Г. = ФС.Г. =600*1, 4=840 тыс. руб.

Данные расчета оформим в таблице 2.

Таблица 2 –Оценка основных фондов.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 190; Нарушение авторского права страницы

, (2)

, (2) i - восстановительная стоимость основных средств i-го вида на начало текущего года, тыс. руб.;

i - восстановительная стоимость основных средств i-го вида на начало текущего года, тыс. руб.;  i - первоначальная стоимость i-го вида основных средств, тыс. руб.;

i - первоначальная стоимость i-го вида основных средств, тыс. руб.;  i - коэффициент пересчета по каждой группе основных средств, раз.

i - коэффициент пересчета по каждой группе основных средств, раз. , (3)

, (3) , (4)

, (4) , (5)

, (5) тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб.