|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Современные платежные инструменты и формы расчетов

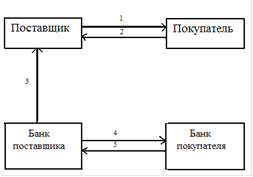

Денежные расчеты могут быть как в наличной, так и в безналичной форме. При расчетах наличными деньгами в качестве платежного инструмента выступают сами наличные деньги. Расчеты происходят непосредственно между плательщиком и получателем. Роль банков сводится к обслуживанию оборота наличных денег: выдачи их из касс банка, зачислению на счета, инкассации, хранению и тому подобное [17, С. 73]. Налично-денежный оборот представляет собой процесс непрерывного движения денежных знаков (банкнот, казначейских билетов, разменной монеты). Несмотря на то, что налично-денежный оборот во всех странах, как с рыночной, так и с административной моделями экономики, составляет меньшую часть, он имеет большое значение [16, С. 69]. Сфера использования наличных денег в основном связана с доходами и расходами населения: расчеты населения с предприятиями розничной торговли и общественного питания; оплата труда предприятиями и организациями, выплата других денежных доходов; внесение денег населением во вклады и получение по вкладам; выплата пенсий, пособий и стипендий, страховых возмещений по договорам страхования; выдача кредитными организациями потребительского кредита; оплата ценных бумаг и выплата по ним дохода; платежи населения за жилищные и коммунальные услуги, при подписке на периодическую печать; уплата населением налогов в бюджет и другое. Исходя из целей деятельности и функций Банка России, формируются принципы организации налично-денежного обращения. . Принцип номинала. Официальной денежной единицей РФ является рубль. Один рубль состоит из 100 копеек. Введение на территории РФ других денежных единиц и выпуск денежных суррогатов запрещаются. . Принцип необязательности обеспечения. Официальное соотношение между рублем и золотом или другими драгоценными металлами не устанавливается. . Принцип монополизации и уникальности. Эмиссия наличных денег, организация их обращения и изъятие на территории РФ осуществляются исключительно Банком России. Банковские билеты выпускаются достоинством в 10, 50, 100, 500, 1000, 5000 рублей; металлические монеты выпускаются достоинством в 5, 10, 50 копеек и 1, 2, 5, 10, рублей. Их подделка и незаконное изготовление преследуется по закону. . Принцип безусловной обязательности. Банкноты и монеты являются безусловными обязательствами Банка России и обеспечиваются всеми его активами. Банкноты и монета Банка России обязательны к приему по нарицательной стоимости при всех видах платежей для зачисления на счета, внесения в виде вкладов и для перевода на всей территории РФ. . Принцип неограниченной обмениваемости. Банкноты и монеты Банка России не могут быть объявлены недействительными, если не установлен достаточно продолжительный срок их обмена на банкноты и монету нового образца. Банк России без ограничений обменивает ветхие и поврежденные банкноты в соответствии с установленными им правилами. . Принцип правового регулирования. Совет директоров Банка России принимает решения: о выпуске банкнот и монеты Банка России нового образца; об изъятии из обращения банкнот и монеты Банка Росс старого образца; утверждает номиналы и образцы новых денежных знаков. Таким образом, роль налично-денежного обращения, его правильная организация проявляются в следующих моментах: в отлаженности хозяйственного оборота и платежно-расчетной системы; способности обеспечить сбалансированность спроса и предложения на товарном рынке, не допустить дефицита товаров; характере и степени влияния денежной массы на рост цен и инфляцию; хроническом недостатке денежных средств у субъектов рынка для своевременной выплаты заработной платы и финансирования оборотных средств [17, С. 74-76]. Безналичные расчеты за товары и услуги, а так же в связи с финансовыми обязательствами осуществляются в различных формах с использованием присущих им инструментов платежей. В соответствии с действующим законодательством в современных условиях допускается использование следующих форм безналичных расчетов: ) Расчеты платежными поручениями. Платежной поручение - это расчетный документ, содержащий распоряжение владельца счета обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке [12, С. 149]. Схема расчетов платежными поручениями представлена на рисунке 1.3. платежный экономика система национальный

Рис. 1.3. Схема расчетов платежными поручениями

- договор поставки товаров (выполнение работ, оказание услуг); - платежное поручение покупателя; - проверка банком покупателя достаточности средств для организации расчетов; - перечисление средств с банка покупателя в банк поставщика; - зачисление средств банком поставщика на расчетный или текущий счет; - уведомление банком поставщика своего клиента о поступлении средств на расчетный или текущий счет [17, С. 86]. Такие расчеты производятся: за полученные товары; за оказанные услуги; при осуществлении плановых платежей при равномерных поставках товаров; по нетоварным операциям (налоги, платежи во внебюджетные фонды и так далее) [17, С. 87]. Расчеты платежными поручениями имеют ряд достоинств по сравнению с другими формами расчетов: относительно простой документооборот, ускорение движения денежных средств. Недостаток данного документа заключается в том, что у поставщика нет гарантии получения платежа из-за отсутствия средств на счете плательщика [12, С. 151]. ) Расчеты платежными требованиями. Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а так же в иных случаях, предусмотренных основным договором. На рисунке 1.4 представлена схема расчетов платежными требованиями [16, С. 53].

Рис. 1.4. Схема расчетов платежными требованиями 1- 2- инициирование получателем денежных средств оплаты согласно условиям, выставленным в основном договоре; - составление банком получателя платежного требования с указанием участников сделки и объектов сделки; - направление банком получателя в банк плательщика платежного требования; - принятие банком плательщика платежного требования и проверка достаточности средств для его осуществления; - уведомление банком плательщика своего клиента о получении платежного требования; - акцепт плательщика платежного требования; - проверка банком плательщика достаточности средств для организации расчетов; - перечисление средств с банка плательщика в банк получателя; - зачисление средств банком получателя на расчетный или текущий счет; - уведомление банком получателя своего клиента о поступлении денежных средств на расчетный счет [32]. ) Расчеты по аккредитивам. Аккредитив представляет собой условное денежное обязательство, принимаемое банком по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить другому банку произвести платежи [16, С. 54]. На рисунке 1.5 изображена схема расчетов аккредитивами. Кредитные организации могут открывать следующие виды аккредитивов: покрытый (депонированный) - это аккредитив, при открытии которого банк-эмитент переводит средства плательщика в распоряжение банка поставщика; непокрытый (гарантированный) аккредитив. Он возможен при наличии корреспондентских отношений между банком поставщика и банком покупателя и открывается в исполняющем банке путем предоставления ему права списать всю сумму аккредитива с ведущегося у него счета банка-эмитента; отзывный аккредитив может быть изменен или аннулирован банком-эмитентом без предварительного согласования с поставщиком; безотзывный аккредитив не может быть изменен без согласия поставщика, в пользу которого он открыт; документарный аккредитив представляет собой поручение импортера своему банку произвести за его счет платеж экспортеру при расчетах по поставке или акцептировать тратту (переводной вексель), выставленную экспортером; делимые и неделимые аккредитивы. Делимый аккредитив - это аккредитив, по которому бенефициар имеет право на частичное использование аккредитива. Под неделимым аккредитивом понимается аккредитив, исполнение по которому производится однократно при предоставлении документов, оговоренных в аккредитиве; переводные и непереводные аккредитивы. Под переводным (трансферабельным) аккредитивом понимается аккредитив, бенефициар которого имеет право дать указание авизующему банку перевести аккредитив полностью или частично на иное лицо с сохранением условий аккредитива. Под непереводным аккредитивом, понимается аккредитив, исполнение по которому осуществляется лишь указанному бенефициару. возобновляемые (револьверные) и невозобновляемые аккредитивы. Под револьверным аккредитивом понимается аккредитив, который по мере его использования пополняется, то есть приказодатель принимает на себя обязательство восстановить денежную сумму по аккредитиву до первоначального размера по истечении определенного периода после осуществления выплат. Невозобновляемый аккредитив - это аккредитив, который прекращается с его исполнением [17, С. 91].

Рис. 1.5 Схема расчетов аккредитивами

- договор о сделке; 2 - заявление на аккредитив; 3 - распоряжение на открытие непокрытого аккредитива; 4-открытие аккредитива (депонирование средств); 5а, 5б, 5в - извещение об открытии аккредитива; 6 - выполнение предмета договора; 7а, 7б, 7в - передача пакета документов с подтверждением (авизование); 8 - направление в банк покупателя сообщения об использовании аккредитива; 9 - сообщение покупателю об использовании аккредитива [17, С. 89]. ) Расчеты чеками. Чек - ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является лицо, имеющее денежные средства в банке, которыми оно вправе распоряжаться путем выставления чеков. Чекодержателем является лицо, в пользу которого выдан чек. Плательщиком является банк, в котором находятся денежные средства чекодателя. На рисунке 1.6 представлена схема расчетов чеками.

Рис. 1.6. Схема расчетов чеками

- отгрузка ценностей, выполнение работ, услуг; 2 - чек; 3 - реестр чеков для оплаты; 4 - требование на оплату; 5 - перечисление денег [17, С. 88]. Чек должен содержать следующие реквизиты: наименование «чек», включенное в текст документа; поручение плательщику выплатить определенную денежную сумму; наименование плательщика и указание счета, с которого должен быть произведен платеж; указание валюты платежа; указание даты и места составления чека; подпись лица, выписавшего чек. Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека. Чек оплачивается плательщиком за счет денежных средств чекодателя. Чекодатель не вправе отзывать чек до истечения установленного срока для его предъявления к оплате [16, С. 56]. ) Расчеты векселями. Вексель - это безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедержателю) бесспорное право по наступлении срока требовать от должника оплаты обозначенной в векселе денежной суммы. Закон различает два основных вида векселей - простые и переводные. Простой вексель (соло-вексель) представляет собой письменный документ, содержащий простое ничем необусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в определенный срок и в определенном месте получателю средств или его приказу. Простой вексель выписывает сам плательщик и по сути он является его долговой распиской. Переводной вексель (тратта) - это письменный документ, содержащий безусловный приказ векселедателя (кредитора) плательщику об уплате указанной в векселе денежной суммы третьему лицу или его приказу. В отличие от простого в переводном векселе участвуют не два, а как минимум три лица: векселедатель (трассант), выдающий вексель; плательщик (трассат), к которому обращен приказ произвести платеж по векселю; векселедержатель (ремитент) - получатель платежа по векселю. Переводной вексель должен быть акцептован плательщиком; только после этого он приобретает силу исполнительного документа [12, С. 161]. ) Расчеты по инкассо. Инкассо - банковская операция, когда банк (банк-эмитент) обязуется по поручению клиента осуществить за счет клиента действия по получению от плательщика платежа и (или) акцепта платежа. Инкассовое поручение может оформляться с помощью таких расчетных документов, как платежное требование-поручение, а также с помощью векселя или чека. Кредитная организация, получившая от клиента инкассовое поручение, называется эмитентом. Кредитная организация, которая осуществляет предъявление требования о совершении платежа, - исполняющая кредитная организация [17, С. 87]. ) Расчеты с использованием банковских карт. Современным инструментом обслуживания платежного оборота является платежная карта, в том числе ее разновидность - банковская карта. Банковская карта - это документ, изготовленный из пластика, согласно международным стандартам по качеству и размерам. С ее помощью можно оплатить покупки в торгово-сервисной сети, а так же снять наличные деньги со счета в банке. Основными участниками расчетов на основе банковских карт являются: организация-эмитент карты, которая осуществляет ее выпуск, открытие карточных счетов, расчетно-кассовое обслуживание клиентов при совершении ими операций с данных счетов; держатели карт - юридические и физические лица, имеющие карточные счета в банке; торгово-сервисные организации, обслуживающие карты; банк-эквайрер, который обслуживает торгово-сервисные организации, переводя на их счета средства в оплату товаров и услуг; расчетный агент - кредитная организация, которая на основе данных, полученных из процессингового центра, осуществляет взаиморасчеты между банком-эмитентом и банком-эквайрером. Банковские карты можно классифицировать по различным признакам. По источнику оплаты товаров и услуг банковские карты делятся на расчетные и кредитные. Расчетная карта дает возможность держателю карты совершать операции лишь в пределах остатка средств на карточном счете. Кредитная карта позволяет осуществлять расчеты сверх имеющегося остатка средств за счет кредита, предоставленного держателю карты банком-эмитентом. По владельцам банковские карты подразделяются на индивидуальные (для физических лиц) и корпоративные (для юридических лиц). По технологии обработки и передачи информации банковские карты делятся на карты с магнитной полосой и карты со встроенной микросхемой. Использование банковских карт как инструмента безналичных платежей имеет для клиентов банка целый ряд достоинств по сравнению с другими способами расчетов: удобство в использовании средств карточного счета, защищенность средств, хранящихся на счете, быстрота совершения расчетных операций, возможность получения банковского кредита так далее. |

Последнее изменение этой страницы: 2020-02-17; Просмотров: 45; Нарушение авторского права страницы