|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Современное состояние системы кредитования малого бизнеса в РФ

На 1 января 2013 года зарегистрировано 9, 8 миллионов юридических лиц - субъектов малого предпринимательства. Из 2, 2 миллионов зарегистрированных юридических лиц малые предприятия составляют 44%, что в два раза меньше показателей развитых стран. К субъектом малого предпринимательства помимо юридических лиц относятся также и физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица (индивидуальные предприниматели) и крестьянские (фермерские) хозяйства. Помимо лиц, занятых на предприятиях малого бизнеса, численность индивидуальных предпринимателей, состоявших на учете в налоговых органах (включая глав крестьянских хозяйств), по данным Федеральной налоговой службы на начало 2004 года, находилась на уровне 4, 7 миллионов человек, причем из общего числа рабочих месте сфере индивидуального предпринимательства 42, 8% приходилось на основную работу по найму. Численность зарегистрированных крестьянских (фермерских) хозяйств составила в 2009 году 263, 9 тысяч. На сегодняшний день вклад малого бизнеса в ВВП России достигает 10-12%, в то время как в странах с развитыми рыночными экономиками малое предпринимательство обеспечивает более половины национального ВВП. Согласно нормам, принятым в Европейском Союзе, малым считается предприятие, в котором трудится менее 100 человек, средним - от 100 до 250 человек, крупным - более 250 человек. В Европе малые предприятия производят 63-67% валового национального продукта (во Франции, например, к крупным предприятиям относится всего 0, 2% предприятий). Вклад малого и среднего бизнеса в формирование ВВП стран Западной Европы, США и Японии отражен в таблице 1.1.

Таблица 1.1 - Вклад малых и средних предприятий в ВВП по странам в процентах

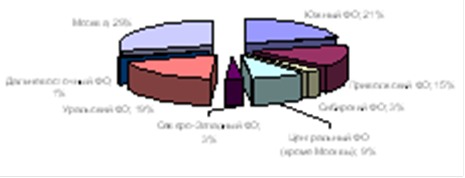

Структура малого бизнеса сама по себе не однородна. Из общего числа зарегистрированных субъектов малого бизнеса индивидуальных предпринимателей 57%, малых предприятий 40% и крестьянских фермерских хозяйств - 3%. В отраслевом разрезе ситуация такова, что наиболее активно кредитуются предприятия торговли и общественного питания, которые зачастую оказываются просто вынуждены брать кредиты даже под высокие проценты. На долю этих предприятий в 2012 году пришлось более 60% кредитов. На обрабатывающие производства пришлось всего чуть более 10%. При этом более четверти компаний из данной сферы - это производители пищевых продуктов, около 20% занимаются производством готовых металлических изделий и ещё одна четверть компаний занята в прочем производстве - это производство мебели, ювелирных изделий, спортивных товаров, игрушек, аттракционов, пишущих принадлежностей, переработка отходов и др. В среднесрочной перспективе наиболее вероятно будет увеличиваться доля кредитов, выданных обрабатывающим и строительным предприятиям. Это коснется как крупных московских, так и мелких региональных банков. Наиболее перспективными и активно осваиваемыми как московскими, так и региональными банками представляются Центральный, Приволжский, Южный регионы и Урал, где на сегодняшний день уже работает достаточное число малых предприятий и есть все предпосылки для стабильного увеличения их количества (рисунок 1.1)

Рисунок 1.1 - Объем кредитов выданных малому бизнесу в 2012 году по регионам России

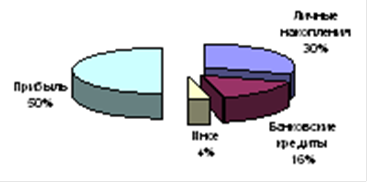

Региональное развитие кредитования малого бизнеса будет идти по 2 направлениям - московские банки еще достаточно долго будут осваивать крупные региональные центры, а местные банки будут идти дальше и развивать кредитование непосредственно в небольших областных и районных центрах. Таким образом, в более перспективных регионах кредитование будет развиваться быстрее, чем в менее перспективных, за счет большей полноты охвата. Поэтому в среднесрочной перспективе неравномерность развития кредитования малого бизнеса в региональном разрезе будет только усиливаться. Более чем половине представителей малого бизнеса, оценивающих свой бизнес как устойчивый, не хватает средств для развития. Такие данные проводит «ОПОРА России» по итогам исследования малого бизнеса, которое проводилось в этом году совместно с Всероссийским центром исследования общественного мнения - 50% участников опроса заявили, что главным источником финансирования предприятия выступают вложения из собственной прибыли, на втором месте личные средства собственника предприятия - 30%. Лишь затем идут кредиты банков (16%). Финансирование малых предприятий лишь в небольшой степени связано с кредитованием, и в основном бизнес вынужден рассчитывать на собственные силы (рисунок 1.2).

Рисунок 1.2 - Источники финансирования малого бизнеса в России

Кредитование малого бизнеса тесно связано с общим положением российского банковского сектора. В настоящее время банки активно наращивают кредитные портфели, выводя на рынок новые продукты, расширяя целевые группы заемщиков за счет населения индивидуальных предпринимателей малого и среднего бизнеса. Характерно, что кредитование нефинансовых организаций осуществляют в основном российские банки, тогда как доля банков с иностранным участием в капитале, кредитующих российские предприятия, весьма незначительна. В настоящее время динамичное наращивание кредитного портфеля российскими банками сопровождается как качественными изменениями в структуре предлагаемых кредитных продуктов, так и перестройкой бизнес-процессов в самих кредитных организациях и внедрением новых технологий оценки заемщиков. Рассмотрим двухуровневую систему кредитования субъектов малого предпринимательства. Данная система предполагает выделение ресурсов на реализацию программ поддержки малого бизнеса крупнейшими финансовыми институтами. Поиск и оценка проектов, а также выдача кредитов осуществляются через систему уполномоченных банков, с которыми заключены агентские соглашения. Основными игроками в этом сегменте остаются банки, использующие ресурсы международных финансовых институтов, а также российские банки с государственным участием: Российский банк развити я (РосБР) и ВТБ 24. Полностью за счет западных денег поддержкой предпринимателей занимается Банк Кредитования Малого Бизнеса (КМБ-Банк). Для этого он использует средства ЕБРР и Международной финансовой корпорации.

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 226; Нарушение авторского права страницы