|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Основные средства: сущность, классификация, показатели эффективности использования

Основные фонды (средства) - это решающий фактор развития экономики страны, всех отраслей агропромышленного комплекса. Они являются основой увеличения валового внутреннего продукта, объемов продукции предприятий, благоустройства населения. Основные средства определяют уровень развития материально-технической базы предприятий, фондовооруженность труда, его квалификацию и производительность во всех отраслях народного хозяйства. Для учета, оценки и анализа основные средства по функциональному назначению делятся на производственные и непроизводственные. П.В. Лещиловский определяет основные производственные средства (ОПС) предприятия как " средства труда, которые непосредственно участвуют в производственном процессе (машины, оборудование и т.д.), создают условия для его нормального существования (производственные здания, сооружения, электросети, внутрихозяйственные дороги и др.) и служат для хранения и перемещения предметов труда". [11, с.160] Необходимо отметить, что к основным производственным средствам не относятся не введенные в эксплуатацию производственные средства, находящиеся на стадии установки, монтажа, демонтажа оборудования. Основные непроизводственные средства предприятия (жилые дома, детские сады и ясли, школы, больницы, клубы и т.д.) не участвуют в производственном процессе, а удовлетворяют культурно-бытовые потребности населения, находясь при этом в ведении предприятий, в частности предприятий АПК. Основные непроизводственные средства предприятий АПК создают социальную инфраструктуру и обеспечивают нормальное воспроизводство рабочей силы. Основные производственные средства предприятий АПК классифицируются по ряду признаков: По натурально-вещественному составу все основные производственные средства АПК делятся на следующие группы: · здания и сооружения; · передаточные устройства; · машины и оборудование; · транспортные средства; · производственный и хозяйственный инвентарь; · инструменты и прочие основные фонды; · рабочий и продуктивный скот; · многолетние насаждения; · внутрихозяйственные дороги; · капитальные затраты на улучшение земель (без сооружений); · земельные ресурсы (при наличии их стоимостной оценки), находящиеся в собственности предприятий. По целевому назначению в сельском хозяйстве основные производственные средства подразделяются на средства сельскохозяйственного и несельскохозяйственного назначения. Кроме того, в сельском хозяйстве основные производственные средства сельскохозяйственного назначения по отраслевому признаку делятся на средства растениеводства, животноводства и общего назначения. [12, с.132] По принадлежности основные производственные средства подразделяются на собственные и арендованные; в зависимости же от степени воздействия на предмет труда - на активные и пассивные. В учете и анализе основные производственные средства по вещественному составу подразделяют на инвентарные и неинвентарные. Представленная классификация основных производственных средств позволяет правильно начислять износ и амортизацию, определять себестоимость продукции, анализировать процесс их воспроизводства и обновления. Для анализа качественного состояния основных производственных средств на предприятии необходимо знать их структуру. Различают производственную (видовую), технологическую и возрастную структуру основных производственных средств. Под производственной структурой понимается соотношение различных групп основных производственных средств по вещественно-натуральному составу в их общей среднегодовой стоимости. Важнейшим показателем производственной структуры основных производственных средств является доля активной части в их общей стоимости. Это связано с тем, что объем выпуска продукции, производственная мощность предприятия, другие экономические показатели работы предприятия в значительной мере зависят от величины активной части основных производственных средств. Поэтому повышение ее доли до оптимального уровня является одним из направлений совершенствования производственной структуры ОПС на предприятии. Производственная структура основных производственных средств на предприятии зависит от следующих факторов: специфики предприятия; ускорения НТП; уровня концентрации, специализации, кооперирования, комбинирования и диверсификации производства; географического местонахождения и др. Технологическая структура ОПС характеризует их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости. Возрастная структура ОПС характеризует их распределение по возрастным группам (до 5 лет; от 5 до 10 лет; от 10 до 15 лет; от 15 до 20 лет; свыше 20 лет). Средний возраст оборудования рассчитывается как средневзвешенная величина. Такой расчет может быть осуществлен как в целом по предприятию, так и по отдельным группам машин и оборудования. [11, с.160] Исходя из возрастной структуры ОПС, основной проблемой предприятий является обеспеченность технологически-прогрессивным оборудованием, отвечающим всем требованиям современного этапа НТП. Поэтому, основная задача на предприятии должна сводиться к тому, чтобы не допускать чрезмерного старения ОПС (особенно активной части), так как от этого зависят уровень их физического и морального износа, а следовательно, и результаты работы предприятия. Для решения этой проблемы постоянно должно осуществляться воспроизводство ОПС. В условиях рыночных отношений политика в области воспроизводства основных производственных средств играет исключительно важную роль, так как именно она определяет количественное и качественное состояние основных производственных средств. Эта политика должна осуществляться как на макро-, так и на микроуровне. Основная задача воспроизводственной политики на макроуровне заключается в создании для всех хозяйственных субъектов благоприятных условий для простого и расширенного воспроизводства, приобретения новой техники, реконструкции и технического перевооружения производства. Эта задача решается путем осуществления соответствующей амортизационной, инвестиционной и налоговой политики. [12, с189] Таким образом, воспроизводство основных производственных средств - это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта. Основная цель воспроизводства основных производственных средств - обеспечение предприятий основными средствами в их количественном и качественном составе, а также поддержание их в рабочем состоянии. основное средство инвестиционное вложение Процесс воспроизводства ОПС может осуществляться за счет различных источников. Основными источниками воспроизводства основных средств на предприятии могут являться: · уставный капитал предприятия; · капитальные вложения; · безвозмездная передача; · аренда и лизинг. Изыскание средств на осуществление воспроизводственной политики предприятия является еще одной проблемой управления ОПС. Так, основой финансирования воспроизводственной политики предприятия могут быть собственные средства, основу которых составляет амортизационный фонд, накопление средств в который осуществляется путем начисления амортизации (износа) на действующее оборудование. Потеря основными средствами своей стоимости выступает в двух формах - физического и морального износа. Физический износ (Ифиз) - это результат материального изнашивания основных средств как в процессе их использования, так и во время бездействия вследствие природно-климатических условий, коррозии, изменений в строении металлов и др. Под влиянием ряда факторов (режим эксплуатации, качество материалов, степень нагрузки и т.д.) изнашивание основных средств происходит в разные сроки. В связи с этим различают полный и частичный физический износ основных средств. Полный физический износ предполагает ликвидацию и замену изношенных основных производственных средств новыми за счет амортизационного фонда. Частичный износ возмещается путем ремонта за счет себестоимости продукции. [12, с.74] Физический износ определяется по формуле:

где Моральный износ - это уменьшение стоимости основных производственных средств еще до полного их физического износа (до истечения нормативного срока службы). Различают моральный износ первой формы и второй. Моральный износ первой формы (

где

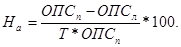

где Как уже упоминалось, для возмещения стоимости основных производственных средств используется амортизационный фонд, который формируется за счет амортизационных отчислений. Амортизация - возмещение износа основных средств путем включения части их стоимости в затраты на выпуск продукции. Денежным выражением размера амортизации являются амортизационные отчисления, которые включаются в себестоимость готовой продукции. Величина амортизационных отчислений определяется с помощью законодательно устанавливаемых норм амортизационных отчислений ( Амортизационные отчисления рассчитываются по следующей формуле:

Норма амортизационных отчислений - это выраженное в процентах отношение годовой, суммы амортизации к первоначальной (восстановительной) стоимости основных производственных средств. [12, с.76] Норма амортизационных отчислений рассчитывается по формуле:

Амортизационная стоимость - это стоимость, по которой объекты числятся в бухгалтерском учете. От ее величины рассчитываются амортизационные отчисления. Однако, при формировании амортизационного фонда возникает проблема выбора способа начисления амортизации. Положение о порядке начисления амортизации основных средств и нематериальных активов от 23 ноября 2003 года, предусматривает линейный, нелинейный и производительный способ начисления амортизации. Выбрав соответствующий способ начисления амортизации, предприятие самостоятельно использует сумму амортизационных отчислений, направляя ее на развитие, воспроизводство и совершенствование своих основных производственных средств. При отсутствии собственных средств финансирования воспроизводства ОПС предприятие нуждается в привлечении заемных средств. И здесь возникает проблема поиска инвесторов. В этом случае предприятие может обратиться в кредитно-финансовые учреждения, которые выдают кредиты на приобретение новых ОПС. Однако при этом стоимость кредита возрастает на ставку процента по кредиту, которая в настоящее время достаточно велика, что приводит к значительной переплате и потере средств. Альтернативой кредита при воспроизводстве ОПС предприятия может служить аренда. Разновидностью долгосрочной аренды и эффективным методом финансирования инвестиционной деятельности является лизинг. В настоящее время все большее распространение получает финансовый лизинг (лизинг с полной окупаемостью). Срок аренды в данном случае совпадает со сроками службы ОПС. Таким образом, благодаря лизингу предприятие получает возможность быстро и с минимальными инвестиционными рисками осуществить замену физически и морально устаревших ОПС, что является весьма актуальным в условиях ограниченности собственных средств предприятия. Необходимой предпосылкой анализа наличия, состава и движения основных производственных средств предприятия является их оценка, то есть определение денежного выражения их стоимости. Основной проблемой управления ОПС предприятия при оценке их стоимости является определение реальной стоимости объектов ОПС в конкретное время. Для решения данной проблемы широко применяется дооценка и уценка соответствующих объектов ОПС. Своевременная и объективная переоценка производственных средств имеет очень важное значение, прежде всего для простого и расширенного воспроизводства. В условиях высокой инфляции переоценка основных средств аграрных и промышленных предприятий позволяет: объективно оценивать истинную стоимость производственных средств; более точно определять величину амортизационных отчислений, достаточную для простого воспроизводства основных средств на каждом предприятии агропромышленного комплекса страны; более правильно и точно определять затраты на производство и реализацию продукции; объективно устанавливать продажные цены на реализуемые предприятием основные средства, а также определенную плату в случае сдачи их в аренду. [12, с.163] Конечной целью анализа структуры и оценки ОПС является определение эффективности использования ОПС на предприятии. Важнейшим обобщающим показателем эффективности использования основных средств предприятия является фондоотдача, которая характеризует размер валовой продукции предприятия (

Обратным показателем является фондоемкость продукции, которая характеризует стоимость ОПС предприятия (

Необходимо заметить, что для повышения фондоотдачи необходимо, чтобы темпы роста производительности труда опережали темпы роста его фондовооруженности. Еще одним показателем, характеризующим эффективность использования ОПС предприятия является фондорентабельность, которая рассчитывается как отношение прибыли предприятия (

Для объективного анализа эффективности использования ОПС предприятия необходимо дать оценку выполнения плановых заданий производства продукции, изучить динамику данных показателей за ряд лет, выявить и измерить факторы изменения фондоотдачи и других показателей, определить резервы роста эффективности использования ОПС на предприятии. Таким образом, анализ структуры, обеспеченности и оценки ОПС на предприятии должен сводиться к выявлению проблем в управлении ОПС, главным образом в воспроизводственной политике, с дальнейшим поиском путей их приемлемого решения, соответствующих как экономической эффективности использования ОПС, так и эффективности деятельности предприятия в целом.

|

Последнее изменение этой страницы: 2020-02-16; Просмотров: 218; Нарушение авторского права страницы

, (1.1)

, (1.1) - фактический срок службы основных средств, лет;

- фактический срок службы основных средств, лет;  -нормативный срок службы основных средств (амортизационный период), лет.

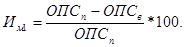

-нормативный срок службы основных средств (амортизационный период), лет. ) предполагает уменьшение стоимости основных фондов вследствие сокращения общественно необходимых затрат на их воспроизводство. Данный износ не приводит к убыткам и рассчитывается по формуле:

) предполагает уменьшение стоимости основных фондов вследствие сокращения общественно необходимых затрат на их воспроизводство. Данный износ не приводит к убыткам и рассчитывается по формуле:  (1.2)

(1.2) - первоначальная стоимость основных производственных средств;

- первоначальная стоимость основных производственных средств;  - восстановительная стоимость основных производственных средств. Моральный износ второй формы (

- восстановительная стоимость основных производственных средств. Моральный износ второй формы (  ) предусматривает уменьшение стоимости основных средств в результате внедрения достижений научно-технического прогресса, предполагающих функционирование более прогрессивных и экономически эффективных средств, вследствие чего используемые основные средства становятся отсталыми по своим технико-экономическим характеристикам. Данный износ приводит к убыткам и замене основных средств новыми до истечения срока физического износа. Он рассчитывается по формуле:

) предусматривает уменьшение стоимости основных средств в результате внедрения достижений научно-технического прогресса, предполагающих функционирование более прогрессивных и экономически эффективных средств, вследствие чего используемые основные средства становятся отсталыми по своим технико-экономическим характеристикам. Данный износ приводит к убыткам и замене основных средств новыми до истечения срока физического износа. Он рассчитывается по формуле:  (1.3)

(1.3) - производительность нового оборудования;

- производительность нового оборудования;  -производительность старого оборудования.

-производительность старого оборудования. ) по отдельным группам или инвентарным объектам, состоящим на балансе предприятия.

) по отдельным группам или инвентарным объектам, состоящим на балансе предприятия. (1.4)

(1.4) (1.5)

(1.5) ), приходящейся на 1 руб. стоимости основных производственных средств (

), приходящейся на 1 руб. стоимости основных производственных средств (  ):

):  . (1.6)

. (1.6) ), приходящуюся на 1 руб. выпускаемой продукции (

), приходящуюся на 1 руб. выпускаемой продукции (  ):

):  (1.7)

(1.7) ) к стоимости ОПС (

) к стоимости ОПС (  . (1.8)

. (1.8)