|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Денежно-кредитная система и монетарная политика государства.

1. Деньги и денежная система: экономическое содержание и структурные компоненты 2. Денежный рынок 3. Кредит: экономическое содержание и формы проявления 4. Банковская система и ее структура 5. Денежно- кредитная политика как экономическое явление 6. Типы и инструменты денежно-кредитной политики

1. Деньги и денежная система: экономическое содержание и структурные компоненты Стабильная денежно-кредитная система — основа нормального функционирования экономики и достижения общего экономического равновесия и равновесного роста экономики в целом. Центральное место как в денежно-кредитной системе, так и в рыночной экономике в целом занимают деньги. Изменение количества денег в обращении способно существенным образом повлиять на уровень доходов, цен, на выпуск продукции. В каждом государстве существует национальная денежная система. Национальная денежная система — закрепленная законом форма организации денежного обращения. Основные элементы денежной системы — наименование денежной единицы, масштаб цен, виды государственных денежных знаков, порядок их эмиссии и обращения; регламентация безналичного оборота, осуществляющие денежное обращение государственные органы и учреждения. Происхождение денег. Золото в роли денег В экономической теории существуют две точки зрения на происхождение денег: рационалистическая и эволюционная. Согласно рационалистической точке зрения, деньги — результат соглашения между людьми, и их реальная ценность, в конечном итоге, определяется государством. По мнению сторонников эволюционной теории, деньги появились в результате развития товарного производства и обмена. История происхождения денег подтверждает эту теорию. На ранних стадиях развития товарного производства обмен товаров осуществлялся без денег (бартерный обмен). Акт купли был одновременно актом продажи: чтобы получить нужный товар надо было найти другой товар, необходимый владельцу первого товара, т. е. происходила цепочка окольных обменных операций, затруднявшая торговлю. Пропорции обмена устанавливались в зависимости от случайных обстоятельств, например от того, насколько выражена потребность в продукте. Однако по мере развития товарного производства и обмена выделяются наиболее ходовые товары, обменяв на которые свой товар, можно было беспрепятственно выменять его на другие товары. Более или менее общепризнанные эквиваленты денег повинись за 2—3 тыс. лет до н. э. У разных народов в разных географических зонах в роли такого товара — всеобщего эквивалента (денег) — использовались скот, меха, ракушки, соль и др. На территории современной Германии в качестве денег использовался крупный рогатый скот, в Древней Руси расплачивались шкурками белок и куниц, в Мексике использовали сахар и какао-бобы, в Перу и Боливии — перец, в Монголии — чай. Но постепенно роль посредников в обмене прочно закрепилась за металлами. Первоначально это было железо, на смену которому пришли медь и бронза. Дальнейшее развитие товарных отношений привело к выделению в качестве денег серебра и золота. Эти металлы стали деньгами потому, что их свойства максимально способствуют выполнению функции денег. Такими свойствами являются: • редкость; золото и серебро, в отличие от всех прочих видов денег, являются редкими благами и поэтому одинаково высоко ценятся во всем мире; • сохранность; если в качестве денег используется рыба, то как бы хорошо ее ни солили или коптили, она все равно может испортиться довольно быстро. Драгоценные же металлы не подвержены порче, так как не окисляются; • портативность, т. е. высокая стоимость в небольшом объеме; известно, что на некоторых островах Тихого океана использовали каменные деньги, которые было нелегко перетаскивать с места на место; • экономическая делимость; слиток золота, поделенный на две равных по весу части означает, что стоимость каждой половины слитка ровно в два раза меньше. Если роль денег выполняли меха, то десятая часть шкурки отнюдь не стоила десятой части целой; • однородность; нельзя, чтобы одна единица денег отличалась от другой, как, например, упитанная овца отличается от тощей; • стабильность, т. ем сравнительно постоянная стоимость; стоимость денег не должна зависеть от случайных факторов. Этими свойствами не обладают ни меха, ни скот, ни жемчуг, ни зерно. Вначале золото и серебро в качестве денег принимались на вес, что выгодно отличало этот вид денег от прочих. Постепенно на весовых слитках менялы стали ставить клеймо, удостоверяющее их вес. Впоследствии слиткам стали придавать стандартную форму — форму монет. Монеты принимались в обращении не по весу, а по номиналу, т. е. по той денежной сумме, которая была на ней указана. Постепенно закрепилось их дисковая (круглая) форма. Право чеканки монет получили лица, обладавшие абсолютной властью на большой территории. В дальнейшем вес металла и его пробу стало удостоверять государство определенным штемпелем. Впервые монеты появились в Древней Греции в VIII—VII вв. до н. э. Так сложилась система металлического денежного обращения. В течение многих веков, вплоть до начала XIX в., в денежных системах большинства стран было параллельное хождение золотых и серебряных монет. В XIX в. большинство стран Европы перешло к золотому стандарту. Серебряные и медные монеты стали выполнять роль разменных денег. В конце XIX — начале XX в. возникла существенная диспропорция между резко возросшей массой товаров и ограниченным количеством золота. К началу Первой мировой войны практически все страны изъяли из обращения золотые и серебряные монеты. Их место заняли банкноты (банковские билеты) и разменные монеты. Происходит так называемая демонетизация золота. Демонетизация золота — прекращение выполнения золотом роли денег и превращение его в высоколиквидный товар, т.е. товар, который без потери своей стоимости легко превращается в деньги. В настоящее время золото стало одним из высоколиквидных активов, в котором держат свои средства население, фирмы и государство. Золото активно используется в качестве резерва центральных банков для поддержания стабильности курса национальной валюты. Следующим шагом в истории финансов стало появление бумажных денег. Исторически бумажные деньги появились в обращении как заменители золотых и серебряных монет. На возможность замены полноценных денег бумажными деньгами подтолкнула практика функционирования денег как средства обращения, где деньги являются посредниками в обмене товаров. Первые бумажные деньги появились в Китае в XII в. н. э. (812); в Европе и Америке — в XV—XVIII вв.: во Франции — в 1783 г. при Людовике XV; в Швеции — в 1661 г. В России бумажные деньги были введены в 1769 г. во времена царствования Екатерины II. Обществу пришлось приложить много усилий для того, чтобы утвердить бумажные деньги в качестве платежного средства. Так, китайские законы XIII в. карали за отказ принимать императорские деньги смертью, во Франции за это же преступление давали двадцать лет каторги, а английское право рассматривало отказ от правительственных банкнот как государственную измену. Бумажные деньги хорошо выполняли функции золотых денег, если в обращении их находилось столько, сколько нужно было золотых. Если же бумажных денег выпускалось больше, то они обесценивались, а цены на товары повышались. В настоящее время реальная стоимость бумажных денег мало зависит от золотых запасов страны, а определяется государством исходя из состояния экономики. Таким образом, эволюционная теория денег объясняет происхождение товарных, золотых и бумажных денег, рационалистическая объясняет покупательную способность денег. Функции денег. Денежная ликвидность Деньги — всеобщий эквивалент стоимости. Деньги — особый товар, выполняющий роль всеобщего эквивалента при обмене благ. Деньги — абсолютно ликвидное средство обмена. Ликвидность — способность какого-либо финансового актива обращаться в наличные деньги. Степень ликвидности активов определяется тем, насколько быстро и с какими издержками (в сравнении с величиной их денежной оценки) эти активы могут быть проданы. Абсолютной ликвидностью обладают выпускаемые государством наличные деньги. Высоколиквидными считаются казначейские векселя, краткосрочные ценные бумаги правительства. Это объясняется тем, что рыночные цены этих бумаг лишь незначительно меняются день ото дня, а также потому, что они могут быть без труда проданы на финансовых рынках (так как обладают высокой надежностью), причем издержки совершения сделок будут весьма невелики. Промежуточным или средним уровнем ликвидности обладают акции и долгосрочные облигации, выпускаемые в обращение частными корпорациями, поскольку цены этих активов значительно сильнее изменяются с течением времени и плата, взимаемая за совершение сделок с подобными бумагами значительно выше. Неликвидна недвижимость (дома, производственные корпуса), так как рыночная цена на нее очень изменчива, ее трудно предсказать до совершения сделки. Издержки по таким сделкам могут быть очень велики. Сущность денег проявляется в их функциях: меры стоимости, средства обращения, средства платежа, средства накопления, мировых денег. Деньги как мера стоимости означают, что с их помощью измеряется стоимость и цена товаров. Деньги соизмеряют стоимости товаров, т. е. товар приравнивают к определенной сумме денег, что дает количественное выражение стоимости товара. Цена — стоимость вещи, выраженная в деньгах. Государство использует определенную денежную единицу (рубль, доллар) в качестве масштаба для измерения стоимости. Так же вес измеряется с помощью единиц веса (грамм, килограмм и т. д.), стоимость товара имеет денежное выражение. Благодаря этому мы можем измерить ценность экономических благ. Деньги как средство обращения участвуют в купле-продаже товаров и услуг. В этом случае деньги выступают как мимолетный посредник. Использование денег в качестве средства обращения снижает издержки обращения за счет уменьшения усилий и времени на совершение купли-продажи. Данная функция денег объясняет появление в обращении неполноценных монет (монеты, содержание золота и серебра в которых меньше номинала, т. е. указанного на монете веса), а также бумажных денег. Деньги как средство платежа выступают при выплате заработной платы, уплате налогов, страховых платежей, продаже товаров в кредит и во многих других случаях, когда движение денег не опосредовано движением товаров. Если товар продается в кредит, то средством обращения служат не сами деньги, а выраженные в деньгах долговые обязательства. По мере развития индустриального общества средство платежа все чаще заменяет средство обращения, продажа и покупка в кредит становятся наиболее распространенными. Выполнение деньгами этой функции привело к появлению кредитных денег: векселей и банковских билетов. Деньги как средство накопления не участвуют в обороте и выступают как финансовый актив. Деньги — удобная форма хранения богатства. Здесь деньги выступают как особый актив, сохраняемый после продажи товаров и обеспечивающий его владельцу покупательную способность в будущем. Правда, хранение денег в отличие от владения акциями, облигациями, сберегательными счетами не приносит дополнительного дохода. Однако преимущество денег в том, что они немедленно могут быть использованы как средство обращения или средство платежа. Функция мировых денег выполняется на мировом рынке при обслуживании движения товаров и услуг, капиталов и рабочей силы. Мировые деньги — то же, что и национальные деньги, только на международном уровне. В качестве мировых денег выступают валюты ведущих стран (доллар, фунт стерлингов), а также деньги, созданные в результате коллективных соглашений (евро). Виды денег За долгую историю своего существования человечество использовало огромное количество различных видов денег. Самыми первыми деньгами были товарные деньги. Товарные деньги — экономический товар, применяемый в качестве средства платежа, но одновременно покупаемый и продаваемый как обычный товар. Товарные деньги имеют ту же ценность при торговле ими как обыкновенным товаром или при любом другом способе использования, какую они имеют в качестве денег. Например, если кофе используется и как деньги и как напиток, то в обоих случаях оно будет иметь одинаковую стоимость. Если бы кофе имело более высокую стоимость в качестве денег, то никто бы не стал его пить. Если бы кофе имело боле высокую стоимость как напиток, то люди бы уже не использовали его в качестве денег. Как уже отмечалось, в качестве таких денег использовался скот, табак, зерно, шкуры животных и т. д. Примеры использования товарных денег можно найти и в современном мире. Например, в странах с исключительно высоким уровнем инфляции использование товарных денег может быть куда более предпочтительнее, чем наличных. В Анголе до недавнего времени всеобщим эквивалентом выступало баночное пиво, в Германии первых послевоенных лет — американские сигареты. В рыночной экономике денежный оборот складывается из наличных и безналичных денег. Наличность — деньги, передающиеся из рук в руки в натуральном виде. Под наличными деньгами понимаются металлические (монеты) и бумажные деньги (банкноты). Монета — денежный знак, изготовленный из металла (золота, серебра, медных сплавов, а в настоящее время из различных сплавов меди, никеля, алюминия). В монетах различают лицевую (аверс) и обратную (реверс) стороны, а также обрез (гурт). Основы монетного дела определяются денежной системой, принятой в государстве: законодательно регламентируется вес монеты, металл из которого она чеканится, относительная стоимость монетных металлов по отношению друг к другу и пр. По словам представителей Центробанка Российской Федерации, сегодня наше государство только выпускает монеты, но не получает их обратно. Эксперты объясняют это тем, что себестоимость российских монет выше их номинала. Монеты представляют собой разменные деньги, позволяющие совершать мелкие покупки. Металлические монеты составляют небольшую часть денежного предложения, около 10 %. Бумажные деньги (банкноты) — знаки стоимости, выпускаемые центральным банком, замещающие в обращении полноценные деньги и наделенные принудительным курсом. Наличные деньги являются символическими деньгами. Символические деньги — средство платежа, чья стоимость или покупательная способность в качестве денег превосходит издержки их производства или ценность при альтернативном использовании. Например, банкнота в 1000 рублей стоит на рынке гораздо больше в качестве денег, чем просто как листок высококачественной, странным образом раскрашенной бумаги. Современные монеты — также символические деньги, поскольку их стоимость в качестве денег превосходит стоимость меди и никеля, из которых они сделаны. Наличные деньги принимаются в качестве средства платежа потому, что этого требует закон. Такие деньги являются декретными деньгами, или законными средствами платежа. Законное средство платежа — деньги, которые правительство провозгласило обязательными для приема при обмене и в качестве законного способа уплаты долгов. Производство наличных денег во всем мире является прерогативой государства. Однако не все страны имеют возможность и считают целесообразным печатать деньги самостоятельно, и поэтому часто заказывают их за рубежом. Так, предприятия Гознака РФ изготавливают банкноты и бумагу, чеканят монеты по заказу 15 стран; например, на московском монетном дворе чеканится индийская рупия, в Петербурге изготавливается бумага для банкнот Индонезии. Срок службы купюры составляет от 1 до 2 лет. Средняя цена производства купюры составляет 2—5 центов. При этом, чем больше номинал купюры и чем выше степень ее зашиты, тем дороже обходится производство. Так, например, производство банкноты номиналом 20 долл. обходится США в 5 центов, и существует она в среднем 3 года. Сегодня в обороте находится 4, 9 трлн. банкнот достоинством 20 долл. Если их выложить цепочкой, то можно 19 раз опоясать Землю. Если в середине XX в. для обеспечения безопасности необходимо менять деньги раз в 20—40 лет, то сегодня раз в 5 лет или даже чаще. В изображение банкноты помешается набор защитных признаков, в том числе читаемых только с помощью специального оборудования. Количество защитных признаков не разглашается. Для работы кассиров, по рекомендациям Интерпола, разрешено раскрывать не более 5—8 защитных признаков. Сегодня, по оценкам экспертов, всего несколько стран — США, Россия, Великобритания, Канада, Германия, Япония и Швейцария — способны напечатать по-настоящему надежные деньги. Сегодня в финансовых системах мира фальшивок насчитывается 15—25 % от оборота всей денежной массы. В развитых странах с рыночной экономикой большая часть средств обращения приходится на безналичные деньги. Безналичные деньги — записи на счетах в центральном банке и его отделениях, а также вклады в коммерческих банках. Вклады в коммерческих банках называются также банковскими деньгами. Банковский вклад — денежные средства, помещаемые на хранение в банк от имени частного лица, корпорации или государства. Безналичные деньги по существу не являются платежными средствами, но в любую минуту они могут превратиться в наличные, гарантированные кредитными институтами. Практически же безналичные деньги выступают наравне с наличными и даже имеют некоторые преимущества перед ними. Действительно, наличные деньги связаны с бумагой или металлом. Они имеют реальные высокие издержки хранения и транспортировки, а также могут быть подделаны или потеряны. В последнее время в денежном обращении широко применяются кредитные карточки — VISA, Master Card, American Express и др. Кредитные карточки не являются деньгами, они инструмент для перечисления денег и получения краткосрочной ссуды в коммерческом банке или другом финансовом учреждении, выпустившим карточки. Экономисты прогнозируют, что в будущем электронные деньги (e-money) заменят не только традиционную наличность и чеки, но и кредитные карты. Выделяются две основные формы электронных денег смарт-карты (smart cards) и сетевые деньги (network money). Смарт-карты (электронные кошельки) имеют встроенный микропроцессор с указанием внесенной денежной суммы (аналог кредитных карт, но без посредничества банка). Сетевые деньги — электронный чип (программное обеспечение), с помощью которого осуществляется перевод средств по электронным коммуникационным сетям, в том числе и через Интернет. В пользу таких денег говорит то, что они гораздо дешевле в обслуживании, практически не могут быть подделаны или украдены, а при соответствующей системе их движения и администрирования почти полностью исключается финансовая преступность. 2. Денежный рынок Деньги продаются и покупаются на денежном рынке, ведущими элементами механизма функционирования которого являются спрос на деньги, предложение и цена денег (процентная ставка). Денежный рынок — рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки (цены денег). Денежный рынок представляет собой сеть институтов, обеспечивающих взаимодействие спроса и предложения денег. В современной рыночной экономике предложение денег обеспечивается банковской системой: центральным и коммерческими банками страны. Центральный банк выпускает в обращение бумажные деньги разного достоинства и монеты. Коммерческие банки участвуют в денежном обращении, предоставляя ссуды бизнесу и населению. Наличие всех денег в экономике называется предложением денег. Предложение денег — количество денег, находящихся в обращении в экономике страны. Размер предложения денег выступает важнейшим фактором, определяющим масштабы расходов в народном хозяйстве. Для измерения объема денежного предложения используются следующие показатели (агрегаты):

Денежные агрегаты расположены в порядке убывания степени ликвидности. Количество и состав используемых денежных агрегатов различаются по странам мира. В США и России расчет денежного предложения ведется по четырем денежным агрегатам, в Японии и Германии — по трем, в Англии и Франции — по двум. Вопрос о том, какой агрегат является деньгами, дискуссионный. Однако большинство экономистов считает, что подлинными деньгами является агрегат М1, так как его компоненты могут быть безотлагательно израсходованы. Агрегат M1 называют деньгами в узком смысле слова. В развитых странах на долю металлических денег приходится 2—3 %, а бумажных денег — 25 % денежной массы М1. Безналичные деньги стали основной формой денег в современной экономике. Срочные вклады физических лиц, депозиты предприятий, депозитные сертификаты и облигации государственных займов, являющиеся компонентами денежных агрегатов М2 и M3, — высоколиквидные финансовые активы. Хотя они и не функционируют непосредственно как средство обращения, но могут легко переводиться в наличные и безналичные деньги. Поэтому центральный банк рассчитывает денежные агрегаты M2 и M3 и учитывает их величину при регулировании денежного предложения. Предложение денег контролирует центральный банк путем денежной эмиссии и регулирования выдачи денег в ссуду коммерческими банками через установление учетной ставки (ставки рефинансирования) центрального банка. Если в качестве своей тактической цели устанавливается некое фиксированное предложение денег и поддерживается на данном уровне независимо от того, что будет происходить с процентными ставками, то кривая предложения денег будет вертикальной линией (SМ1). Если же тактическая цель центрального банка — стабилизация процентной ставки (по меньшей мере в краткосрочном временном интервале) на некотором фиксированном уровне вне зависимости от изменения количества денег, то кривая предложения денег будет горизонтальной (Sm2). Если же центральный банк не устанавливает тактических целей ни для величины предложения денег, ни для значения нормы процента и допускает расширение масштаба предложения денег по мере того, как растет норма процента, то кривая предложения денег будет возрастающей (Sm3).

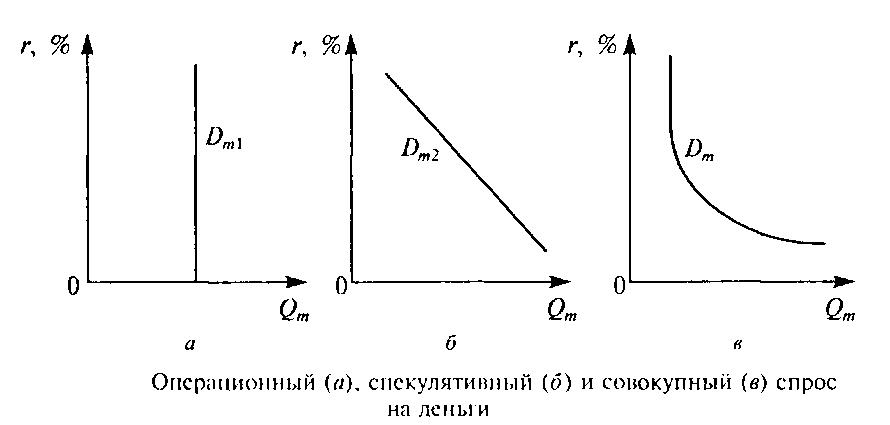

Угол наклона кривой предложения денег зависит от тактической цели, определяемой центральным банком страны. Спрос на деньги — количество денег, которое домохозяйства и фирмы хотят иметь в своем распоряжении в зависимости от номинального валового внутреннего продукта (ВВП в денежном выражении) и ставки ссудного процента. Спрос на деньги складывается из спроса на деньги для сделок и спроса на деньги со стороны активов. Спрос на деньги для сделок (операционный спрос на деньги) — спрос со стороны домохозяйств и фирм для приобретения товаров и услуг, расчетов по своим обязательствам. Операционный спрос на деньги зависит: • от объема номинального валового внутреннего продукта: чем больше производится товаров и услуг, тем больше нужно денег для обслуживания торговых и платежных операций; • скорости обращения денег чем она больше, тем меньше лепет надо для торговых сделок и наоборот; • уровня дохода в обществе: чем он выше, тем больше совершается сделок и тем больше требуется денег для совершения этих сделок; • уровня цен: чем он выше, тем больше денег надо для осуществления торговых сделок. С определенным упрощением можно сказать, что операционный спрос на деньги изменяется пропорционально номинальному валовому внутреннему продукту и не зависит от ставки ссудного процента. График спроса на деньги для сделок Dm1 представлен на рисунке а и имеет вид вертикальной прямой.

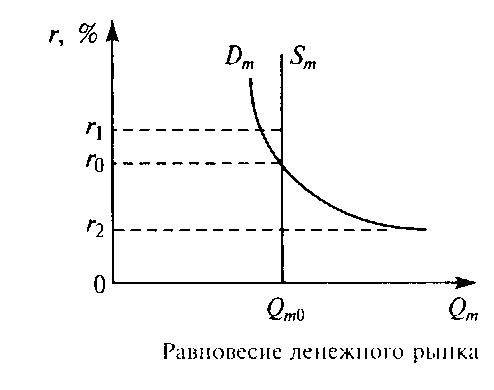

Люди держат свои активы в форме наличных денег, акций и облигаций, сберегательных счетов, драгоценных металлов и т. д. Преимущество денег как актива состоит в их абсолютной ликвидности, в способности незамедлительного использования для приобретения товаров и осуществления платежей. Кроме того, люди имеют деньги на случай непредвиденных обстоятельств. Спрос на деньги со стороны активов (спекулятивный спрос на деньги) зависит от процентных ставок. Причем зависимость обратная. Чем выше процентные ставки, тем больше активов держат в виде акций, облигаций и сберегательных счетов и меньше в форме наличных денет, И наоборот, чем ниже процентные ставки, тем больше своих активов, особенно финансовых, население держит в форме наличных денег. Обратная зависимость между процентной ставкой и количеством денег, которое люди хотят иметь в качестве активов, показана на рисунке б, где Dm2 - спрос на деньги со стороны активов. Совокупный спрос на деньги можно определить, суммировав спрос на деньги для сделок и спрос на деньги со стороны активов: Dm = Dm1+ Dm2. Следовательно, совокупный спрос на деньги зависит от уровня номинальной процентной ставки и объема номинального ВНП. График общего (совокупно) спроса на деньги Dm строится путем смещения по горизонтальной оси графика спроса со стороны активов на величину, равную спросу на деньги для сделок (рисунок в). Причем кривая совокупного спроса на деньги при высоких процентных ставках принимает почти вертикальную форму, так как все сбережения вкладываются в этой ситуации в ценные бумаги, спрос на деньги ограничивается операционным спросом и уже не снижается при дельнейшем росте процентной ставки. Оптимальным состоянием для денежного рынка является равновесие между спросом на деньги и их предложением. Равновесие на денежном рынке устанавливается при равенстве спроса на деньги и их предложения, когда количество предлагаемых денежных средств равно количеству денег, которое хотят иметь домохозяйства и фирмы. Графически равновесие на денежном рынке достигается при пересечении кривых спроса на деньги Dm и их предложения Sm. Предположим, что правительство и центральный банк страны проводят политику неизменной денежной массы. График предложения денег Sm будет иметь вид вертикальной прямой.

Точка пересечения графиков спроса на деньги и денежного предложения определяет цену равновесия и равновесный объем. Равновесие на денежном рынке складывается при процентной ставке r0 и массе денег Qm0. Равновесная ставка процента — цена, уплачиваемая за использование заемных денег. При данном предложении денег, увеличение спроса на них повышает ставку ссудного процента. И наоборот, при неизменном спросе на деньги увеличение денежного предложения снижает ставку ссудного процента, а сокращение денежного предложения ее повышает. Предположим, что процентная ставка повысилась до r1. Поскольку предложение денег неизменно по отношению к процентной ставке, то оно не изменится. Спрос же на деньги упадет. В этих условиях люди будут стремиться освободиться от лишних денег. Так как альтернативой деньгам служат ценные бумаги, то спрос на них возрастет и превысит предложение, что вызовет повышение цен на ценные бумаги и снижение процентной ставки. Падение процентной ставки повлечет за собой увеличение спроса на деньги. До тех пор пока процентная ставка выше r0, эти процессы будут понижать ее уровень и в конечном итоге уравняют величины спроса и предложения денег (Dm = Sm). Предположим, что процентная ставка упала до r2. Предложение денег останется неизменным. Спрос на них увеличится. В этих условиях люди будут освобождаться от ценных бумаг. Так как альтернативой им служат деньги, то спрос на них возрастет и превысит предложение денег. Это вызовет падение цен на ценные бумаги и рост процентной ставки. Рост процентной ставки повлечет за собой падение спроса на деньги. До тех пор пока процентная ставка ниже r0, эти процессы будут повышать ее уровень и в конечном итоге уравняют величины спроса и предложения денег (Dm = Sm). Популярное:

|

Последнее изменение этой страницы: 2016-03-17; Просмотров: 1161; Нарушение авторского права страницы