|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Понятие организации и организационной структуры

Организация — пространственно-временная структура производственных факторов и их взаимодействие с целью получения максимальных качественных и количественных результатов в самое короткое время и при минимальных затратах факторов производства. Организация обладает следующими общими признаками: - определение ее характера кадрами и менеджером; Организация — единство состояния и процесса, так как она обеспечивает стабильные организационные решения, но является сама лишь относительно стабильной вследствие постоянного развития внешней и внутренней среды фирмы. Структура управления обеспечивает выполнение общих и конкретных функций управления, сохраняет целесообразные вертикальные и горизонтальные связи и разделение элементов управления. Вертикальное разделение определяется числом уровней управления, а также подчиненностью и директивными отношениями. Горизонтальное разделение осуществляется по отраслевым признакам. Оно может быть ориентировано: - на подпроцессы промышленного производства; Организационная структура регулирует: - разделение задач по отделениям и подразделениям; Тем самым фирма создается как иерархическая структура. Основные законы рациональной организации: - порядок задачи в соответствии с важнейшими точками процесса; На организационную структуру влияют следующие факторы: - размеры предприятия; Основные типы организационных структур предприятия Организационная структура аппарата управления — форма разделения труда по управлению производством. Каждое подразделение и должность создаются для выполнения определенного набора функций управления или работ. Для выполнения функций подразделения, должностные лица наделяются определенными правами на распоряжение ресурсами и несут ответственность за выполнение закрепленных за ним функций. Схема организационной структуры управления отражает статическое положение подразделений и должностей и характер связи между ними. Различают связи: - линейные (административное подчинение); В зависимости от характера связей выделяются несколько основных типов организационных структур управления: - линейная; Организация производственного процесса. Условия рациональной организации производственного процесса. Формы организации производства: концентрация, специализация, кооперирование и комбинирование. Экономическая сущность и направления совершенствования. Типы производств и их технико-экономическая характеристика. Единичное производство, серийное производство и массовое. Их сравнительная характеристика, особенности. Значение типов производства на экономику и организацию производства Тема. Основные средства и нематериальные активы Фирмы 1. Основные средства фирмы (организации). Экономическое содержание, состав и структура. 2. Учет и оценка основных средств. Виды оценки основных средств и экономическое содержание. 3. Воспроизводство основных средств фирмы. 4. Амортизация, амортизационные отчисления. Роль амортизационной политики в хозяйственной деятельности фирмы. 5. Эффективное использование основных средств. Система показателей эффективного использования основных средств и их экономическое значение. 6. Нематериальные активы фирмы. 1. Основные средства (фонды) фирмы. Экономическое содержание, состав и структура Капитал фирмы как экономическая категория рассматривается во многих аспектах. Капитал фирмы можно рассматривать как имущественный комплекс, используемый для реализации целей деятельности фирм и организаций (долгосрочных целей, краткосрочных целей). При организации фирмы капитал формируется, как правило, из взносов в денежной форме, но также из материально-вещественных факторов производства, ценных бумаг, нематериальных активов. Оплаченный уставный капитал определяет размер собственных финансовых ресурсов, которые могут инвестироваться в предпринимательскую деятельность фирмы. Имущественный комплекс – это активы (хозяйственные средства) организаций, фирм. Основной капитал – стоимостная оценка основных средств (основных фондов) организаций (предприятий). Основные средства (основные фонды) – часть капитала в его овеществленной форме. ОС (ОФ) – часть производственных фондов, которые участвуют в создании стоимости готовой продукции (услуг) и переносят на стоимость готовой продукции свою стоимость по частям в течение нескольких лет.

Структура основного капитала: основные средства, нематериальные активы и долгосрочные инвестиции.

Состав основных средств - виды (группы) основных средств: здания, сооружения, рабочие и силовые машины, инструмент, транспортные средства, производственный и хозяйственный инвентарь, земельные участки и объекты природопользования. Элементы каждой из групп, функциональное значение групп основных средств, роль в производственном процессе (активная, пассивная). Классификация основных средств, признаки классификации:

Соотношение отдельных групп основных фондов по стоимости характеризуют их структуру. Структура определяется путем расчета удельного веса отдельных групп (видов) основных средств в общей совокупности и выражается в процентах. Структура основных средств: видовая (соотношение различных видов ОС по стоимости в общей стоимости основных средств фирмы, технологическая структура – соотношение между активными и пассивными основными средствами, возрастная – распределение различных видов ОС в зависимости от срока эксплуатации). Роль основных средств в производственной и хозяйственной деятельности фирмы объясняется их экономическими функциями и кругооборотом. Кругооборот основных средств, стадии кругооборота: износ, амортизация, накопление средств для полного восстановления (реновация), замена основных средств через механизм инвестиций (капитальных вложений). Основные фонды — это материально-вещественные ценности (средства труда), которые многократно участвуют в производственном процессе, не изменяют своей натурально-вещественной формы и переносят свою стоимость на готовую продукцию по частям по мере износа. Основные средства можно подразделить на активные и пассивные. К активным относят такие основные фонды, которые непосредственно участвуют в производстве продукции и оказывают непосредственное прямое влияние на объем выпускаемой продукции. К активным, как правило, относят машины и оборудование, транспортные средства и инструменты.К основным средствам относятся предметы, используемые в течение периода свыше 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев и стоимостью превышающей стократного размера минимальной месячной оплаты труда за единицу. При этом стоимость основных фондов принимается в расчет на дату их приобретения. Для учета и анализа основных средств на предприятиях единая типовая классификация основных средств, в соответствии с которой эти средства группируют: по отраслевому признаку; назначению; видам; принадлежности и использованию. Классификация по отраслевому признаку (промышленность, торговля, общественное питание и т.п.) позволяет выявить общие особенности использования основных средств (фондов) отрасли. В зависимости от назначения основные средства подразделяются: на производственные (здание основных и вспомогательных цехов, машины, станки, аппараты, инструменты и т.п.) и непроизводственные (основные средства жилищно-коммунального хозяйства, детских садов, профилакториев, поликлиник и т.п.). В зависимости от участия в процессе производства основные средства разделяются: на активные, т.е. непосредственно участвующие в производственном процессе (машины, оборудование, транспортные средства) и пассивные, т.е. создающие условия для производственной и хозяйственной деятельности фирмы (здания, сооружения и т.п.) По видам основные средства подразделяются: 1. Земельные участки и объекты природопользования. 2. Здания. 3. Сооружения. 4. Передаточные устройства. 5. Машины и оборудование, в том числе: Силовые машины и оборудование; Рабочие машины и оборудование; Измерительные и регулирующие приборы, устройство и лабораторное оборудование; Вычислительная техника; Прочие машины и оборудование. 6. Транспортные средства. 7. Производственный и хозяйственный инвентарь. 8. рабочий скот. 9. Многолетние насаждения. 10. Другие виды основных средств.

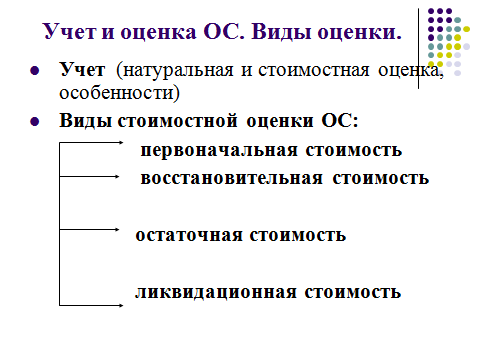

2. Учет и оценка основных средств. Виды оценки основных средств и экономическое содержание Для эффективного управления экономическими ресурсами фирмы (организаций) необходим их учет. Основные средства учитываются и планируются в натуральных измерителях и в стоимостном (денежном) выражении. Натуральная оценка, натуральные показатели. Необходимость обобщенной оценки, стоимостная оценка. Виды стоимостной оценки: первоначальная стоимость, восстановительная стоимость, остаточная стоимость, ликвидационная стоимость. Экономическое значение и характеристика видов стоимостной оценки, особенности учета. Переоценка основных средств, методы переоценки. Для оценки основных средств могут использоваться натуральные и стоимостные единицы измерения. Натуральное измерение применяется с целью определения технического состава оборудования, производственной мощности, составление баланса оборудования. Для более полной характеристики средств труда необходимо проводить аттестацию каждого рабочего места, которая представляет собой комплексную оценку его соответствия нормативным требованиям и передовому опыту по таким направлениям, как технико-экономический уровень, условия труда и техника безопасности. Стоимостная оценка проводится для определения общей величины основных фондов, их динамики, структуры, расчета амортизационных отчислений, определения себестоимости и рентабельности производства, экономической эффективности капитальных вложений. Основные средства принимаются к бухгалтерскому учету в случае приобретения, сооружения и изготовления, внесения учредителями в счет их вклада в уставный(складочный) капитал, получения по договору дарения и в иных случаях безвозмездного поступления и иного получения. Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости (балансовая). Первоначальная стоимость – это сумма фактических затрат на приобретение объекта основных средств. Фактическими затратами на приобретение, изготовление и сооружение основных средств могут быть: Первоначальная стоимость остается неизменной до переоценки основных фондов, в результате которой первоначальная стоимость объектов заменяется их восстановительной стоимостью, или до проведения расширения, модернизации и реконструкции объектов, при которых затраты добавляются к первоначальной стоимости. Первоначальная стоимость служит базой для учета и контроля основных фондов, определения степени износа и сумм амортизационных отчислений. Остаточная стоимость – первоначальная, уменьшенная на стоимость износа. Та часть, которая еще не перенесена на стоимость готовой продукции. Остаточная стоимость – разность между первоначальной или восстановительной стоимостью и суммой их износа. Восстановительная стоимость основных фондов – представляет собой стоимость воспроизводства основных средств в современных условиях, при современных ценах. Та стоимость, которая отражает реальные затраты на восстановление основных средств в настоящий момент. Определяется на основе переоценки, переоценка основных фондов – это определение реальной (рыночной) стоимости основных фондов организаций на современном этапе. Переоценкаможет применяться как организацией самостоятельно, так и с привлечением экспертов-оценщиков имущества. Восстановительная стоимость основных средств при данном методе определяется путем прямого пересчета стоимости отдельных объектов по документально подтвержденным рыночным ценам на новые объекты, сложившиеся на 1 января соответствующего года. Ликвидационная стоимость – стоимость реализации изношенных или выведенных из эксплуатации отдельных объектов основных фондов.

Износ основных средств (основных фондов), экономическая сущность, факторы, виды. l физический износ, виды, факторы l моральный износ, виды, факторы l возмещение износа

Износ – это постепенная утрата основными средствами своей потребительной стоимости. Износ основных фондов определяется за полный календарный год (независимо от того, в каком месяце отчетного года они приобретены или построены) в соответствии с установленными нормами.Начисление износа не производится свыше 100% стоимости основных средств. Начисленный износ в размере 100% стоимости на объекты, которые годны для дальнейшей эксплуатации, не может служить основанием для их списания по причине полного износа. Различают два вида износа – физический и моральный. Физический износ – это изменение механических, физических, химических и других свойств материальных объектов под воздействием процессов труда, сил природы и других факторов. В экономическом смысле физический износ представляет собой утрату первоначальной потребительской стоимости вследствие снашивания, ветхости и устаревания. Для определения физического износа основных фондов применяют два метода расчета. Первый основан на сопоставимости физических и нормативных сроков службы или объемов работ. Второй – на данных о техническом состоянии средств труда, устанавливаемых в процессе обследования. Для расчета коэффициента износа используют следующие формулы: где И – сумма износа, начисленная за весь период эксплуатации; Сперв – первоначальная (восстановительная) стоимость объекта основных средств; здесь Тф – фактический срок службы данного объекта; Тн – нормативный срок службы данного объекта. Моральный износ проявляется в потере экономической эффективности и целесообразности использования основных фондов до истечения срока полного физического износа. Факторы: уменьшение стоимости машин и оборудования вследствие удешевления их воспроизводства в современных условиях, создание и внедрение в производство более производительных и экономичных видов машин и оборудования, разработка более современного инновационного оборудования т.д.

Популярное:

|

Последнее изменение этой страницы: 2016-03-17; Просмотров: 1165; Нарушение авторского права страницы