|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Нефтегазовый мост» Каспий – Европа

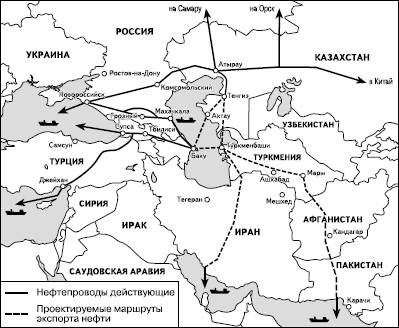

В ближайшей перспективе все большую роль в энергоснабжении зарубежной Европы будет играть район Каспийского моря, который в начале XXI в. вообще обещает стать одним из главных поставщиков нефти и природного газа на мировой рынок. Одновременно проблема «Каспий – Европа» уже превратилась в узел не только экономических, но и прежде всего геополитических противоречий. Она затрагивает как акваторию самого моря, так и прибрежные территории, богатые ресурсами углеводородов. Нефтегазовые ресурсы Каспия известны уже давно. В Азербайджане, на Апшеронском п-ове, добыча их началась еще в Х1Хв., а на морском шельфе – в 1924 г. Давно уже известны и разрабатываются нефтяные и газовые месторождения Казахстана – в бассейне р. Эмбы и на п-ове Мангышлак, а также в прикаспийской части Туркмении. Однако настоящий нефтяной бум на Каспии связан не с ними, а с теми новыми открытиями, которые были сделаны здесь в последнее время. И хотя при оценке общих нефтяных ресурсов Каспийского региона можно встретить огромные расхождения (от 3 млрд до 25 млрд и даже до 40–50 млрд т), все чаще говорят о едва ли не новом «нефтяном Эльдорадо», «нефтяном Клондайке», сопоставимом по размерам и значению уже не столько с Северным морем, сколько с зоной Персидского залива. Если же принять в расчет и перспективные геологические структуры, то до конца 1990-х гг. только морских месторождений на Каспии было разведано несколько десятков. Но к ним нужно добавить и внеморские, причем очень крупные, месторождения, также входящие в зону Каспия. Только в Азербайджане на шельфе Каспия открыто около 30 месторождений, из которых примерно половина уже эксплуатируется или готовится к эксплуатации. Запасы нефти в стране оцениваются от 2 млрд до 6 млрд т, причем нефтегазоносные структуры отличаются благоприятными горно-геологическими условиями, а нефть – высоким качеством. В первую очередь в разработку были введены морские месторождения Азери, Чираг, Гюнешли, а затем Карабах, Ашрафи и некоторые другие. Запасы природного газа в Азербайджане геологи оценивают в 4–6 трлн м3. В основном они сосредоточены в морских месторождениях Шах-Дениз и Апшерон. Общие нефтяные запасы Казахстана до недавнего времени оценивались в 6 млрд т, но только в 2006 г. они вырости почти на 3 млн. Они концентрируются главным образом в трех крупнейших месторождениях, расположенных в западной части страны, – Тенгиз, Карачаганак и Узень. Поскольку это не просто нефтяные, а нефтегазоконденсатные месторождения, то с ними связаны и довольно большие запасы природного газа (2, 5 трлн м3). В конце 1990-х гг. были пробурены первые разведочные скважины на новой морской структуре Кашаган – в ближайшей перспективе крупнейшем добывающем проекте Казахстана (запасы – 7млрдт). Затем началось бурение на морских нефтегазоносных структурах Кайран, Актата и др. В 2008 г. в центральной части Каспия было разведано крупное месторождение углеводородов с запасами 300 млн т. Первая нефть с этих месторождений уже начала поступать. В Туркмении открыто более 50 месторождений нефти и природного газа с общими запасами соответственно 12 млрд т и 23 трлн м3. В том числе запасы туркменской части каспийского шельфа оценивают в 6, 5 млрд т нефти и 5, 2трлнм3 природного газа. Разведка и освоение первых морских структур (Сердар, Гоплан) начались здесь в 1998 г. В российской части Каспийской акватории запасы нефти предположительно составляют 1, 5 млрд т. До недавнего времени Россия воздерживалась от проведения здесь поисково-разведочных работ на нефть и газ, поскольку эта акватория считается заповедной для воспроизводства рыбных ресурсов. Но недалеко от побережья активно разрабатывается Астраханское нефтегазоконденсатное месторождение. В последние годы интерес к изучению морских структур значительно возрос. Всего перспективных структур такого рода в российской части моря насчитывается 20. В южной же, иранской, части Каспия пока ни нефтяные, ни газовые месторождения не обнаружены. И Азербайджан, и Казахстан, и Туркмения уже заключили многочисленные соглашения о разработке нефтяных и газовых месторождений Каспия с крупными нефтяными компаниями США, Великобритании, Норвегии, Нидерландов, Италии, Японии, Саудовской Аравии, Омана, а также России. Только в Азербайджане над реализацией 17 крупных морских нефтегазовых проектов работают 33 нефтяные компании из 14 стран, включая российский «ЛУКОЙЛл». В составе акционеров Казахстанской международной шельфовой операционной компании девять крупных западных акционеров, среди которых «Экссон-Мобил», «Шеврон», «Шелл», «Аджип», «Амоко» и др. Несколько международных нефтяных и газовых консорциумов создано и в Туркмении. На протяжении 1990-х гг. все эти меры практически еще не могли сказаться. В 1990 г. Азербайджан, Казахстан и Туркмения добыли 43 млн т нефти (в том числе Казахстан – 26 млн) и 104 млрд м3 природного газа (в том числе Туркмения – 79 млрд). К концу 1990-х гг. соответствующие показатели даже уменьшились. Но в начале XXI в. добыча углеводородов в Каспийском регионе начала быстро возрастать. В 2007 г. в Казахстане было добыто 65 млн т нефти, в Азербайджане – 25, в Туркмении – 10 млн т нефти. Общая добыча природного газа приблизилась к 100 млрд м3. По всем данным высокие темпы роста сохранятся и в ближайшей перспективе. Однако при этом возникают по крайней мере две сложные проблемы. Первая из них связана с разделом акватории Каспийского моря на сферы влияния между прибрежными странами, а вторая – с выбором оптимальных путей транспортирования углеводородов из Каспийского региона. Проблема юридического статуса Каспия действительно довольно сложна. Когда к этому морю выходили только две страны – Советский Союз и Иран, – его статус определялся двусторонними соглашениями между ними от 1921 и 1940 гг. Но теперь таких государств пять, и они никак не могут выработать общую позицию по этому вопросу. Если относиться к Каспию как к морю, то его акватория (по аналогии с Северным морем) должна быть разделена между прибрежными государствами на сектора. Если же рассматривать Каспий как замкнутый озерный водоем, то пользование всей его акваторией должно быть общим, без всяких разграничений. Лишь постепенно, после долгих споров, сошлись на компромиссном принципе: «Вода общая, а дно делим». Это означает, что водная акватория Каспийского моря с ее биоресурсами должна остаться в общем владении пяти стран – как единая и неделимая. А нефтегазоносное дно его нужно разделить на пять национальных секторов, с учетом так называемой срединной линии. При таком раскладе России должно достаться 16 % дна, Казахстану – 29, Туркмении – 21, Азербайджану – 20 и Ирану – 14 %. С этим решением вполне согласны Россия, Казахстан и Азербайджан, в известной степени – Туркмения. Но против него резко выступает Иран, предлагающий поделить Каспий на пять равных частей, чтобы каждой стране досталось по 20 %. Для заключения пятисторонней Конвенции по правовому статусу Каспия, по-видимому, потребуется еще определенное время. А пока прибрежные страны пошли по пути двустороннего сотрудничества. Сначала Россия и Казахстан подписали соглашение о разграничении дна северной части Каспийского моря; поскольку при этом линия раздела прошла через три крупных нефтяных месторождения, стороны договорились об их совместной разведке и эксплуатации. Затем аналогичная договоренность о разделе дна была достигнута между Казахстаном и Азербайджаном. Еще более сложной оказалась проблема транспортирования нефти и газа, основная часть добычи которых предназначается для снабжения зарубежной Европы. Эта сложность объясняется в первую очередь двумя основными факторами: геополитическим и экономическим. Сущность геополитического фактора прежде всего – в особенностях политико-географического положения Каспийского региона, находящегося в границах так называемой дуги нестабильности Евразии. Понятно, что это не может не увеличить степень риска при доставке нефти и газа на мировые рынки. Немаловажно и то, что их транзит должен осуществляться через территории третьих стран, для которых характерны периодические вспышки межгосударственных и межэтнических конфликтов (чеченский, абхазский, курдский сепаратизм и т. п.). Сущность экономического фактора – в особенностях транспортно-географического положения Каспийского региона, который на многие тысячи километров удален от основных рынков сбыта нефти и газа. Это означает, что система экспортных нефте– и газопроводов должна обеспечивать одновременно и максимальную пропускную способность, и минимальные капиталовложения, и приемлемые для нефтяных компаний тарифы за транзит нефти и газа. Но по причине того, что каждая из пяти прикаспийских стран стремится в первую очередь обеспечить свои собственные интересы, добиться «в товарищах согласья» оказалось очень трудно.

Рис. 26. Основные маршруты транспортирования каспийской нефти Для транспортирования азербайджанской нефти до конца 1990-х гг. существовал только один северный маршрут: она перекачивалась по нефтепроводу Баку – Новороссийск длиной 1410 км, который имеет пропускную способность в объеме всего 5 млн т в год. Для ранней, т. е. первичной, нефти с новых азербайджанских месторождений этого, в общем, было достаточно. Что же касается поздней (или «большой») нефти, которая пошла в начале XX1 в., то Россия предложила быстро и намного (до 30 млн т) увеличить мощность действующего нефтепровода с последующим транспортированием нефти танкерами через черноморские проливы. В 2000 г. была также построена ветка нефтепровода длиной 220 км в обход неспокойной Чечни. Однако Турция и западные нефтяные компании усиленно склоняли Азербайджан к принятию иного, южного маршрута транспортирования «большой» нефти, в соответствии с которым она пойдет на экспорт, минуя территорию России. При этом в качестве доводов в пользу южного варианта приводили сложные погодные условия в акватории Новороссийского порта, но в особенности – перегруженность черноморских проливов Босфор и Дарданеллы. По турецким данным, через эти проливы ежегодно проходят 4, 5 тыс. танкеров, а объем перевозимой ими нефти достигает 60 млн т, что не соответствует ни требованиям безопасности судоходства, ни экологическим нормам. В конце 1990-х гг. проекты, конкурирующие с выгодным для России северным вариантом, уже начали осуществлять. Сначала были сооружены нефтепровод Баку – Тбилиси – Супса (южнее Поти) длиной 920 км и пропускной способностью 6, 5 млнт в год, а также внебереговой терминал в Супсе для беспричальной погрузки нефти (рис. 26). По нему также пошла ранняя азербайджанская нефть. А для перекачки «большой» азербайджанской нефти был предложен проект сооружения нефтепровода от Баку до турецкого порта Джейхан на Средиземном море, который фактически исключил бы и Россию, и Иран из транзита этой нефти. Соглашение о его строительстве было подписано в 1999 г. на саммите ОБСЕ в Стамбуле. Однако само строительство началось только в 2002 г. и было закончено в 2005 г. Нефтепровод Баку – Тбилиси – Джейхан (БТД) имеет протяженность 1730 км (в том числе на территории Азербайджана – 468 км, Грузии – 225 км, Турции – 1037 км (рис. 26)), а его сооружение обошлось в 3, 5 млрд долл. По этому нефтепроводу в порт Джейхан, терминалы которого могут принять до 120 млн т нефти, поступает нефть с шельфовых азербайджанских месторождений Азери, Чираг и Гюнешли. Для поставки на турецкий рынок природного газа с месторождения Шах-Дениз построен газопровод Баку – Тбилиси – Эрзурум длиной 1050 км, мощностью 16–20 млрд м3. Для транспортирования нефти из Казахстана в Европу еще в 1992 г. правительствами Казахстана, России и султаната Оман, к которым затем присоединились некоторые западные нефтяные компании, был создан Каспийский трубопроводный консорциум (КТК). Он разработал проект транспортирования нефти из Тенгиза (а в будущем и из Карачаганака) в Новороссийск – едва ли не самый крупный в Каспийском регионе как по стоимости (4, 5 млрд долл.), так и по объему перекачиваемой нефти (на первом этапе – 28 млн т, а после завершения – 67 млн т в год). Особая выгода этого нефтепровода для России заключается в том, что он проходит в основном по ее территории и к тому же не пересекает северную часть Каспийского моря, что важно в экологическом отношении. По расчетам, этот нефтепровод за 35 лет эксплуатации может обеспечить России доходы – в виде прибылей и налоговых поступлений – в объеме 23 млрд долл. Трасса нефтепровода Тенгиз – Новороссийск имеет протяженность 1580 км и состоит из двух отрезков. Первый из них – от Тенгиза через Атырау (Гурьев) и Астрахань до пос. Комсомольский был проложен еще до распада СССР. В 1990-е гг. он был полностью реконструирован. Теперь он включает в себя совершенно новый переход «трубы» (ее диаметр 1, 1 м) через Волгу на глубине 70 м. Второй, новый, отрезок от Комсомольского через Кропоткин на Новороссийск построили в 1999–2001 гг. (рис. 26). Летом 2001 г. тенгизская нефть начала поступать в Новороссийск. А в 2002 г. пропускная способность нефтепровода должна была достигнуть запланированных для первой очереди 28 млн т. Консорциум реконструировал и нефтяной порт Новороссийска, самый большой в стране. Его снабдили тремя вынесенными причальными устройствами, т. е. специальными плавучими сооружениями для загрузки супертанкеров на расстоянии 5 км от берега. Первые танкеры с нефтью ушли отсюда уже в октябре 2001 г. Но добыча нефти в Казахстане растет так быстро, что для прокачки ее по территории России мощности нефтепровода Тенгиз – Новороссийск уже недостаточно. Поэтому в 2008 г. Казахстан заключил соглашение с Азербайджаном о транспортировке своей нефти в Европу по нефтепроводу Баку – Тбилиси – Джейхан, для работы которого азербайджанской нефти уже недостает. Сначала казахстанская нефть будет доставляться в Баку танкерами, но существует и проект нефтепровода по дну Каспия. Для обеспечения выхода казахстанской нефти на европейские рынки разработан еще один крупномасштабный проект – Транскаспийского нефтепровода. Он должен пройти по дну Каспия (388 км) от Актау до Баку, соединив Тенгиз и Узень с нефтепроводной системой Азербайджана и соседних стран. По другому варианту трасса этой магистрали будет проложена далее по территории Туркмении и пересечет Каспийское море уже по линии Туркменбаши – Баку (рис. 26). В отличие от Азербайджана и Казахстана Туркмения, как уже отмечалось, специализируется в основном на экспорте природного газа. Согласно самым оптимистическим подсчетам туркменских специалистов, страна может довести добычу газа до 60–65 млрд м3 в год, причем из этого объема преобладающая часть предназначается для экспорта. Россия уже покупает у Туркмении 20 млрд м3 (для собственного потребления и реэкспорта), Украина – 10 млрд м3 (для собственного потребления).[14] Но Туркмения продолжает искать выход для своего газа и на рынки зарубежной Европы. С этой целью в конце 1990-х гг. был разработан проект строительства Транскаспийского газопровода общей протяженностью 2000 км, который должен пройти от месторождения-гиганта Шатлык на востоке Туркмении через акваторию Каспия и далее через Азербайджан и Грузию в Турцию с возможным продолжением его в Европу. Пропускную способность этого газопровода на первом этапе предполагали довести до 10, а на заключительном – до 30 млрд м3 в год. Стоимость проекта оценивалась в 2, 3–3 млрд долл. Визвестном смысле он был альтернативой российскому «Голубому потоку». Однако сооружение «Голубого потока», газопровода Баку – Эрзурум и наступивший в Турции экономический спад делают осуществление этого проекта малореалистичным. Российские специалисты отмечают, что в развернувшейся борьбе за каспийскую нефть дирижирующую роль играют США, которые в этом случае преследуют не столько экономические, сколько геополитические цели. США стремятся укрепить позиции своего главного союзника в регионе – Турции, привязав к ней мусульманские государства, входившие ранее в СССР (Азербайджан, Казахстан, страны Средней Азии). Вот почему США активно поддерживали проект нефтепровода Баку – Джей-хан, рассчитывая, что по нему пойдет нефть не только из Азербайджана, но и (после сооружения Транскаспийского нефтепровода) Казахстана. В этом свете нефтепровод Тенгиз – Новороссийск имеет особое геополитическое значение. И для Казахстана, который получил возможность поставлять свою нефть в зарубежную Европу по трубопроводной системе, не принадлежащей российской «Транснефти». И для России, которой транспортирование больших объемов нефти из Западного Прикаспия на европейский рынок выгодно не только экономически, но и геополитически. И для всего Европейского экономического сообщества, члены которого рассматривают реализацию этого проекта в качестве важного звена, скрепляющего их объединение. Геополитическая борьба характерна и для газовой сферы Каспийского региона. В 2007 г. президенты России, Казахстана и Туркмении договорились о строительстве Прикаспийского газопровода, который должен соединить месторождения Туркмении и Казахстана с газопроводной сетью России. Предполагается, что его пропускная способность составит 30 млрд м3 в год. Наряду с этим еще в 2002 г. пять компаний (турецкая, болгарская, румынская, венгерская и австрийская) разработали альтернативный проект газопровода для транспортирования центральноазиатского газа в Европу в обход России – через Турцию. Этот проект, поддержанный США, предусматривает также строительство транскаспийского газопровода по линии Туркменбаши – Баку. Завершение проекта, получившего название «Набукко», [15] намечено на 2011 г. Можно отметить, хотя это уже не связано с Европой, что с начала 2000-х гг. существуют также проекты газопроводов из Туркмении в Индию и в Китай. Примерами такого рода могут служить проекты нефтепроводов для перекачки нефти из Казахстана к побережью Персидского залива через Иран и к побережью Аравийского моря через Туркмению, Афганистан и Пакистан (рис. 26). Отсюда нефть морским путем могла бы следовать и в Европу, и в Азиатско-Тихоокеанский регион. Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 893; Нарушение авторского права страницы