|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Налоги и их функции. Кривая Лаффера.

Налог – это принудительно изымаемые государством или местными властями средства с физических и юридических лиц, необходимые для осуществления государством своих функций. Эти сборы производятся на основе государственного законодательства. В современных условиях налоги выполняют две основные функции: фискальную и экономическую. Фискальная функция является основной. Используя ее, государство формирует денежные фонды. Экономическая функция предполагает использование налогов в качестве инструмента перераспределения национального дохода, заинтересованности производителей и предпринимателей в развитии разнообразных видов деятельности по производству товаров и услуг. Использую эту функцию налогов, государство оказывает влияние на реальный процесс производства и инвестирования капитальных вложений. Взимание налогов основывается на использовании различных ставок налогов. Различают следующие виды ставок: – твердые ставки устанавливаются в абсолютной сумме на единицу обложения независимо от размера дохода; – пропорциональные ставки действуют в одинаковом процентном соотношении к объекту налога без учета дифференциации его величины; – прогрессивные ставки предполагают прогрессивное повышение ставки налога по мере возрастания дохода. Этот вид ставок служит инструментом изъятия средств у лиц, получающих большие доходы; – регрессивные ставки предполагают снижение налога по мере роста дохода. Эти ставки наиболее выгодны лицам, обладающим большими доходами, и наиболее обременительны для физических и юридических лиц, обладающих незначительными доходами. Прямые налоги непосредственно уплачиваются конкретным плательщиком. Как правило, они прямо пропорциональны платежеспособности. Косвенные налоги – это обязательные платежи, включенные в цену товара или услуги. Значительную часть их образуют акцизы. Типы налогообложения: 1. пропорциональный налог- не зависит от уровня дохода (прямые, коствен, подоход –не входят) Прогрессивный Регрессивный В макроэкономике выделяют: -автономные (аккордные налоги)- не зависят от уровня дохода -подоходный налог- зависит от уровня налога Функции налогов:

Различаю предельную и среднюю ставку налога

Мультипликатор налогов: -мульт. автономных налогов

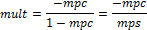

-мульт. подоходного налога

Мультиплик. сбалансированного бюджета: бюджет назыв. сбалансиров., если гос.закупки и налоги изменяются на одну и туже величину

Если госуд. закупки и автономные налоги на одну и туже величину, то это ведет к изменению совокупного дохода. причем равно на туже самую величину, что измен гос. закупок и налогов - мультипликатор трансфертов

предельной склонностью к потреблению (mрс) предельной склонностью к сбережению (mps Примером крупномасштабных мероприятий по стимулированию общей экономической конъюнктуры может служить крупное снижение налоговых ставок в начале 80-х гг. XX в. в США. Теоретическим обоснованием этой программы стали расчеты американского экономиста А.Лаффера, доказавшего, что снижение налоговых ставок до предельной оптимальной величины способствует подъему производства и росту доходов. Согласно рассуждениям Лаффера чрезмерное повышение налоговых ставок на доходы корпораций снижает у них стимулы к капиталозатратам, тормозит научно-технический прогресс, замедляет экономический рост. Графическое отображение зависимости между доходами бюджета и динамикой налоговых ставок получило название кривой Лаффера.

Нарисунке по оси ординат отложены налоговые ставки R, по оси абсцисс – поступления в бюджет V. При увеличении ставки налога R доход государства в результате налогообложения Vувеличивается. Оптимальный размер ставки R1 обеспечивает максимальные поступления в государственный бюджет V1. При дальнейшем повышении налогов стимулы к труду и предпринимательству падают, а при 100 %-ном налогообложении доход государства равен нулю, так как никто не хочет работать, не получая дохода. Повышение или понижение налоговых ставок оказывает тормозящее или стимулирующее воздействие и на динамику инвестиций.

Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 801; Нарушение авторского права страницы