|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Издержки производства, их сущность, структура и классификация. ⇐ ПредыдущаяСтр 3 из 3

Издержки — это затраты по производству, связанные с отказом от альтернативного использования ресурсов. Бухгалтерские издержки — фактические расходы по производству, осуществленные в денежной форме. Экономические (вмененные) издержки — это стоимость всех отвлекаемых для данного производства ресурсов. К экономическим издержкам относятся: - внешние (явные) издержки - денежные выплаты за привлеченные для производства ресурсы, т.е. затраты по оплате поставленных ресурсов, равные бухгалтерским издержкам; - внутренние (неявные) издержки - денежные доходы, которые могли бы быть получены от альтернативного использования удерживаемых ресурсов, т.е. затраты собственных неоплаченных ресурсов; - нормальная прибыль как минимальная плата за удержание предпринимательских способностей от альтернативного использования (она может быть оценена в виде процента на капитал); безвозвратные издержки как затраты, не имеющие альтернативного использования, вмененные издержки которых равны нулю. Это ранее произведенные, но не принимаемые во внимание при принятии текущих решений затраты. В краткосрочном периоде выделяют постоянные и переменные издержки. Постоянные издержки (FC) - это издержки, величина которых неизменна при любом объеме производства продукции. К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы. Переменные издержки (VC) - это издержки, величина которых находится в прямой зависимости от объема производства продукции. К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда. В начальный период организации производства переменные издержки растут более быстрыми темпами, чем произведенная. Общие издержки (ТС) - сумма постоянных и переменных издержек (TC=FC+VC). Средние постоянные издержки AFC(AverageFixedCost): AFC = FC/Q, где Q — объем производства. Средние переменные издержки AVC определяются путем деления переменных издержек на объем продукции Q: AVC= VC/Q. Средние общие издержки можно получить путем деления общих издержек на количество выпущенной продукции: АТС = TC/Qили путем сложения средних постоянных (AFC) и средних переменных издержек (AVC): АТС = AFC+ AVC= (FC+VC) /Q. Предельные издержки - это дополнительные издержки, связанные с производством дополнительной ед. продукции MC=ATC/AQ=AVCMQ

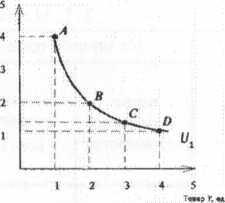

10. Теория потребительского поведения. Потребительский выбор. Кривые безразличия и бюджетное ограничение. Экономические решения при выборе благ для приобретения продиктованы желанием покупателя достичь наибольшей выгоды, или отдачи при имеющихся возможностях. Эта выгода, при потреблении представляющая собой уровень благосостояния, или степень удовлетворения потребностей данного экономического субъекта, называется полезностью. Решение о количестве, в котором следует потреблять данное благо, - это результат сопоставления потребителем выгод и издержек. Выражая полезность блага в денежных единицах, мы получаем ценность данного блага. В отличие от полезности, ценности различных благ для различных потребителей количественно сопоставимы, поскольку выражены в одних и тех же - денежных - единицах. Представители теории предельной, выводя ценность из полезности, считали необходимым выделить два вида полезности: а) абстрактную, или родовую полезность, т.е. способность блага удовлетворять какую - либо потребность людей; б) конкретную полезность, которая означает субъективную оценку полезности данного экземпляра этого блага. Эта субъективная оценка зависит от двух факторов: от имеющегося запаса данного блага и от степени насыщения потребности в нем (степени интенсивности потребности). а) Общая полезность

Б) Предельная полезность

Предельная полезность, т.е. дополнительное увеличение данного уровня благосостояния, получаемое при потреблениидополнительного количества блага данного вида и неизменных количествах потребляемых всех остальных благ. Используя понятие предельной полезности, можно сформулировать закон убывающей предельной полезности: по мере увеличения количества потребляемого блага его предельная полезность имеет тенденцию к сокращению. Этот закон обычно называют первым законом Госсена.

Рис 11. Кривая безразличия Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 668; Нарушение авторского права страницы