|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Метод совокупных издержек — совокупного дохода.

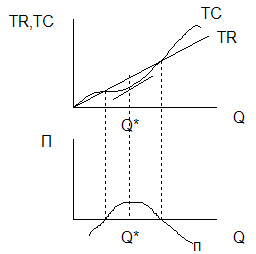

Совокупная прибыль фирмы максимизируется при таком объеме выпуска, когда разница между п=TR-TC=max

Рис. 4.3. Определение точки оптимального производства На рис. 4.3 оптимизирующий объем находится в точке, где касательная к кривой ТС имеет тот же наклон, что и кривая ТR. Функция прибыли находится путем вычитания ТС из ТR для каждого объема производства. Пик кривой совокупной прибыли (п) показывает объем выпуска, при котором прибыль максимальна в краткосрочном периоде. Из анализа функции совокупной прибыли следует, что совокупная прибыль достигает своего максимума при объеме производства, при котором ее производная равна нулю, или dп/dQ=(п)`= 0. Производная функции совокупной прибыли имеет строго определенный экономический смысл — это предельная прибыль. Предельная прибыль ( Mп ) показывает прирост совокупной прибыли при изменении объема выработки на единицу. § Если Мп> 0, то функция совокупной прибыли растет, и дополнительное производство может увеличить совокупную прибыль. § Если Мп< 0, то функция совокупной прибыли уменьшается, и дополнительный выпуск сократит совокупную прибыль. § И, наконец, если Мп=0, то значение совокупной прибыли максимально. Из первого условия максимизации прибыли ( Мп=0 ) вытекает второй метод. 28…………………………………………………. В условиях краткосрочного равновесия можно выделить 4 типа фирм: 1. Фирма, у которой средние издержки равны цене (АТС = Р) называется допредельной фирмой с нормальной прибылью. 2. Фирма, которой удается покрывать лишь средние переменные издержки (AVC = P), называется предельной фирмой. Такой фирме удается быть «на плаву» лишь недолгое время. В случае повышения цен она сможет покрыть не только текущие (средние переменные), но и все издержки (средние общие), т.е. получать нормальную прибыль (как допредельная фирма). 3. Запредельная фирма. В случае снижения цен фирма перестает быть конкурентоспособной, т.к. не может покрывать даже текущие издержки (AVC > P) и вынуждена будет покинуть отрасль. 4. Фирма, у которой средние общие издержки меньше цены (АТС < Р), называется допредельной фирмой со сверхприбылью. 29……………………………………………………………………………………………………………………………………………………… Кривая предложения конкурентной фирмы Установив, что поведение конкурентной фирмы зависит от соотношения цен, средних и предельных издержек, рассмотрим, как строится кривая предложения фирмы. Предположим, что фирма сталкивается на рынке с последовательно снижающимися ценами на свою продукцию. При любом уровне цены она занимает равновесное положение, т. е. производит продукцию в таком объеме, который обеспечивает ей максимальную прибыль или позволяет_____________________________________________________________________Глава 7 160 Конкуренция и рыночные структуры минимизировать убытки. Уровень издержек не изменяется. Выясним, какой объем продукции будет предлагать фирма на рынке при различных ценах. Для этого обратимся к ситуации, изображенной на рис. 7-5. Рис. 7-5. Z Оптимальный объем выпуска продукции фирмой при различных уровнях цены. При цене выше 40 р. фирма получает положительную прибыль, которая снижается по мере снижения цены на продукцию. Точка D, соответствующая выпуску 8 единиц продукта по цене 40 р., является точкой нулевой прибыли. Точка Е — точка прекращения выпуска продукции. Если цена опускается ниже 30руб., фирма прекращает выпуск продукции, так как Р < AVC. При цене 108 р. за единицу фирма предлагает 12 единиц (МС = Р в точке А). По мере снижения цены оптимальный объем выпуска продукции уменьшается. При цене, равной 68 р., объем предложения составит 11 единиц (МС =Р в точке В). Если цена снизится до 44 р., то фирма уменьшит объем предложения до 9 единиц (МС =Р в точке С). Во всех указанных случаях Р > АТС, т. е. фирма оптимизирует свое положение, если она будет предлагать рынку 8 единиц (МС = Р в точке D), но она окажется в точке критического объема производства (нулевой прибыли), так как цена снижается до уровня средних издержек. Дальнейшее снижение цены заставит фирму выпускать продукцию, терпя убытки (Р < АТС). Согласится ли она нести убытки от своей деятельности или прекратит производство продукции? Ее решение зависит от того, до какого уровня снизится цена. Фирма прекратит выпуск продукции, если цена снизится до уровня средних переменных издержек. В нашем примере он составляет 30 р. В этом случае, стремясь оказаться в положении равновесия, фирма займет положение в точке Е. Это точка прекращения выпуска продукции. Какой бы объем продукции фирма ни выбрала при дальнейшем снижении цены, ее убытки превысят те потери, которые она понесет, прекратив производство. Следовательно, объем предложения становится равным нулю. Таблица 7-5 Изменение величины предложения фирмы в зависимости от уровня цен Цена, р. Объем предложения, ед. 108 12 68 11 54 10 44 9 40 8 30 7 28 0 Таким образом, фирма определяет оптимальные объемы выпуска продукции (объемы рыночного предложения), продвигаясь по кривой МС. На_____________________________________________________________________Глава 7 161 Конкуренция и рыночные структуры основании принимаемых фирмой решений можно построить таблицу предложения фирмы (см. табл. 7-5) и соответствующую кривую предложения S. Она совпадает с кривой МС лишь на отрезке последней, расположенном выше точки ее пересечения с кривой AVC. На рис. 7-5 это отрезок АЕ. Мы рассмотрели, как строится кривая предложения отдельной фирмы. Как известно, равновесная цена определяется на уровне точки пересечения кривых рыночного спроса и рыночного предложения. Объем рыночного предложения представляет собой сумму объемов предложения всех фирм, выступающих на рынке данного товара. Чтобы построить кривую рыночного предложения, следует суммировать по горизонтали кривые индивидуального предложения отдельных фирм. 30……………………………………………………………………………………………

1. Традиционная теория фирмы: максимизация прибыли. Из-за устойчивой ориентации на прибыль стремление фирм к извлечению максимальной прибыли принимается как должное. Большинство теорий фирм не только постулируют, что прибыль есть какая-то цель или главная цель, но в один голос утверждают, что вполне определенная цель состоит в том, чтобы извлечь максимальную прибыль и что фирмы можно рассматривать, как если бы они стремились максимизировать прибыль. Хотя было бы преувеличением рассматривать максимизацию прибыли в качестве показателя того, что любые действия и решения формы подлежат холодному расчету на предмет получения максимального превышения доходов над затратами, максимизация подразумевает, что выбирая из нескольких альтернатив с разной ожидаемой прибылью, фирма все-таки выберет вариант с наибольшей ожидаемой прибылью. С уверенностью можно сказать, что прибыль является целью почти всякой фирмы - возможно, доминирующей целью. Прибыль - это универсальная мера показателей бизнеса и лишь немногие фирмы могут предпринимать действия, которые определенно ведут к прибылям, более низким, чем они могли бы быть в долгосрочном периоде. Одни фирмы в большей мере ориентированы на прибыль, а другие в меньшей. В целом, фирмы, которые подвержены сильному давлению конкуренции, склоны в краткосрочном периоде преследовать цели максимизации прибыли; если же прибыли фирмы достаточно велики, чтобы удовлетворить акционеров, то такая фирма ведет себя несколько по-иному, позволяя сделать вывод, что помимо фактора максимизации прибыли, на управленческие решения влияют и другие факторы. 2. Менеджеральная теория фирмы: максимизация дохода от продаж. Эта концепция исходит из предпосылок, что: · оперативное управление осуществляют не собственники, а профессиональные менеджеры; · цель менеджеров состоит в максимизации объема продаж и поступающего в результате дохода. Данные предпосылки имеют под собой реальное основание, поскольку в связи с доминированием в современных условиях акционерной формы собственности владельцы акций являются лишь формальными собственниками, уступив свои права управления профессионалам. Разумеется, в данном случае речь идет не о малочисленной прослойке владельцев контрольного пакета акций, которые сохраняют за собой стратегический контроль над деятельностью фирмы. Речь идет о миллионах мелких, средних и даже крупных вкладчиков, подчас очень отдаленных (в прямом и переносном смысле) от дел корпорации. Что касается второй предпосылки, она так же очень реалистична. Один из авторов этой концепции У.Дж. Бауман, отмечал в 1959 году, что есть ряд причин, по которым менеджеры действительно заинтересованы в максимизации объемов продаж. Прежде всего это объясняется прямой зависимостью жалования и всех дополнительных льгот и выплат, получаемых менеджерами от торговой выручки. Разрабатывая далее менеджеральную концепцию, Уильямсон в 1963 году в качестве дополнительных обоснований отметил, что рост торговой выручки позволяет расширить штат, внедрить новые проекты. Это, в свою очередь, повышает статус менеджера: в его подчинении находится больше работников, растет его ранг служебной иерархии. 3. Теория максимизации роста. Некоторые экономисты, в частности Маррис (1964), полагают, что собственники и менеджеры имеют общую цель, а именно максимизация роста фирмы. Менеджеры стремятся к этому, чтобы повысить свой личный статус и жалованье. Владельцы предприятия стремятся к увеличению его активов, преследуя цели личного обогащения. При этом Маррис отмечает, что менеджеры всегда предпочтут растущую фирму просто крупной фирме. Центральным звеном теории Маркса является показатель, называемый нормой нераспределенной прибыли. Вся прибыль корпорации распадается на две части: одна часть выплачивается в виде дивидендов по акциям, другая остается нераспределенной и образует фонд развития производства. Отношение нераспределенной части прибыли к распределенной образуют норму нераспределенной прибыли, или норму удержанной прибыли. Если менеджеры будут распределять львиную долю прибыли в качестве дивидендов, акционеры будут в высшей степени довольны, а рыночный курс станет расти. Высокий рыночный курс предохранит фирму от возможной скупки ее акций конкурентами и от поглощения. Вместе с тем низкая норма накопления не будет давать возможности для развития производства и роста фирмы. Возможна иная ситуация. Менеджеры оставляют основную часть прибыли нераспределённой, что хорошо для производства и роста фирмы. Однако акционеры не довольны низкими дивидендами, они могут начать продавать акции, курс которых станет падать. Появится угроза поглощения фирмы конкурентами, поскольку при низком курсе акции достаточно легко поддаются скупке. 4. Поведенческие теории фирмы: множественности цели. Рассмотренные выше теории предполагали, что у фирмы существует лишь одна цель (P, V продукции, рост), которая максимизируется. Другие теории - поведенческие - из посылки, что у фирмы существует множество целей. Эта посылка опирается на трактовку корпорации как сложной системы, в которой иерархии субъектов и объектов управления соответствует иерархия интересов и целей. Эта совокупность интересов и целей включает в себя: · интересы рабочих, стремящихся к высокой зарплате, хорошим условиям труда, технологической безопасности, интересному содержанию труда, повышению квалификации и профессиональному росту и т.д.; · интересы менеджеров, стремящихся к власти, повышению своего социального статуса, карьере, росту доходов; · интересы акционеров, желающих получить высокие дивиденды; · интересы высшего руководства фирмы, которое стремится улучшить экономические показатели функционирования компании, повысить престиж фирмы. Чтобы фирма могла существовать как единое целое, быть устойчивым жизнеспособным организмом, высшее руководство должно уметь согласовывать эти частные интересы и общие стратегические интересы фирмы как таковой. От умения администрации гасить разногласия интересов, разрешать наиболее безболезненным образом их конфликты, поддерживать стабильную социальную обстановку в коллективе зависит процветание фирмы. 5.

Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 1133; Нарушение авторского права страницы

и

и  будет максимально большой.

будет максимально большой.