|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ прибыли, рентабельности и издержек по системе директ-костинг

Основной характеристикой директ-костинга является подразделение затрат на постоянные и переменные в зависимости от изменения объема производства. При этом в себестоимость продуктов включаются только переменные затраты, а затраты постоянные сразу относятся на финансовый результат. Главной особенностью директ-костинга является то, что себестоимость промышленной продукции учитывается и планируется только в части переменных затрат. Постоянные расходы собирают на отдельном счете и с заданной периодичностью списывают непосредственно на дебет счета финансовых результатов, например «Прибыли и убытки». Постоянные расходы не включают в расчет себестоимости изделий, а как расходы данного периода списывают с полученной прибыли в течение того периода, в котором они были произведены. По переменным расходам оцениваются также остатки готовой продукции на складах на начало и конец года и незавершенное производство. При системе директ-костинга схема построения отчетов о доходах многоступенчатая. В них содержатся по крайней мере два финансовых показателя: маржинальный доход и прибыль. Важной особенностью директ-костинга является то, что благодаря ему можно изучать взаимосвязи и взаимозависимости между объемом производства, затратами и прибылью. Порядок расчета данных показателей по формуле 3.6 в систематизированном виде представлен в таблице 3.11. Р= (p*q) – c. (3.8) Таблица 3.11 Расчет влияния факторов первого уровня на изменение суммы прибыли от реализации нефти НГДУ «Бавлынефть»

По данным таблицы 3.11 можно определить, как изменилась сумма прибыли за счет каждого фактора: - объема реализации нефти: ∆ Рq = Русл1 – Р0 = 5103670, 0- 5118424, 1= -14754, 1 тыс. руб. – снижение объема реализации нефти привел к уменьшению прибыли от реализации продукции на 14754, 1 тыс. руб.; - цены реализации нефти: ∆ Рp = Русл2 - Русл1 = 9725194, 5 - 5103670, 0 = 4621524, 5 тыс. руб. – повышение цены реализации нефти привел к увеличению прибыли от реализации на 4621524, 5 тыс. руб.; - себестоимости реализованной нефти: ∆ РС = Р1 - Русл2 = 6149150, 5 - 9725194, 5 = -3576044 тыс. руб. – повышение себестоимости реализованной продукции привела к уменьшению прибыли от реализации на 3576044 тыс. руб. Итого ∆ Р = ∆ Рq +∆ Рp +∆ РС = 1030726, 4 тыс. руб. Результаты расчетов показывают, что увеличение прибыли от реализации нефти НГДУ «Бавлынефть» произошло за счёт изменения цены нефти, себестоимости реализованной нефти и объема реализации продукции. Для определения показателей рентабельности используются данные таблице 3.12. Таблица 3.12 Исходные данные для расчета показателей рентабельности

Рентабельность продукции НГДУ в 2010г.:

Рентабельность продукции НГДУ в 2011г.:

Полученные результаты свидетельствуют о том, что уровень рентабельности производственной деятельности НГДУ «Бавлынефть» уменьшился в 2011 году по сравнению с 2010 годом на 5, 2%. Для определения факторов, повлиявших на его изменение, используется методика маржинального анализа рентабельности продукции, при которой применяют следующую факторную модель:

Уменьшение уровня рентабельности продукции на 5, 2% в 2011г. произошло за счет: 1) уменьшения объема добычи нефти ∆ R зVРП =Rзусл1– Rз0=49, 05-49, 2= -0, 15%, 2) повышения цены на 1т. нефти ∆ RзЦ =Rзусл2 – Rзусл1=93, 84-49, 05=44, 79%, 3) роста удельных переменных затрат ∆ Rзb =Rзусл3 – Rзусл2=55, 36-93, 84= -38, 48%, 4) роста постоянных затрат ∆ RзА =Rз1 – Rзусл3=44, 0-55, 36 = -11, 36%. Факторы, повлиявшие на изменение рентабельности продукции приведены на рисунке 3.12.

Рис. 3.11. Влияние факторов на изменение рентабельности продукции

На изменение уровня рентабельности продукции НГДУ «Бавлынефть» повлияли все четыре фактора. Повышение цены на 1т. нефти способствовало росту рентабельности продукции на 44, 79%. Снижение объема добычи нефти, рост удельных переменных затрат и постоянных затрат привели к снижению рентабельности продукции на 0, 15%, 38, 48% и 11, 36% соответственно. Рентабельность продаж показывает размер прибыли на рубль продаж и вычисляется по формуле 2.9. Рентабельность продаж НГДУ «Бавлынефть» в 2010г.:

Рентабельность продаж НГДУ «Бавлынефть» в 2011г.:

Изменение рентабельности продаж на 2, 5% в 2011г. произошло за счет: 1)уменьшения объема добычи нефти ∆ R прVРП =Rпрусл1– Rпр0=32, 91-33, 00= -0, 09%, 2) повышения цены на 1т. нефти ∆ RпрЦ =Rпрусл2 – Rпрусл1=48, 41-32, 91= 15, 50%, 3) роста удельных переменных затрат ∆ Rпрb =Rпрусл3 – Rпрусл2=35, 63-48, 41= -12, 78%, 4) роста постоянных затрат ∆ RпрА =Rпр1 – Rпрусл3=30, 5-35, 63= -5, 13. Факторы, повлиявшие на изменение рентабельности продаж представлены на рисунке 3.13.

Рис. 3.12 Влияние факторов на изменение рентабельности продаж

На изменение рентабельности продаж НГДУ «Бавлынефть» в 2011г. повлияли все четыре фактора. Наибольшее влияние оказало повышение цены на 1т. нефти, что привело к росту рентабельности продаж на 15, 5%. Уменьшение объема добычи также повлекло снижение рентабельности продаж на 0, 09%. Рост удельных переменных затрат и постоянных затрат также способствовали снижению рентабельности продаж на 12, 78% и 5, 13% соответственно.

3.4. Определение упущенных возможностей и предложения по решению проблем в области увеличения добычи нефти

Под упущенной выгодой понимают неполученные доходы. Например, к ней относится прибыль, не полученная в результате уменьшения объема производства или реализации продукции, изменения ассортимента изготовленной продукции, снижения ее качества и т.п. По общему правилу размер упущенной выгоды равен величине, на которую могло бы увеличиться, но не увеличилось имущество пользователя. При уменьшении объема производства или реализации продукции неполученная прибыль, упущенная выгода, определяется как разница между ценой и полной планируемой себестоимостью единицы продукции (работ, услуг), умноженная на количество не произведенной или не реализованной в результате ненадлежащих действий контрагента продукции (работ, услуг). Количество не произведенной продукции рассчитывается в зависимости от конкретной ситуации, в частности, путем: - деления объема недопоставленной (ненадлежащего качества или некомплектной) продукции на норму ее расхода на одно изделие (работу, услугу), если имела место недопоставка (поставка продукции ненадлежащего качества или некомплектной); - умножения часовой (дневной) производительности простоявшего цеха (участка, агрегата, станка) на длительность простоя в часах (днях), если имел место простой. В работе расчет упущенной выгоды проведем по мероприятиям, проводимым в НГДУ «Бавлынефть». Расчеты упущенной выгоды представлены в приложениях 3, 4, 5. Основные параметры, исходные данные для расчета упущенной выгоды по мероприятиям не достигшим планируемого эффекта представлены в таблице 3.13.

Таблица 3.13 Исходные данные для расчета упущенной выгоды

Результаты расчетов сведем в таблицу 3.14. Таблица 3.14 Результаты расчетов упущенной выгоды

Из таблицы 3.14 можно сказать, что в результате недостижения рассматриваемыми мероприятиями в общей сумме было упущено 6876 тыс.руб., в том числе по ПГК – 3468 тыс.руб., ЩПК - 1066 – тыс.руб., ВДС – 2342 тыс.руб. Упущенный доход самый большой по ПГК, т.к. у него наибольшее число скважин. Данные упущения желательно исправить. Для решения проблемы по повышению эффективности инвестиционной программы следует: - более детально подходить к подбору скважин для проведения мероприятия, учитывая как можно больше геологических факторов; - соблюдать технологию проведения мероприятия; - улучшить результаты проводимых мероприятий методом использования новой техники и технологии. 4. РАЗРАБОТКА И РАСЧЕТ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ПРИ ВНЕДРЕНИИ ПОТОКООТКЛОНЯЮЩИХ ТЕХНОЛОГИЙ СТАБИЛИЗАЦИИ ДОБЫЧИ НЕФТИ И ИХ ВЛИЯНИЕ НА ТЭП

4.1. Новые подходы и методы решения задач в области потокоотклоняющих технологий стабилизации добычи нефти

В последнее время нефтяные компании планируют увеличение объема применения газовых, водогазовых, термогазовых, тепловых и физико-химических методов воздействия на пласт. Физико-химические МУН более последовательно и системно применялись в последние годы на месторождениях крупных нефтяных компаний: ОАО «Сургутнефтегаз», ОАО «ЛУКОЙЛ», ОАО «Роснефть», ОАО «Татнефть». Год от года растет количество проведенных операций на месторождениях ОАО «ТНК-ВР» и ОАО «Башнефть».

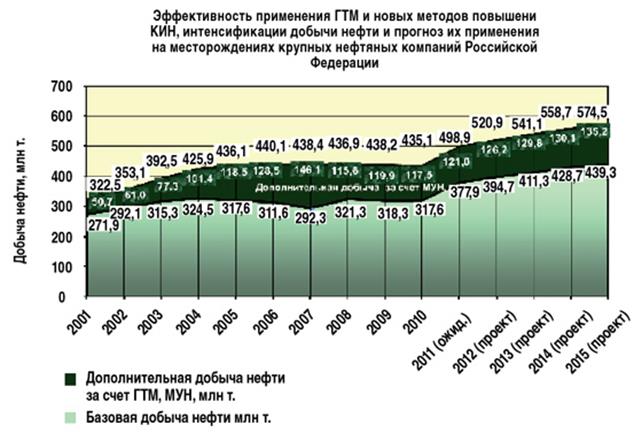

Рис. 4.1. Объемы базовой добычи (внизу графика) и дополнительно добытой нефти (в середине графика) в своде по крупным нефтяным компаниям Российской Федерации за счет применения ГТМ, новых методов повышения КИН и интенсификации добычи нефти за 2001-2015 гг. Потокоотклоняющие технологии основаны на закачке в нагнетательные скважины ограниченных объемов специальных реагентов, предназначенных для снижения проницаемости высокопроницаемых прослоев пласта (вплоть до их блокирования), с целью выравнивания приемистости скважины по разрезу пласта и, тем самым, создания более равномерного фронта вытеснения и уменьшения прорывов воды в добывающие скважины. Полимерное заводнение – один из эффективных методов увеличения конечной нефтеотдачи пластов и ограничения объёмов попутно добываемой воды. Повышение эффективности полимерного заводнения в будущем связано с улучшением реологических свойств и стойкости в условиях полимерных растворов нефтегазоводонасыщенных пластов. А.А.Газизовым предложены возможные варианты совершенствования процессов воздействия на пласт с применением ПАА с использованием зависимости ионного состава от плотности воды. Технология закачки эфиров целлюлозы имеет более высокие перспективы, так как этот метод может применяться на более обводнённых участках чем полимеры. Отечественный и качественный реагент под маркой сульфацел на одном и том же участке может использоваться многократно с высокой эффективностью. Применение Полимер-дисперсных систем основано на повышении фильтрационного сопротивления обводнению. Модифицированные технологии повышают эффект от их применения, расширяют условия применения этих технологий на различные категории трудноизвлекаемых запасов, способствуют удельному снижению затрат на тонну дополнительно добычи нефти. Одним из перспективных направлений развития исследований по разработке технологий увеличения нефтеотдачи пластов является использование биополимеров (БП) и (ПАВ). К числу новых типов водорастворимых полимеров, которые можно эффективно использовать для увеличения нефтеотдачи пластов, относятся экзополисахариды, являющиеся продуктом жизнедеятельносьти микроорганизмов и получившие название «биополимеры». Консолидированная оценка эффективности применения различных ПОТ определяется значительным разнообразием строения и характеристик месторождений, на которых они применялись. Анализ результатов использования ПОТ в России показывает, что их эффективность существенно различается. Как правило, она оценивается в виде или удельной добычи тонны нефти на тонну используемого реагента, или в виде дополнительной добычи нефти на одну обработанную скважину. Однако потенциал применения потокоотклоняющих технологий далеко не исчерпан. Ежегодно происходит увеличение удельных объемов закачки, проводятся опытно-промышленные работы по испытанию новых технологий и реагентов с дальнейшим внедрением наиболее эффективных в производство, что позволяет поддерживать эффективность ПМУН на высоком уровне, а по ряду объектов и увеличивать ее. Ведется непрерывный мониторинг проводимых работ, дающий возможность вносить своевременные корректировки в технологические процессы. Эти корректировки могут заключаться в изменении концентрации или объемов оторочки закачиваемых реагентов, в комбинировании технологий или замене одной технологии на другую, более соответствующую изменившейся стадии разработки пласта или более экономически эффективную. Применение физико-химических методов проводится с соблюдением системного подхода, поддерживающего и усиливающего эффективность работы скважин, особенно с ГРП и боковыми стволами. В дальнейшем роль ПМУН при разработке залежей на поздних стадиях будет неуклонно возрастать и позволит достичь прироста КИН в среднем на 5–6%.но Потокоотлоняющие технологии будут широко применяться и в дальнейшем ввиду простоты и низких затрат на их реализацию, а также благодаря эффекту сокращения обводненности скважин во многих случаях. Тем не менее, не следует считать их кардинальным средством для воздействия на весь объем пласта и существенного увеличения охвата пласта.с В НК «Татнефть» эксплуатируются значительно истощенные и сильно обводненные месторождения. Здесь форсированные отборы не будут эффективными, поэтому проводится кропотливая промысловая работа по повышению конечной нефтеотдачи месторождений с использованием широкого набора различных технологий, включая различные химические гелеобразующие и полимердисперсные системы, ПАВ и их различные композиции, комбинированные химико-физические методы. Совет директоров принял решение считать основными следующие направления работы по повышению эффективности инвестиционной программы ОАО «Татнефть», в том числе и потокоотклоняющих технологий, так как программа по ним формируется внутри инвестиционного проекта по МУН: - оптимизацию планов ввода мощностей компании; - повышение экономической эффективности инвестиционных проектов - за счет оптимизации технических и стоимостных параметров объектов строительства в процессе проведения экспертизы проектной документации в компании; - снижение стоимости реализации инвестиционных проектов за счет оптимизации цен на важнейшие виды материально-технических ресурсов и проведения конкурентных закупок товаров, работ и услуг, а также осуществления мониторинга реализации инвестиционных проектов на соответствие утвержденным технико-экономическим показателям в проектной документации; - продолжение работы с федеральными органами исполнительной власти по доведению цен на газ до уровня, обеспечивающего: - формирование за счет собственных средств источников финансирования инвестиций, необходимых для функционирования и развития газовой отрасли; - равную доходность поставок газа на внешний и внутренний рынки; - расширение использования методов проектного финансирования при реализации инвестиционных проектов компании. Правлению компании поручено разработать предложения по внесению показателя снижения затрат на приобретение товаров, работ и услуг в систему ключевых показателей эффективности деятельности ОАО «Татнефть». Экономическая оценка эффективности автоматизации скважин тесно связана с определением источников экономической эффективности. Под источниками экономической эффективности понимаются реальные возможности повышения эффективности производства. При расчете экономической эффективности от внедрения средств автоматизации скважин учитываются факторы, существенно влияющие на технико-экономические показатели НГДУ, а именно: состояние разработки нефтяных месторождений, способы эксплуатации, средний дебит скважин и т.д. Общий алгоритм решения задачи: 1. Рассчитывается объем необходимых инвестиций: · рассчитываются инвестиции (И); · рассчитывается объем СМР: Ссмр = Со * CМР/100, (4.1) где Со – стоимость оборудования, тыс.руб. · рассчитывается общий объем инвестиций: И = И + Со + Ссмр. (4.2) 2. Рассчитывается увеличение эксплуатационных затрат на обслуживание средств автоматизации: Зэавт = Со* На/100% + Ззпч/100% + Зу + Здоп, (4.3) где Со – балансовая стоимость оборудования, тыс.руб.; На – норма амортизации, %; Ззпч – затраты на запчасти, %; Зу – затраты на услуги по техническому обслуживанию и ремонту средств автоматизации, тыс.руб.; Зэ – дополнительные затраты на потребляемую средствами автоматизации электроэнергию (рассчитываются также, как и по скважинам). 3. Рассчитывается чистая прибыль: ЧП = ((Ц’ – Зп) * ∆ Q - ∆ З – Ним) * (100% – Нп)/100%, (4.4) где Ц’ – цена предприятия, руб/т; Зп - переменные затраты, руб/т; ∆ З – изменение затрат, тыс.руб.; Ним – налог на имущество, тыс.руб.; Нп – налог на прибыль, %. Дисконтированным сроком окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого накопленный ЧДД становится и в дальнейшем остается неотрицательным [6]. Для уточнения положения момента окупаемости обычно принимается, что в пределах одного шага ЧДД меняется линейно. Тогда «расстояние» X от начала шага до момента окупаемости определяется по формуле: X = |ЧДД i |/ |ЧДД i |+ ЧДД i+1 , (4.5) где i – номер шага.

4.2. Экономическое обоснование и расчет экономической эффективности внедрения потокоотклоняющих технологий стабилизации добычи нефти

4.2.1. Расчет экономической эффективности внедрения потокоотклоняющих технологий на основе ПГК (полимер–глинистая композиция)

Технология ПГК предназначена для увеличения нефтеотдачи продуктивных пластов за счет повышения охвата пластов заводнением на поздней стадии разработки. Результат достигается путем предварительного блокирования высокопроницаемых обводнившихся пропластков полимер-глинистой композицией с последующим перераспределением фронта заводнения на неохваченные ранее воздействием продуктивные пропластки. Применение технологии позволяет решать следующие задачи регулирования заводнения: - выравнивание профиля приемистости; - блокирование промытых зон и трещин. Исходные данные для расчета экономической эффективности внедрения потокоотклоняющих технологий на основе ПГК представлены в таблице 4.1. Таблица 4.1 Исходные данные для расчета экономической эффективности внедрения потокоотклоняющих технологий на основе ПГК

Расчеты показывают (приложение 6), что затраты на внедрение технологии ПГК составляют 58734 тыс.руб., дополнительная добыча на срок эффекта достигает 75, 6 тыс.т. Выручка от реализации дополнительно добытой нефти за рассматриваемый период составляет 648766 тыс.руб., эксплуатационные расходы – 354596 тыс.руб. и чистая прибыль – 188348 тыс.руб. ЧДД составляет 150202 тыс.руб. (рис. 4.1), срок окупаемости 2, 1 квартала, индексы доходности больше единицы и равняется 1, 382, что доказывает экономическую эффективность внедрения технологии ПГК.

Рис.4.1.Динамика ЧДД при внедрении технологии ПГК

4.2.2. Расчет экономической эффективности внедрения потокоотклоняющих технологий на основе ЩПК (щелочно-полимерная композиция)

Технология ЩПК основана на закачивании в нагнетательные скважины осадкообразующих композиций на основе щелочи, водорастворимых полимеров и минерализованной воды, используемой для заводнения продуктивных пластов. Применение технологии предусматривает комплексное воздействие на нефтяные пласты путем одновременного повышения охвата пластов заводнением и нефтевытеснения. Исходные данные для расчета экономической эффективности внедрения потокоотклоняющих технологий на основе ЩПК представлены в таблице 4.2.

Таблица 4.2 Исходные данные для расчета экономической эффективности внедрения потокоотклоняющих технологий на основе ЩПК

По приведенным расчетам, представленным в приложении 7 видно, что ЧДД> 0, срок окупаемости 2, 6 квартала, ИДД> 0 и составляет 1, 329. По всем критериям инвестиционный проект эффективен. Чистая прибыль от внедрения мероприятия ЩПК составила 21417 тыс. руб., при затратах на инвестирование в размере 9714 тыс. руб. Для наглядности изменения ЧДД по годам представим динамику на рис.4.2.

Рис.4.2.Динамика ЧДД при внедрении технологии ЩПК Чистый дисконтированный доход имеет тенденцию к увеличении, и на конец срока эффекта достигает значения – 16686 тыс.руб.

4.2.3. Расчет экономической эффективности внедрения потокоотклоняющих технологий на основе ВДС (волокнисто-дисперсная суспензия)

Технология волокнисто-дисперсная суспензия предназначена для повышения нефтеотдачи высокообводненных неоднородных пластов путем увеличения степени их охвата воздействием. Эффект достигается за счет вовлечения в активную разработку ранее неохваченных менее проницаемых зон пласта. Воздействие на элемент разработки пласта (участка) осуществляется закачкой отдельных компонентов ВДС через нагнетательную скважину. Исходные данные для расчета экономической эффективности внедрения потокоотклоняющих технологий на основе ВДС представлены в таблице 4.3. Таблица 4.3 Исходные данные для расчета экономической эффективности внедрения потокоотклоняющих технологий на основе ВДС

Расчеты показывают (приложение 9), что затраты на внедрение технологии ВДС составляют 21360 тыс.руб., дополнительная добыча на срок эффекта достигает 23, 4 тыс.т. Выручка от реализации дополнительно добытой нефти за рассматриваемый период составляет 201168 тыс.руб., эксплуатационные расходы – 109952 тыс.руб. и чистая прибыль – 55884 тыс.руб. По приведенным расчетам, представленным в приложении 9 видно, что ЧДД> 0 и составляет 55056 тыс.руб. (рис.4.3), срок окупаемости 2, 3 квартала, ИДД> 0 и составляет 1, 354. По всем критериям инвестиционный проект эффективен.

Рис.4.3.Динамика ЧДД при внедрении технологии ВДС

4.2.4. Сводная оценка результатов эффективности внедрения потокоотклоняющих технологий стабилизации добычи нефти

Полученные показатели при расчете экономической эффективности потокоотклоняющих технологий сведены в таблице 4.4.

Таблица 4.4 Сводная оценка результата эффективности потокоотклоняющих технологий стабилизации добычи нефти

Рис. 4.4. Индекс доходности дисконтированных затрат от внедрения мероприятий

Результаты расчета показывают, что если бы все вышеперечисленные проекты были приняты и реализованы, чистый дисконтированный доход составил бы 210944 тыс. руб., индекс доходности затрат изменяется в пределах от 1, 329 до 1, 382 (рис. 4.4.). Максимальный срок окупаемости составляет 2, 6 квартала – по технологии ЩПК, а минимальный срок окупаемости 2, 1 квартала – технология ПГК. Максимальный чистый дисконтированный доход на 1 скважину – 5006, 7 тыс.руб. по технологии ПГК, а минимальный – 4171, 5 тыс.руб. по технологии ЩПК. Капитальные вложения на 1 скважину в среднем составляют 2041, 1 тыс.руб., в т.ч. по ПГК – 1957, 8 тыс.руб., ЩПК – 2428, 5 тыс.руб., ВДС – 2136, 0 тыс.руб. Все рассматриваемые мероприятия по всем критериям являются эффективным.

Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 1794; Нарушение авторского права страницы

(3.9)

(3.9)

. (3.10)

. (3.10)