|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Компромисс общества между эффективностью и равенством

Проблема выбора между эффективностью и равенством является актуальной в любых экономических условиях. Общество всегда стоит перед дилеммой выбора направления экономического развития, соответствующего принципам социального равенства (справедливости) или роста экономической эффективности. Известно, что эффективное и справедливое распределение ресурсов, исходя из критерия рыночной справедливости, может быть признано обществом как несправедливое и поэтому подлежащее перераспределению. Перераспределением называется процесс изменения существующего в обществе распределения полезности, доходов или богатства в целях достижения большей социальной справедливости. Как известно, перераспределяются не только результаты экономической деятельности, но и экономические возможности. Поэтому выбор между эффективным состоянием и справедливым для общества очень важное направление экономической политики справедливого распределения Джон Роулз выделяет два основополагающих принципа справедливости: 1) каждый человек должен иметь равные права в отношении наиболее обширной схемы равных основных свобод, совместимых с подобными схемами свобод для других; 2) социальные и экономические неравенства должны быть устроены так, чтобы от них можно было бы разумно ожидать преимуществ для всех, и доступ к положениям и должностям был бы открыт всем.

Однако совершенно очевидным является невозможность предоставления всем равных экономических возможностей, поскольку отдача от индивидов в условиях общественного производства будет разная. Поэтому, улучшая положение малообеспеченных слоев населения, нельзя снижать предоставление экономических возможностей тем, кто может осуществлять эффективную экономическую деятельность. Согласно Роулзу неравенство в распределении дохода оправдано тогда, когда они работают на благо наименее обеспеченных. Перераспределение является единственной сферой экономических отношений где основанием для государственного вмешательства может служить не аргумент повышения эффективности, а аргумент социальной справедливости. Первенство критерия справедливости над критерием эффективности в области перераспределения доходов вопреки общераспространенному мнению не всегда сопровождается конфликтом интересов, когда улучшение положения одних достигается за счет ухудшения положения других. Если же передача богатства улучшает положение обоих индивидов, то говорят о Парето-улучшении. Экономическая теория не выработала единого критерия, чтобы доказать правоту приверженцев справедливости или сторонников эффективности. Как считают ученые, в области Паретонеопределенных ситуаций все решения будут взаимоисключающими. В экономической теории различают два вида справедливости: горизонтальную и вертикальную. Горизонтальная справедливость основывается на принципе равного отношения к одинаковым индивидам в экономике. Применительно к области налогообложения критерий горизонтальной эффективности состоит в том, что индивиды, получающие одинаковые доходы, несут равное налоговое бремя, что соответствует пропорциональному налогообложению. Вертикальная справедливость применительно к налогообложению требует, чтобы налоговое бремя в большей мере несли те, кто получают более высокие доходы, что соответствует прогрессивному налогообложению. 10. Альтернативные издержки. Закон убывающей производительности факторов производства. Альтернативные издержки определяют собой издержки выбора. Измеряются альтернативные издержки производства товаров (услуг) стоимостью наибольшей упущенной возможности использования затраченных на их создание элементов производства. Основными формами альтернативных издержек являются экономические и бухгалтерские издержки. Экономические издержки представляют собой альтернативные издержки в форме явных (внешних) и неявных (внутренних) издержек. Явные издержки(или внешние) - денежные платежи собственникам факторов производства и промежуточных изделий (например на закупку сырья, оплату труда рабочих по найму и т.д.). Неявные издержки определяют альтернативные издержки использования ресурсов, принадлежащих владельцам производства. Они равны денежным платежам, которые могли бы быть получены за самостоятельно используемые ресурсы при наилучшем (из возможных) способе их применения. Бухгалтерские издержки представляют собой альтернативные издержки только в форме явных издержек. Бухгалтерские издержки отличаются от экономических тем, что они не включают альтернативную стоимость факторов производства, принадлежащих владельцам производства. Бухгалтерские издержки включают только явные затраты или издержки. Закон убывающей производительности отражает связь увеличения производства и затрат переменного фактора при неизменности всех других факторов. Согласно этому закону увеличение производства, достигаемое при равномерном росте переменного фактора по достижении определенного уровня, будет снижаться по мере роста соотношения между переменными и постоянными факторами. Можно встретить самые разные формы определения закона убывающей производительности. Иногда этот закон называют: А) законом убывающей предельной производительности, Б) законом убывающего предельного продукта В) законом убывающей отдачи ресурса. Это связано с тем, что закон убывающей производительности отражает, как изменяется добавочный или предельный продукт по мере увеличения переменного фактора и неизменности всех других. Иногда же закон убывающей производительности называется и законом переменных пропорций или законом изменяющихся пропорций. В этом случае подчеркивается, что закон убывающей производительности отражает и то, как изменяется производство продукции, когда соотношение между переменными и постоянными факторами производства в производстве не изменяется.

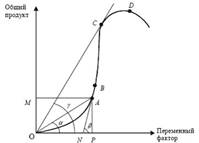

Альтернативные издержки. Закон убывающей производительности факторов производства. Сущность закона При увеличении использования факторов растет общий объем производства. Однако, если ряд факторов задействован полностью и на их фоне увеличивается лишь один переменный фактор, то рано или поздно наступает момент, когда, несмотря на увеличение переменного фактора, общий объем производства не только не растет, а даже снижается. Закон гласит: увеличение переменного фактора при фиксированных значениях остальных и неизменности технологии в конечном счете приводит к снижению его производительности. Действие закона Закон убывающей предельной производительности, как и другие законы, действует в виде общей тенденции и проявляется только при неизменности применяемой технологии и в короткий отрезок времени. Для того чтобы проиллюстрировать действие закона убывающей предельной производительности, следует ввести понятия: Общий продукт производство продукта с помощью ряда факторов, один из которых является переменным, а остальные – постоянными; Средний продукт результат деления общего продукта на величину переменного фактора; Предельный продукт приращение общего продукта за счет приращения переменного фактора. Если переменный фактор будет приращиваться непрерывно бесконечно малыми величинами, то его производительность будет выражаться в динамике предельного продукта, и мы сможем отследить ее на графике (рис. 15.1).

Построим график, где основная линия ОАВСВ – динамика общего продукта: 1. Разделим кривую общего продукта на несколько отрезков: ОВ, ВС, СD. 2. На отрезке ОВ произвольно возьмем точку А, в которой общий продукт (ОМ) равен переменному фактору (ОР). 3. Соединим точки О и А – получим ОАР, угол которого из точки координат графика обозначим α. Отношение АР к ОР – средний продукт, он же tg α. 4. Проведем касательную к точке А. Ось переменного фактора она пересечет в точке N. Сформируется APN, где NP – предельный продукт, он же tg β. На всем отрезке ОВ tg α < tg β, т. е. средний продукт растет медленнее предельного. неявными издержками будет арендная плата, которую он мог бы получить, сдав свою землю в аренду. Для предпринимателя (в том числе и человека, занимающегося обыкновенной трудовой деятельностью) в качестве неявных издержек будет выступать та заработная плата, которую он мог бы получить (за то же время), работая по найму на какой-либо фирме или предприятии. Таким образом, в издержки производства западной экономической теорией включается доход предпринимателя (у Маркса он назывался средней прибылью на вложенный капитал). При этом такой доход рассматривается как плата за риск, которая вознаграждает предпринимателя и стимулирует его держать свои финансовые активы в пределах этого предприятия и не отвлекать их для иных целей

Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 951; Нарушение авторского права страницы