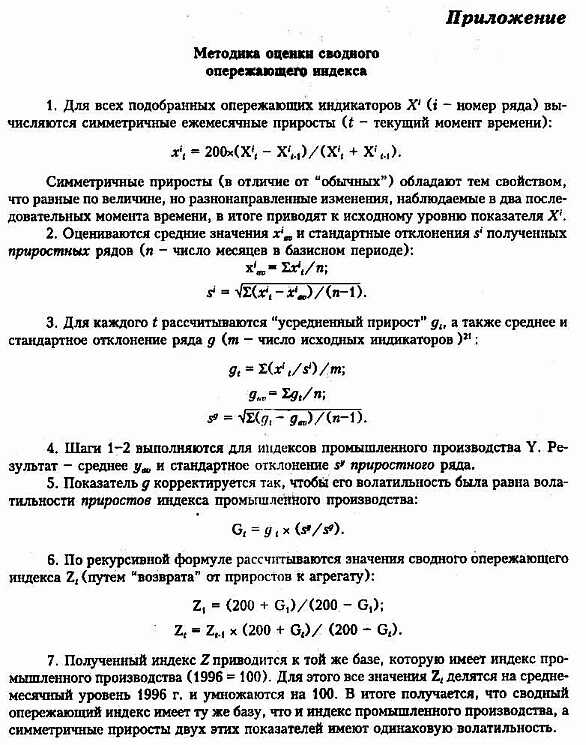

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ЧАСТЬ 2: ОСНОВНЫЕ РЕЗУЛЬТАТЫ

Поворотные точки в экономической динамике России (1990 – 2000 гг.). На рисунке 1 показаны два ряда: а) исходный базисный индекс промышленного производства (1996 г. = 100), рассчитанный на основе помесячных цепных индексов Госкомстата РФ (11); б) сезонно сглаженный индекс промышленного производства (именно он в дальнейшем используется в качестве эталонного ряда). Необходимость сезонного сглаживания объясняется тем, что без него нельзя напрямую сравнивать значения ряда в разные месяцы, а значит, нельзя ни определить направление динамики в последовательные моменты времени, ни зафиксировать локальный минимум или максимум (12). Существуют разные процедуры сезонного сглаживания (13). Мы использовали самую простую: поделили значения исходного ряда на коэффициенты, равные отношению среднего уровня соответствующего месяца к среднегодовому уровню. Такой метод дает некорректные результаты, если сезонность носит неустойчивый характер (14). По этой причине мы оценивали сезонные факторы на основе данных за январь 1994 – декабрь 1999 гг., когда сезонность приобрела некоторую регулярность, а динамика промышленного производства не имела очевидного повышательного или понижательного тренда.

На рисунке 1 обозначены поворотные точки, полученные на основе вышеперечисленных формальных предпосылок. Итоговая периодизация экономической динамики России за последние 10 с лишним лет, на наш взгляд, такова (15):

Продолжительность первого спада (82 месяца с февраля 1990 г. по ноябрь 1996 г.) почти в два раза больше американской Великой депрессии 1929-1933 гг. (43 месяца) и на четверть – абсолютного " рекорда" США, установленного в 1870-е годы (65 месяцев). Подбор индикаторов для системы опережающих показателей. На предмет того, не является ли тот или показатель опережающим, мы рассмотрели 40 индикаторов (см. табл. 1), классифицированных по 17 категориям (группам)(18). 7 рядов пришлось отбросить, поскольку информация по ним имеется за слишком короткий промежуток времени (с начала 1997 г. или даже позже), 2 ряда (ожидаемый рост и ожидаемое увеличение спроса по опросам ЦЭК) – из-за того, что они не имеют очевидной циклической составляющей. Для всех остальных показателей определялись поворотные точки, которые сопоставлялись с пиками и впадинами индекса промышленного производства. Разности (в месяцах) между зафиксированными в предыдущем параграфе поворотными точками индекса промышленного производства и поворотными точками всех остальных индикаторов приведены в таблице 2. Таблица 2 Опережение (+) или запаздывание (-) показателя по отношению к индексу промышленного производства (мес.)(1)

Примечания: В – впадина, П – пик индекса промышленного производства; н.д. – нет данных; х – " ложный" или " лишний" пик или впадина; " -" – отсутствие поворотной точки.

На основе сопоставления поворотных точек внутри каждой группы отбирался показатель, который " лучше" опережал общеэкономический цикл (в качестве дополнительного фактора учитывались парные корреляции). Результаты этого анализа приведены в таблице 3. Таблица 3 Пригодность индикаторов для построения сводного опережающего индекса (СОИ)

Прежде всего отметим, что из 17 выделенных групп только 8 содержат индикаторы, которые целесообразно использовать в качестве опережающих. Интересно, что все прямые оценки каких бы то ни было ожиданий (опросы дают довольно много такого рода показателей) на самом деле ничего не опережают. Иначе говоря, ожидания (в том виде, в каком они являются опросами) обычно не сбываются. В то же время косвенные измерители ожиданий (процентная ставка, фондовый индекс) на практике подтвердили свою " репутацию" опережающих. Более пристальный взгляд на отобранные ряды показывает, что динамика оценок платежеспособного роста (опросы ИЭПП) и заказов (опросы РЭБ) близки друг к другу (что, впрочем, неудивительно, поскольку заказы являются одним из способов " оформления" спроса). Для сводного опережающего индекса было бы логично отобрать один из этих двух индикаторов. После некоторых колебаний мы решили остановиться на оценках платежеспособного спроса. Во-первых, этот ряд связан заметно более высокой корреляцией с индексом промышленного производства. Во-вторых, он не дает ложного (как теперь уже очевидно) сигнала о падении производства в конце 1999 – начале 2000 гг. Наконец, в-третьих, лаг в публикации здесь отсутствует, тогда как результаты опросов РЭБ появляются только через 40 дней после окончания календарного месяца. Последний фактор – " по большому счету", конечно, чисто технически – критически важен в контексте нашей задачи (как можно более раннего предупреждения о намечающемся переломе тенденций). В конечном счете именно оперативность публикации данных предопределила наш выбор по категориям " запасы готовой продукции" и " текущее финансовое состояние". В обоих случаях индикаторам из " Российского экономического барометра" (РЭБ) мы предпочли ничем, возможно, не лучшие ряды из опросов ИЭПП и ЦЭК. Система опережающих показателей для России. В итоге в систему опережающих показателей для России мы включили 7 рядов. Начиная с января 1994 г. (то есть с того момента, когда в России завершился " обвал", связанный с трансформацией плановой экономики в рыночную) они вполне удовлетворительно ведут себя в качестве опережающих индикаторов (см. табл. 4)(19). Как пример, на рисунке 2 приведен график диффузного индекса " спрос к норме" (по опросам ИЭПП), на рисунке 3 – график цены на российскую нефть Urals. " Спрос к норме", пожалуй, лучше других индикаторов выполняет функцию " опережающего". Его динамика очень близка к динамике индекса промышленного производства, но в поворотных точках опережает последний на несколько месяцев. Напротив, прямой связи между динамикой промышленного производства и динамикой мировых цен на нефть на практике практически не наблюдается. Скажем, в 1994-1996 гг. нефть почти непрерывно дорожала, тогда как выпуск столь же постоянно падал, а в 1997 г. – наоборот. С другой стороны, в более долговременном плане (с большими лагами) уровень цен на нефть, безусловно, сказывается на состоянии российской экономики. Поэтому мы все же включили данный индикатор в систему опережающих показателей. Таблица 4 Система опережающих индикаторов для России

Примечания: В – впадина, П – пик.

Сводный опережающий индекс для России. В обобщенной форме результаты расчетов сводного опережающего индекса представлены на рисунке 4. Главный итог: предложенный нами сводный опережающий индекс действительно опережает экономическую динамику (20). Величина опережения (иногда всего 1-2 месяца), конечно, не слишком велика. Однако, во-первых, для современной российской экономики характерны именно " укороченные" временные горизонты (например, интервал в 3 месяца в международной практике относится к краткосрочной перспективе, тогда как в российской, скорее к долгосрочной). Во-вторых, дело не только в запаздывании или опережении исключительно в самих поворотных точках. Скажем, пик индекса промышленного производства, достигнутого в октябре 1997 г., лишь на месяц " запоздал" по сравнению с пиком сводного опережающего индекса. Ясно, что тогда, осенью 1997 г., нельзя было говорить о точной датировке пика, то есть перехода к очередной фазе сокращения производства.

Но рассмотрим ситуацию, характерную для апреля 1998 г. Тогда за прошедшие 6 месяцев индекс промышленного производства снизился по сравнению со своим пиком всего на 2, 8%, а сводный опережающий индекс – на 11, 8%. Иными словами, динамика самого производства не предвещала последующего спада, тогда как динамика сводного опережающего индекса свидетельствовала о том, что он неизбежен. Примерно то же можно сказать о впадине сентября 1998 г. Промышленный выпуск тогда упал, и можно было ожидать дальнейшего свертывания производства. Однако сводный опережающий индекс вырос (второй месяц подряд, причем после затяжного падения), что сигнализировало о близости поворота к росту. Нынешняя динамика сводного опережающего индекса недвусмысленно указывает на то, что после длительного " топтания на месте" (в ноябре 1999 – сентябре 2000 гг.) начался новый этап падения индекса. За октябрь 2000 – январь 2001 гг. он снизился на 7, 7% и теперь очевидно, что очередной пик сводного опережающего индекса уже пройден. Конечно, трудно себе представить, чтобы при нынешнем уровне нефтяных цен в России разразился сколько-нибудь серьезный экономический кризис. С другой стороны, некоторого снижения промышленного производства исключить нельзя. Наблюдаемое падение сводного опережающего индекса сигнализирует о том, что вероятность спада сейчас больше, чем была еще полгода назад. Однако при определенном стечение обстоятельств экономика может получить новый импульс роста. И если наблюдаемая " заминка" связана с исчерпанием действия факторов, толкавших экономику " вверх" в начальный период подъема (к их числу прежде всего относятся устойчивое повышение мировых цен на нефть и импортозамещение, обусловленное девальвацией), то последующая динамика зависит главным образом от устойчивости и интенсивности роста инвестиций и спроса со стороны домохозяйств. К сожалению, динамика внутреннего спроса в последние месяцы носит не слишком обнадеживающий характер. Диффузный опережающий индекс для России. График диффузного опережающего индекса представлен на рисунке 5. Он показывает, что начиная с февраля 2000 г. каждый месяц, как правило, " улучшается" менее половины опережающих индикаторов.

Сопоставление диффузного индекса с выраженным в процентах приростом сводного опережающего индекса показывает, что эти два показателя измеряют примерно одно и то же. Действительно, при прочих равных условиях, чем больше индикаторов указывают на улучшение ситуации, тем быстрее растет сводный индекс. * * * После многолетнего обвала, закончившегося в январе 1994 г., российская экономика вошла в период более обычных циклических колебаний. За " обвалом" последовала достаточно длительная стагнация, однако в конце 1996 г. начался кратковременный подъем. Он был прерван мировым кризисом 1997 г. и последовавшим за ним крахом российской финансовой системы. Вместе с тем события лета 1998 г. заложили фундамент последующего оживления, начавшегося в октябре 1998 г. До мая 2000 г. рост был достаточно интенсивным, однако потом наступила стагнация производства, а в самые последние месяцы года иногда наблюдался спад (январский рост отчасти выправил ситуацию). Ряд показателей (прежде всего отражающих уровень спроса на производимую продукцию, финансовое положение предприятий и оценку привлекательности российских корпораций фондовым рынком) достаточно стабильно опережают общеэкономическую динамику. Их пики и впадины наблюдаются на 3-5 месяцев раньше, чем пики и впадины индекса промышленного производства. На основе этих рядов, а также нескольких индикаторов, очевидно имеющих ключевое значение для экономики России, можно рассчитать сводный опережающий индекс и диффузный опережающий индекс. Подобные индикаторы во многих странах рассчитываются несколько десятилетий, но в России до сих пор не вошли в обиход. Оценивая ближайшие перспективы российской экономики, можно сказать, что источники недавнего бурного роста, прежде всего связанные с постоянным ростом нефтяных цен, а также с девальвацией рубля и импортозамещением, во многом исчерпаны. Сводный опережающий индекс имеет явную тенденцию к снижению, а диффузный опережающий индекс указывает, что доля индикаторов, предвещающих подъем, ниже 50%. Если в ближайшее время не начнется новый цикл роста, основанный на расширении потребительского спроса и массированных инвестициях, Россию ожидает очередной спад производства, хотя, возможно, и не очень продолжительный.

Популярное:

|

Последнее изменение этой страницы: 2016-05-29; Просмотров: 734; Нарушение авторского права страницы