МОНОПОЛИСТИЧЕСКАЯ ФИРМА В КОРОТКОМ ПЕРИОДЕ

| Особенности кривой спроса

монополистической фирмы

| • имеет небольшой отрицательный наклон,

т.к. предлагается несовершенный заменитель;

• степень эластичности кривой спроса зависит от числа конкурентов и степени дифференциации товара: чем больше конкурентов и слабее дифференциация продукта, тем более эластичен спрос ( рынок ближе к условиям совершенной конкуренции).

Это значит, что объем спроса на продукцию данной фирмы находится в прямой зависимости от цены продукции конкурентов и в обратной− от цены ее собственной продукции и формируется за счет спроса " своих" покупателей, предпочитающих именно данную разновидность товара, и спроса " чужих" покупателей, приобретающих ее только в случае более высокой цены " своих" фирм.

|

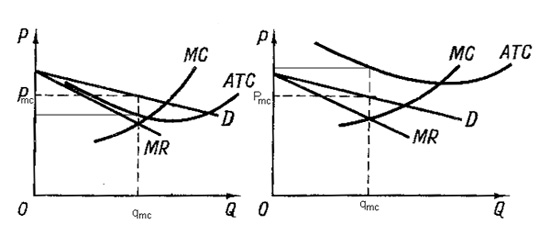

МАКСИМИЗАЦИЯ ПРИБЫЛИи МИНИМИЗАЦИЯ УБЫТКОВ достигается при объёме выпуска, при котором

МR=MC ( Р > ATC и AVC < P < ATCсоответственно).

Оптимальное соотношение " цена − количество" монополистическая фирма выбирает на эластичном участке кривой спроса (как и " чистый " монополист). Это означает,

что в коротком периоде монополистическая фирма подобна монополисту.

В долгом периоде получаемая в отрасли положительная экономическая прибыль будет стимулировать вхождение новых фирм и повышать эластичность на продукцию отдельной фирмы. Это означает, что в условиях долгосрочного равновесия рынок монополистической конкуренции подобен рынку совершенной конкуренции, на котором действует тенденция к безубыточности (Пэк = 0).

.

Оптимальное соотношение " цена − количество" монополистическая фирма выбирает на эластичном участке кривой спроса (как и " чистый " монополист). Это означает,

что в коротком периоде монополистическая фирма подобна монополисту.

В долгом периоде получаемая в отрасли положительная экономическая прибыль будет стимулировать вхождение новых фирм и повышать эластичность на продукцию отдельной фирмы. Это означает, что в условиях долгосрочного равновесия рынок монополистической конкуренции подобен рынку совершенной конкуренции, на котором действует тенденция к безубыточности (Пэк = 0).

.

|

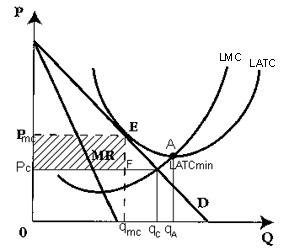

| РАВНОВЕСИЕ МОНОПОЛИСТИЧЕСКОЙ ФИРМЫ В ДОЛГОМ ПЕРИОДЕ

| | Pmc − цена монополистической фирмы

РC − цена конкурентного рынка

q mc – объём выпуска при монополистической конкуренции

qc ─ объём выпуска в условиях совершенной конкуренции

q А ─ объём выпуска при LATC min

|

| Свобода входа – выхода из отрасли означает наличие в долгом периоде тенденции

к безубыточности (Пэк = 0).

Кривая спроса D и кривая LATC монополистической фирмы в долгом периоде касаются друг друга.

|

|

| Особенность положения

точки долгосрочного

равновесия

| кривая спроса D имеет отрицательный наклон, поэтому точка Е (точка безубыточности), находясь на кривой LATC, оказывается левее точки A, где LATCmin

| | последствия

| | 1. Pmc ≠ LATCmin (qA − qmc )

|

образование избыточных мощностей

| | 2. qmc < qA

( Pmc > LATCmin )

|

фактический объем выпуска фирмы меньше оптимального

(при которомLATCmin).Он мог бы быть произведен мé ньшим числом более крупных фирм

| | 3. Pmc > LMC (Pmc > PC)

|

покупатели переплачивают за дополнительные единицы товара. Это равнозначно недоиспользованию ресурсов для производства необходимых товаров. Площадь заштрихованного прямоугольника PCPmcEF ─ " плата за разнообразие".

| | | | | | ОЦЕНКА ЭФФЕКТИВНОСТИ МОНОПОЛИСТИЧЕСКОЙ КОНКУРЕНЦИИ

| | недостатки

| • недоиспользование ресурсов для производства необходимых товаров

(P ≠ LMC ) ─ неэффективное распределение ресурсов;

• продукция производится с затратами, превышающими их минимальный уровень при данной технологии (P≠ LATCmin).

| | Условие общественной эффективности P = MC = ATCmin не выполняется.

| |

положительные стороны

| • дифференциация товаров предоставляет потребителю большоеразнообразие продуктови их улучшение в перспективе;

• интенсивная реклама, использование торговых марок позволяет фирмам увеличивать спрос на свой продукт в бό льшей степени,

чем растут их издержки.

| | | | | Основные термины и понятия

Монополистическая конкуренция; дифференциация продукта; несовершенные заменители

5. Модель поведения фирмы в условиях олигополии

| Основные черты

олигополии

| 1• господство нескольких крупных фирм (2─ 20).

Классическую (жёсткую) олигополию образуют 3-4 фирмы

с объёмом продаж свыше 50% отраслевого выпуска. " Широкую олигополию" составляют 6-8 фирм.

•производится стандартизированная продукция(рынки товаров

промышленного спроса) и дифференцированная (рынки потребительских товаров);

• высокие барьерыдля вступления в отрасль;

• типична неценовая конкуренция;

• тенденция к устойчивой фиксации цен, значительные, но нечастые их изменения (на рынке совершенной конкуренции – частые, но незначительные изменения цен);

• осознанное взаимодействие – необходимость учитывать

при принятии решений возможную реакцию соперников.

| | Рынок олигополии ограничен, с одной стороны, чистой монополией, а с другой, − монополистической конкуренцией.

| |

Допущения о возможной реакции соперников на действия друг друга могут существенно отличаться. Поэтому не существует единой теории олигополии, как это имеет место в случае совершенной конкуренции и чистой монополии. Вместо этого известно несколько моделей олигополии применительно к конкретным ситуациям.

|

| Критерии классификации

моделей олигополии

| • наличие или отсутствие сговора

(модели некооперированной или

кооперированной олигополии),

• вид стратегической переменной

(количественная и ценовая олигополия),

• модели со сговором

(картель и лидерство в ценах)

• отсутствие или наличие повторяемости взаимодействия,

• отсутствие или наличие дифференциации продукта,

• теоретико-игровой подход (ломаная кривая спроса)

|

| Выбор стратегии

| на рынке действуют две фирмы (дуополия), производящие однородный продукт.

| | • одновременная игра

(симметричная

олигополия)

| фирмы действуют одновременно и независимо друг от друга, что связано с однократностью их взаимодействия:

− одновременное установление объемов выпуска

как стратегической переменной (модель Курно),

− одновременное установление цены как

стратегической переменной (модель Бертрана)

| | • последовательная игра

(асимметричная

олигополия)

| одна фирма принимает решение об объеме выпуска или цене, когда ей уже известен выбор другой фирмы. В этом случае возможны два типа поведения:

а) стремиться быть лидером

б) оставаться последователем (ведомым).

В этих моделях однократного взаимодействия на роль лидера может в равной степени претендовать любой из дуополистов:

− лидерство по объему выпуска (модель Штакельберга), − лидерство в ценообразовании

| | • кооперативная игра

(сговор)

| соглашение двух фирм об установлении цены и объемов выпуска для максимизации общей прибыли:

− лидерство в ценообразовании

* ценовое лидерство доминирующего предприятия,

* ценовой лидерство фирмы-барометра;

− картельные соглашения

* цель – максимизация общей прибыли

* цель – распределение и фиксация рыночных долей (квот)

|

| Модель А. Курно

(1838 г.)

| Допущения: • на рынке действуют две фирмы;

• каждая фирма предполагает объём выпуска своего конкурента постоянным; фирмы действуют с " завязанными" глазами;

• фирмы принимают решения одновременно и независимо друг от друга;

• фирмы производят однородный товар; им известна кривая рыночного спроса

| | Нескоординированная

олигополия (модель ломаной

кривой спроса)

| фирмы не вступают ни в какие контакты друг с другом и не пытаются сознательно найти точку устраивающего всех равновесия.

| |

Основная предпосылка

| каждая фирма исходит из того, что конкуренты будут поддерживать любое понижение цен и игнорировать

их повышение.

| | Данная модель объясняет жесткость цен ─ отказ от частого их изменения ─

на олигопольных рынках: единственно надежной тактикой становится принцип

" Не делай резких движений". Все изменения лучше осуществлять мелкими шагами,

с постоянной оглядкой на реакцию конкурентов.

| | | | |

D1 D1– конкуренты следуют

D2D2 – конкуренты игнорируют

Pк Qк – первоначальные значения цены и объема выпуска

1) ломаная кривая спроса D2 высокоэластична выше уровня цены PK и малоэластична ниже нее;

2) ломаной кривой спроса соответствует ломаная кривая MR (ALMN) − участок линии

MR2 выше точки L и участок линии MR1 ниже точки М;

3) через разрыв в кривой MR (отрезок LM) проходит кривая MC.

На участке разрыва будет соблюдаться условие максимизации прибыли MR = MC. Оптимум достигается при цене PK и объеме выпуска QK.

D1 D1– конкуренты следуют

D2D2 – конкуренты игнорируют

Pк Qк – первоначальные значения цены и объема выпуска

1) ломаная кривая спроса D2 высокоэластична выше уровня цены PK и малоэластична ниже нее;

2) ломаной кривой спроса соответствует ломаная кривая MR (ALMN) − участок линии

MR2 выше точки L и участок линии MR1 ниже точки М;

3) через разрыв в кривой MR (отрезок LM) проходит кривая MC.

На участке разрыва будет соблюдаться условие максимизации прибыли MR = MC. Оптимум достигается при цене PK и объеме выпуска QK.

|

| Модели со сговором

| Стратегия олигополистов при всем своем многообразии имеет 2е формы: соперничество и сговор. Если олигополисты вступают в сговор, то они могут договориться и действовать как единая монополия, совместно максимизируя прибыль отрасли. С другой стороны, они могут соперничать друг

с другом за долю на отраслевом рынке.

|

| Причины сговора

| • угроза “ценовой войны”;

• стремление получить более высокую прибыль, чем та, которую можно иметь при проведении независимой стратегии.

| | Формы сговора

| • картельные соглашения:

− максимизация отраслевой прибыли,

− раздел рынков (по географическим и иным критериям)

• лидерство в ценах:

− ценовое лидерство доминирующей фирмы,

− ценовое лидерство фирмы-барометра,

− ценовое лидерство фирмы с самыми низкими затратами

|

| Факторы, способствующие сговору

| • фирмы хорошо знают и доверяют друг другу,

• фирмы не скрывают друг от друга параметры издержек

и используемые технологии,

• фирмы производят похожую продукцию,

• в отрасли есть доминирующая фирма,

• рынок стабилен и значительные барьеры на входе,

• государство не проводит активной политики против сговора

|

| Картель

| открытое соглашение фирм по установлению единых цен и объемов выпуска, разделу рынков сбыта в соответствии с квотой каждого участника в общем объеме производства. С конца 30-х гг. XX в. в большинстве стран картели запрещены законом, т. к. ведут к образованию чистой монополии.

В настоящее время легальные соглашения картельного типа встречаются редко. Гораздо чаще это тайный сговор, предусматривающий различные способы ограничения конкуренции для максимизации прибыли.

| | причины

неустойчивости

картеля

| • значительные различия в спросе и издержках договаривающихся сторон;

• возможность мошенничества (искушение нарушить установленные квоты выпуска и продаж или продавать продукцию " налево" по более низкой цене. Если такое оппортунистическое поведение станет всеобщим, картель распадется);

• вход в отрасль (но не в картель) новых фирм. Установив более низкую по сравнению с картелем цену, они могут захватить определенную часть рынка. Для сохранения своих позиций картель должен либо снизить свою цену, либо начать " ценовую войну"

с непредсказуемым исходом.

| | | | |

| " Игра по

правилам"

| фирмы сознательно делают своё поведение понятным и предсказуемым для конкурентов, облегчая достижение равновесия в отрасли

| | Ценовое лидерство

| Ценовое лидерство является глубоко скрытой формой сговора из-за законодательного запрета заключения каких-либо открытых соглашений о ценах. Преимущество ценового лидерства как координирующего механизма перед картелем состоит в сохранении полной свободы производственной и коммерческой деятельности предприятий, тогда как в условиях картеля она регулируется квотами и (или) разделением рынка.

| | Ценовое

лидерство

доминирующей

фирмы

| одна из фирм получает признанный другими статус ценового лидера, а все остальные фирмы образуют его конкурентное окружение (competitive fringe).

Конкурентное в том смысле, что каждая фирма ведет себя как " ценополучатель" с той разницей, что принимаемая цена задается не анонимным рынком, а вполне определенным ценовым лидером.

Ценовой лидер принимает на себя риск первым начать приспособление цены к изменяющимся условиям рынка, освобождая от этого свое конкурентное окружение.

Последователи со своей стороны готовы пойти на компромисс (trade-off) между отказом от риска принятия ценовых решений в условиях высокой неопределенности будущего и возможностью максимизации своей прибыли.

Особенность ценового поведения доминирующей фирмы состоит в том, что она не заинтересована посредством снижения цены избавиться от своего конкурентного окружения.

С другой стороны, наличие этого окружения и опасность вторжения на рынок новичков заставляет доминирующую фирму поддерживать цены на уровне более низком, чем они были бы в случае монополии. Поэтому фирма-лидер с конкурентным окружением представляет собой промежуточный тип строения рынка между монополией и олигополией, чем олигополию в традиционном ее понимании, для которой характерны крупность и немногочисленность производителей.

| | Факторы, способствующие выделению доминирующей фирмы

| • фирма с самым низким уровнем затрат; • дифференциация продукта: доминирование в этом случае может быть достигнуто благодаря репутации фирмы как производителя безупречно качественной продукции в результате хорошо проведенной рекламной кампании;

• группа картелированных предприятий может действовать как доминирующая фирма, а не вступившие в картель предприятия оказываются в положении ее конкурентного окружения.

| | При наличии на рынке доминирующей фирмы рыночная координация осуществляется путем приспособления фирм к цене лидера, которая выступает фактором, задающим условия производства остальным фирмам отрасли.

| | Ценовое лидерство фирмы-барометра

| фирма-лидер по общему убеждению лучше других предвидит изменения рыночной конъюнктуры. Одной из форм барометрического ценового лидерства является модель блокирующего ценообразования, ограничивающего проникновение в отрасль новых фирм

| | | | | |

КРОССВОРД № 1

ПО ГОРИЗОНТАЛИ:

1. Существование в отрасли нескольких крупных фирм. 2. Группа фирм, производящих одинаковую или однородную продукцию. 3. Автор показателя, отражающего долю прибыли в совокупном доходе монополиста. 4. Одна из низших форм монополии.

5. Использование ресурсов для производства одного или нескольких видов товаров и

услуг. 6. Фирма, получающая положительную экономическую прибыль в условиях

краткосрочного равновесия. 7. Неоднородность продукции. 8. Объединение технологически однородных производств. 9. Форма неценовой конкуренции.

16. Выбор оптимального объема выпуска фирмы для максимизации прибыли

в коротком периоде, основанный на сравнении показателей общей выручки

и общих издержек.

ПО ВЕРТИКАЛИ:

4. Объединение предприятий разных отраслей, не имеющих производственной и

технологической связи с основным профилем головной компании. 7. Практика установления разных цен на один и тот же продукт для разных покупателей.

10. Рынок одного покупателя. 11. Функционирование в отрасли лишь двух крупных фирм. 12. Вид монополии. 13. Объединение предприятий разных отраслей, технологически не связанных между собой. 14. Форма взаимодействия субъектов рыночных отношений в процессе реализации их индивидуальных экономических интересов. 15. Укрупнение размеров предприятий.

КРОССВОРД № 2

Популярное:

|