|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Ставки налога на прибыль 2017

Ставки налога на прибыль 2017 Величина налога на прибыль определяется как произведение налоговой базы и налоговой ставки (п. 1 ст. 286 НК РФ). О ставках по налогу на прибыль в 2017 году расскажем в нашем материале. Основная ставка – 20% Основная ставка налога на прибыль с 01.01.2017 не изменилась и составляет 20% (п. 1 ст. 284 НК РФ). Однако распределение прибыли на федеральную и региональную части на 2014-2020 годы поменялось: · 3% налога зачисляются в федеральный бюджет; · 17% налога зачисляются в бюджет субъекта РФ. Напомним, что до 01.01.2017 распределение между бюджетами было 2% и 18% соответственно. Для отдельных категорий организаций ставка налога на прибыль, зачисляемого в региональный бюджет, законами субъектов РФ может быть снижена.

Иные ставки налога на прибыль

В таблице приведены лишь некоторые налоговые ставки по налогу на прибыль, применяемые с 01.01.2017. Подробнее информацию о применяемых «прибыльных» ставках можно найти в ст. 284 НК РФ.

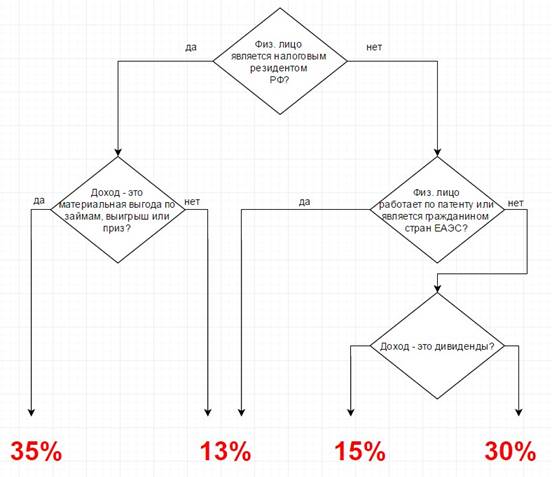

Как платить налоги с зарплаты в 2017 году: изменения НДФЛ в 2017 году и разница подоходного налога для иностранных граждан и граждан РФ Уплата налогов с заработной платы в 2017 году Заработная плата граждан вкупе со значительной частью иных доходов облагается НДФЛ. При этом ставка НДФЛ 2017 напрямую зависит от статуса налогоплательщика, РЕЗИДЕНТ Резиденты/нерезиденты. В случае пребывания налогоплательщика более 183-х календарных дней в течение последнего года в РФ его официально считают резидентом РФ. Время нахождения в стране не прерывается, человек не выезжает за пределы государства для кратковременного (меньше полугода) обучения либо лечения. Ставка НДФЛ в 2017 году у нерезидента/резидента. Зачастую доходы резидентов облагают по ставке 13%, а нерезидентов – 30%. Однако на протяжении года налоговый статус сотрудника может поменяться. Когда нерезидент станет резидентом, налог требуется взимать в соответствии со ставкой 13 процентов. Важно учесть, что налоговый статус необходимо уточнять в обязательном порядке на конец года и, если понадобится, произвести пересчет НДФЛ по соответствующей ставке. Описанный статус применяется как к иностранным гражданам, получающим доход на территории РФ, так и к гражданам РФ.

Схема: ставки НДФЛ и налоги с заработной платы в процентах в 2017 году Налоговым резидентом является человек, который на протяжении последнего календарного года пребывал в России не менее 183 календарных дней.

НДФЛ беженцев в 2017 году Доходы от труда беженцев либо людей, которые получили временное убежище в Российской Федерации, следует облагать НДФЛ в соответствии со ставкой 13 процентов. Не имеет значения, насколько длительное время они находятся на территории России.

Ставки налога на прибыль 2017 Величина налога на прибыль определяется как произведение налоговой базы и налоговой ставки (п. 1 ст. 286 НК РФ). О ставках по налогу на прибыль в 2017 году расскажем в нашем материале. Основная ставка – 20% Основная ставка налога на прибыль с 01.01.2017 не изменилась и составляет 20% (п. 1 ст. 284 НК РФ). Однако распределение прибыли на федеральную и региональную части на 2014-2020 годы поменялось: · 3% налога зачисляются в федеральный бюджет; · 17% налога зачисляются в бюджет субъекта РФ. Напомним, что до 01.01.2017 распределение между бюджетами было 2% и 18% соответственно. Для отдельных категорий организаций ставка налога на прибыль, зачисляемого в региональный бюджет, законами субъектов РФ может быть снижена.

Популярное:

|

Последнее изменение этой страницы: 2017-03-11; Просмотров: 337; Нарушение авторского права страницы

он или нерезидент РФ.

он или нерезидент РФ.