|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Бухгалтерский и налоговый учет в системе исчисления налога

Взаимодействие бухгалтерского учета и налогообложения характеризуется следующими положениями19: – различные налоговые показатели формируются и исчисляются только посредством данных бухгалтерского учета. Отечественное налогообложение традиционно было ориентировано на показатели бухгалтерского учета. Для налоговых целей используются счета (в соответствии с вновь введенным планом бухгалтерских счетов) 19-1, 19-2, 19-3, 68, 69-1, 69-2, 69-3, 71, 76-1, 76-2, 90 (1-9) и др.; – различные налоговые показатели формируются и исчисляются посредством данных бухгалтерского учета, но с использованием определенных методов для целей налогообложения. Данный подход используется, например, при проведении бартерных операций, когда валовая прибыль определяется на основании сведений бухгалтерского учета и затем корректируется с помощью специального налогового расчета. По мере развития российской налоговой системы для выполнения тех или иных задач налогообложения одних только данных бухгалтерского учета стало недостаточно. Кроме того, составы субъектов - налогоплательщиков и субъектов, обязанных вести бухгалтерский учет, не совпадают.

Этим объясняется употребление в законодательстве словосочетания «для целей налогообложения», что по существу означает налоговый учет. В рамках налогового учета можно выделить несколько специальных приемов и способов: – установление специальных учетно-налоговых показателей; – расчет специальной «налоговой себестоимости»; – определение метода формирования налогооблагаемой базы; – установление налогового дисконта; – определение налогового периода; – введение специальной налоговой документации. Установление специальных учетно-налоговых показателей базируется на данных бухгалтерского учета, но используется лишь для целей налогообложения. Примером является учетно-налоговый показатель «валовая прибыль». Расчет специальной «налоговой себестоимости» – это установление особого правила формирования учетно-налогового показателя, отличного от учетной методики. Так, для целей налогообложения произведенные предприятием затраты корректируются с учетом установленных лимитов, норм и нормативов. Определение метода формирования налогооблагаемой базы необходимо для выявления момента возникновения налогового обязательства. Напомним, что существуют два метода формирования налоговой базы: кассовый, или метод присвоения; накопительный, или метод начислений. Установление налогового дисконта – это поправка, на которую в целях налогообложения налогоплательщик увеличивает свои доходы. Примером является специальный расчет налогооблагаемой базы по НДС. Определение налогового периода по каждому виду налогов имеет принципиальное значение для налогооблагаемой базы и играет большую роль при использовании санкций за налоговые правонарушения. В рамках одного налогового периода исчисление налога возможно по некумулятивной или кумулятивной системе (нарастающим итогом). Введение специальной налоговой документации – технический прием налогового учета; в ее составе отсутствуют «налоговые» первичные документы. Разновидности налоговых документов представлены на рис. 8.2.

Порядок исчисления налога

Исчисление налога – совокупность действий по определению суммы налога, причитающейся к уплате в бюджет или внебюджетный фонд. Как упоминалось, обязанность по исчислению налога возлагается или на налогоплательщика, или налоговые органы, или налоговых агентов. В зависимости от этого выделяют налоговые окладные, исчисляемые налоговым органом, и налоги неокладные, исчисляемые прочими субъектами. Последовательность стадий процесса исчисления налога показана на рис. 8.3. Подробные сведения о существенных элементах налогообложения, которые дополняют и углубляют порядок исчисления налога, приведены в гл. 3 настоящего пособия. Необходимо разграничить понятия «объект» и «предмет налогообложения». Четкое нормативное определение объекта конкретного налога позволяет избежать многозначности при толковании налоговых норм.

При определении объекта налогообложения как юридического фактора необходимо определить правила его ограничения: по субъекту (объект по НДС может возникнуть как у предприятий, так и у предпринимателей, однако последние не являются плательщиками данного налога); по территории (например, НДС не облагается продукция морского промысла, добытая в Мировом океане);

Рис. 8.3. Последовательность исчисления налога

по конструкции, когда родственные показатели разделяются на два налога либо один показатель выводится из-под налогообложения. Исчисление налога осуществляется путем оценки предмета налога. Для этого выбирают масштаб налога и единицу налога. Определение базы налога необходимо для исчисления суммы налога; налогооблагаемая база равна произведению единицы налогообложения на общее количество таких единиц. Правильное определение момента возникновения налогового обязательства обусловлено использованием кассового или накопительного методов формирования базы. Основной способ формирования размера налогооблагаемой базы – прямой способ, в соответствии с которым определяются документально подтвержденные показатели налогоплательщика. Как уже говорилось, в России используется также косвенный способ, или расчет по аналогии. Для нейтрализации негативных моментов инфляции используется индекс инфляции. В прессе для расчета базы по налогу на прибыль ежеквартально публикуется индекс-дефлятор. Виды налоговых ставок классифицируются с учетом разных факторов. Возможен смешанный метод, т. е. применение нескольких видов ставок при обложении каких-либо объектов налогом одного вида. Существуют общие и льготные ставки отдельных налогов. Важное значение для исчисления налогов и применения ответственности имеет определение характера льгот, в частности прав или обязанностей налогоплательщика. Не решен вопрос, связанный со сроком, в течение которого плательщик может воспользоваться той или иной льготой. Чтобы получить льготу, налогоплательщик должен обосновать свое право на нее. При отсутствии всех необходимых документов льготы не предоставляются. Запрещается предоставление льгот, носящих индивидуальный характер. Существует 4 группы налоговых льгот – предоставляемые: по объекту – изъятия, скидки; по ставкам – пониженные размеры ставок; по срокам уплаты – более поздние сроки, налоговый кредит; отдельным субъектам – сочетание перечисленных льгот, «налоговые каникулы». Льготы предоставляются в различных формах: – освобождение от уплаты налогов отдельных категорий лиц; – изъятие из базы определенных частей объекта налога; – установление необлагаемого минимума; – вычет из базы определенных сумм, часто – расходов налогоплательщика; – понижение налоговых ставок; – вычет из налогового оклада; – возврат ранее уплаченного налога; – отсрочка и рассрочка уплаты налога. Расчет суммы налога связан с определением налогового периода. (При этом даже факт переплаты налога в последующие налогооблагаемые периоды не снимает ответственности налогоплательщика за те периоды, в которых допущены нарушения). Исчисление налога осуществляют по кумулятивной или некумулятивной системе. Сумма налогового обязательства фиксируется в налоговой документации, за непредоставление или несвоевременное предоставление которой в налоговый орган предусмотрены штрафные санкции. Порядок уплаты налога

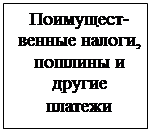

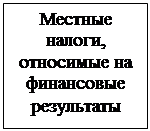

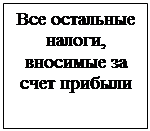

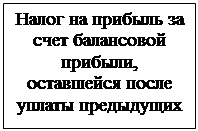

Уплата налога – совокупность действий налогоплательщика или иного субъекта по фактическому внесению суммы налога в бюджет или внебюджетный фонд. Предусмотрено три способа уплаты налогов: денежный – вбезналичной форме и наличными деньгами; имуществом, включая уплату налога валютой или ценными бумагами; обращение взыскания на имущество и дебиторскую задолженность. Источник налога – резерв, за счет которого налогоплательщик уплачивает налог. С экономических позиций в искомом качестве выступает доход или капитал. Источниками налогов определены: для НДС – добавленная стоимость, для таможенной пошлины – выручка; для земельного налога и налога на пользователей автодорог – себестоимость; для налога на рекламу, налога на имущество предприятий, сбора за уборку территорий и некоторыхдругих – финансовый результат; для налога на прибыль и большинство местных налогов – чистая прибыль предприятия; для подоходного налога и иных налогов с физических лиц – совокупный доход. Сроки уплаты налогов зависят от того, относятся ли налоги к срочным или периодично-календарным. Как упоминалось, со срочностью уплаты платежей тесно связано понятие недоимки – суммы налога, не внесенного в бюджет по истечении установленных сроков уплаты. Применяется определенная очередность уплаты налогов, в соответствии с которой уплачивают: – поимущественные налоги; – местные налоги, относимые на финансовые результаты деятельности; – остальные налоги, вносимые за счет прибыли; – налог на прибыль. В настоящее время установлены авансовые платежи уплаты следующих налогов: налога на прибыль; НДС; налога на пользователей автомобильных дорог; подоходного налога с предпринимателей и нотариусов. Источник выплаты – лицо, фактически выплачивающее за счет средств налогоплательщика сумму налогового платежа другому лицу, – выступает в роли налогового агента. Существуют следующие способы перечисления налоговых платежей налогоплательщиком: – самостоятельная уплата; – уплата налоговыми агентами; – уплата с помощью налоговых оговорок[4]. Обязанность налогоплательщика уплатить налог прекращается в момент его уплаты. Моментом уплаты считается день внесения денег в кассу, на почту или в кредитное учреждение; день списания банком платежа со счета плательщика независимо от времени зачисления сумм на соответствующий счет. Существуют следующие способы выполнения обязательства: – уплата налога в бюджет или внебюджетный фонд; – взаимозачеты с бюджетом; – налоговый зачет. Возврат налога возможен лишь после исполнения налогоплательщиком своего налогового обязательства. Возврат излишне поступивших сумм возможен в случаях переплаты или неиспользования авансовых платежей, ошибки налогоплательщика в расчетах, реализации налоговой льготы и неправомерного взыскания налогов со стороны налогового органа. Существуют общий и специальный порядок возврата налогов из бюджета. Согласно общему порядку налоги подлежат возврату на основании письменного заявления налогоплательщика, если не истек трехгодичный срок со дня их поступления. Специальный порядок установлен для конкретных налогов в соответствующих нормативных актах. Денежные средства, неправильно списанные налоговыми органами, подлежат возврату не позднее чем через три дня после обнаружения ошибки или вступления в силу решения суда. В последнем случае применяется общий трехлетний срок исковой давности.

Вопросы для самопроверки

8.1. Что мы понимаем под сущностью налогового производства? 8.2. Из каких данных формируется «налоговая себестоимость»? 8.3. Какие методы формирования налогооблагаемой базы применяются в практике? 8.4. Что понимают под термином «налоговый дискант»? 8.5. Что включают в себя налоговые декларации? 8.6. Кто исчисляет окладные налоги? 8.7. Какой способ формирования размера налогообложения является основным? 8.8. Что включается в налоговую документацию? 8.9. Какие формы уплаты налога предусмотрены в налоговой сфере? 8.10. Что является источником при уплате земельного налога?

Контрольные вопросы

8.1. Различные подходы к определению «налоговое производство». 8.2. Общая характеристика стадий налогового производства. 8.3. Две модели сосуществования бухгалтерского и налогового учета. 8.4. Основные приемы и методы налогового учета. 8.5. Перечень и особенности налоговой документации. 8.6. Стадии процесса исчисления налога. 8.7. Способы формирования налогооблагаемой базы. 8.8. Виды налоговых ставок. 8.9. Льготы при исчислении налогов. 8.10. Понятие и основные способы уплаты налога. 8.11. Очередность уплаты налога. 8.12. Сроки уплаты налога. 8.13. Источник уплаты налога. 8.14. Способы прекращения налогового обязательства. 8.15. Условия и порядок возврата налога из бюджета.

Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 1171; Нарушение авторского права страницы

Рис. 8.1. Порядок исчисления и уплаты налогов (продолжение)

Рис. 8.1. Порядок исчисления и уплаты налогов (продолжение)