|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Сборник практических ЗАНЯТИЙСтр 1 из 4Следующая ⇒

Часть 1 Налоги и сборы Профессиональный модуль ПМ 03 Номера работ № 1 - № 15

г. Красногорск 2017 г. МИНИСТЕРСТВО ОБРАЗОВАНИЯ МОСКОВСКОЙ ОБЛАСТИ

Государственное бюджетное образовательное учреждение среднего профессионального образования московской области «красногорский колледж»

Сборник практических работ МДК. 03.01 Проведение расчетов с бюджетом и внебюджетными фондами Часть 1 Налоги и сборы Для специальности: Экономика и почтовая связь»

г. Красногорск 2017 г.

Содержание

Практическое занятие 1. 5 Практическое занятие 2. 13 Практическое занятие 3. 16 Практическое занятие 4. 20 Практическое занятие 5. 27 Практическое занятие 6. 33 Практическое занятие 7. 39 Практическое занятие 8. 42 Практическое занятие 9. 48 Практическое занятие 10. 54 Практическое занятие 11. 58 Практическое занятие 12. 62 Практическое занятие 13. 65 Практическое занятие 14. 71 Практическое занятие 15. 75 Приложение А Журнал фактов хозяйственнойжизни. 79 Приложение Б Исходные данные организации. 80 Приложение В Поставщики материалов и оборудования. 81 Приложение Г Покупатели продукции. 82 Приложение Д Счет-фактура. 83 Приложение Е Журнал учета счетов фактур. 84 Приложение Ж Книга покупок. 85 Приложение ИКнига продаж.. 86 Приложение К Коды бюджетной классификации. 87 Приложение Л Образец платежного поручения. 88 Приложение М Налоговые ставки подакцизных товаров. 89 Приложение Н Группы пива по ГОСТ Р 51174-98. 94 Приложение П Сводный регистр налогового учета доходов. 95 Приложение Р Сводный регистр налогового учета расходов. 97 Приложение СПример заполнения регистра учета операций выбытия имущества, работ, услуг, прав. 100 Приложение Т Пример заполнения регистра по учету доходов текущего периода 102 Приложение У Пример заполнения регистра по учету прямых расходов, уменьшающих облагаемую прибыль. 103 Приложение Ф Пример заполнения декларации по налогу на прибыль. 104 Приложение Х Коды доходов. 112 Приложение Ц Пример заполнения справки о доходах физического лица. 117 Приложение Ч Пример заполнения расчета и декларации по налогу на имущество 120 Приложение Ш Пример заполнения декларации по транспортному налогу. 138 Приложение Щ Ставки транспортного налога по Самарской области. 142

Практическое занятие 1 Наименование занятия: Порядок исчисления и уплаты НДС. Цель занятия: Привитие практических навыков исчисления и уплаты НДС. Литература Основная: 1 Налоговый кодекс Российской Федерации (в редакции 2016 г.) [Электронный ресурс] – режим доступа: garant.ru. 2 План счетов бухгалтерского учета [Электронный ресурс] – режим доступа: garant.ru.

Дополнительная: 4 Берг, О.Н. Налоговые вычеты по НДС: актуальные вопросы и спорные ситуации [Электронный ресурс].– М.: ГроссМедиа: РОСБУХ, 2010. – режим доступа: garant.ru. 5 Брызгалин, А.В. Практическая налоговая энциклопедия. Том 10. Налог на добавленную стоимость. Исчисление и уплата (2003-2012 гг.) [Электронный ресурс] / под ред. А.В. Брызгалина – режим доступа: garant.ru. 6Кондраков, Н.П. Самоучитель по бухгалтерскому учету / пятое издание, переработанное и дополненное [Электронный ресурс]: Учебник. - М: Проспект, 2011. – режим доступа: garant.ru Порядок выполнения занятия: 1 Получить допуск к занятию. 2 Выполнить представленные задания и оформить отчёт. 3 Ответить на контрольные вопросы. 4 Получить зачёт. Подготовка к занятию: 1 Формирование цены на товары (работы, услуги), имущественные права с учетом НДС зависит от нескольких факторов: 1) от вида ставки налогообложения; 2) от наличия льгот; 3) от порядка определения налоговой базы. В зависимости от предусмотренных ставок налогообложения сумма налога, предъявляемая налогоплательщиком покупателю товаров (работ, услуг), исчисляется по каждому виду товаров (работ, услуг) как соответствующая налоговой ставке процентная доля цен (тарифов), сформированных без учета НДС. В соответствии с п. 1 ст. 168 Налогового кодекса РФ при реализации товаров (работ, услуг), имущественных прав налогоплательщик дополнительно к цене (тарифу) реализуемых товаров (работ, услуг) обязан предъявить к оплате покупателю этих товаров (работ, услуг) соответствующую сумму НДС. Таким образом, конечная цена на товар имеет две составляющие: Цена товара = Цена без НДС + НДС (1)

При формировании цены на товары (работы, услуги), освобождаемые от налогообложения (льготируемые), сумма НДС не учитывается, поскольку она не взимается с покупателя и не уплачивается в бюджет: Цена товара = Цена без НДС (НДС не взимается) (2)

При формировании цены на товары, по которым предусмотрен особый порядок формирования налоговой базы, необходимо учитывать специальный порядок исчисления НДС в указанных случаях. Особый порядок формирования налоговой базы предусмотрен п.п. 3-4, 5.1 ст. 154, п.п. 2-4 ст. 155 Налогового кодекса РФ в следующих случаях: - при реализации имущества, подлежащего учету по стоимости с учетом уплаченного налога; - при реализации сельскохозяйственной продукции и продуктов ее переработки, закупленной у физических лиц (не являющихся налогоплательщиками), по перечню, утверждаемому Правительством РФ (кроме подакцизных товаров); - при передаче имущественных прав в соответствии с п.п. 2-4 ст. 155 Налогового кодекса РФ. - при реализации автомобилей, приобретенных у физических лиц (не являющихся налогоплательщиками) для перепродажи (данное положение применяется с 1 апреля 2009 года). В указанных случаях налоговая база определяется как разница между ценой, по которой имущество реализуется, с учетом НДС и расходами на приобретение (остаточной стоимостью). Таким образом, в этих случаях цена должна сразу же формироваться с учетом НДС без какого-либо дополнительного подсчета. При формировании налоговой базы в особом порядке необходимо помнить о том, что НДС возникает только в случае положительной разницы между ценой продажи и расходами на приобретение. Например, предприятиеА отгрузило по договору поставки предприятиюБ товар на сумму 118000руб. (в том числе НДС - 18000руб.). Затем предприятиеА уступило право требования по данному договору предприятиюС за 115000руб. ПредприятиеС в последующем уступает это право предприятиюД за 116000руб. Налоговая база у предприятияС составит 1000руб. (116000 - 115000). К этой сумме применяется расчетная ставка налога. Следовательно, в данном случае цена уступки 116000руб. включает в себя НДС 180руб. Если предприятиеС в последующем уступает это право предприятиюД за 114000руб. Налоговая база у предприятияС составит 0 руб. (114000 - 115000 = -1000). В этом случае цена уступки 114000руб. сформирована без налога, поскольку НДС в этом случае не уплачивается. Эти достаточно простые правила не всегда принимаются во внимание при составлении и заключении договоров. Поэтому, при формировании цены в договоре рекомендуем делать оговорку по НДС. В первом случае, когда товары (работы, услуги) облагаются НДС в общем порядке, в договоре можно применить следующие варианты формулировок. Если стоимость товаров (работ, услуг) четко определена в денежном выражении: - «Цена 118000 руб., в том числе НДС - 18000руб.; - «Цена 100 руб.; дополнительно НДС (18%) – 18000 руб.»; В случае, когда товары (работы, услуги) освобождены от НДС, в договоре необходимо указать, что данный товар (работа, услуга) освобожден от налогообложения по НДС. Например: «30000 руб. НДС не предусмотрен». Каждый раз наряду с документами, подтверждающими выполнение обязательств по той или иной сделке (акт приемки-сдачи, накладная и т.п.), организация должна оформлять и счет-фактуру. Счет-фактуру оформляют в двух экземплярах: первый передают покупателю, второй - в бухгалтерию. Покупатели ведут книгу покупок, предназначенную для регистрации счетов-фактур, выставленных продавцами, в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету (возмещению) в установленном порядке. Продавцы ведут книгу продаж, предназначенную для регистрации счетов-фактур (контрольных лент контрольно-кассовой техники, бланков строгой отчетности при реализации товаров (выполнении работ, оказании услуг) населению). Задание на занятие: Задание 1 Оформить журнал фактов хозяйственнойжизни по образцу, представленному в Приложении А. Исходные данные: 1 Наименование организации ООО «АВИС» (Приложение Б). 2 Расчеты с поставщиками: 2.1Поступили материальные ценности по железной дороге 09 января 2013 г., накладная № 65 от 04 января 2013 г. от ООО «Завод ДСП» (Приложение В): - плита ДСП 1, 0 * 1, 2 в количестве 1000 штук по цене 660 руб. на сумму 660000руб., дополнительно НДС (18%); - шпон дубовый в количестве 140 метров по цене 501 руб. на сумму 70140 руб., дополнительно НДС (18%). Всего к оплате__________? 2.2 Согласно счету-фактуре № 87 от 09.01.2013 г. сумма железнодорожного тарифа составила 25000 руб. НДС – 4500 руб., всего к оплате 29500 руб. Счет акцептован (т.е. подлежат оплате через банк по условиям договора в течение определенного срока). 2.3 С расчетного счета платежным поручением от 11 января 2013 г. № 12 произведена оплата ООО «Завод ДСП» в сумме ________ руб. 2.4С расчетного счета платежным поручением от 11 января 2013 г. № 13 произведена оплата железнодорожного тарифа _________ руб. 2.5Поступили материальные ценности по железной дороге 14 января 2013 г., накладная № 23 от 06 января 2005 г. от ОАО «Ярхим»: - лак в количестве 1000 банок по цене 160 руб. за шт. на сумму 160000руб., дополнительно НДС (18%); - морилка 1400 банок по цене 120 руб. на сумму 168000 руб., дополнительно НДС (18%). Всего к оплате__________? 2.6 Согласно счету-фактуре № 107 от 13.01.2013 г. сумма железнодорожного тарифа составила 22000 руб. НДС – 3960 руб., всего к оплате 25960 руб. 2.7 С расчетного счета платежным поручением от 17 января 2013 г. № 15 произведена оплата ОАО «Ярхим» в сумме ________ руб. 2.8 С расчетного счета платежным поручением от 17 января 2013 г. № 16 произведена оплата железнодорожного тарифа _________ руб. 2.8 Акцептован счет фактура от 22.01.2013 г. № 456 ОАО «Волга-Телеком» за услуги электросвязи на сумму 5 000 руб., НДС – 900 руб. Всего на 5 900 руб. Расчеты с ОАО «Волга-Телеком» произведены по платежному поручению от 23.01.2013 г. № 18. Сумма НДС принята к вычету. 2.9 Акцептован счет-фактура от 29.01.2013 г. № 165 ОАО «Самараэнерго» за потребленную электрическую энергию в сумме 9 500 руб., НДС – 1 710 руб., всего 11 210 руб. 2.10 Акцептован счет-фактура от 30.01.2013 г. № 265 МУП «Самара Водоканал» за услуги водоснабжения и канализации в сумме 1 100 руб., НДС – 198 руб. 2.11 Акцептован счет-фактура от 30.01.2013 г. № 321 МУП «Самара Теплоэнерго» за потребленную тепловую энергию в сумме 9 600 руб., НДС – 1 728 руб., всего 11 328 руб. 3 Расчеты с покупателями: 3.1 Выписан счет-фактура от 22.01.2013 г. № 32 на оплату под заказ на отгрузку мебели ООО «Салон мебели» по оптовым ценам: Таблица 1-Ведомость заказа готовой продукции

3.2На расчетный счет 23.01.2013 г. зачислены денежные средства от ООО «Салон Мебели» за поставку мебели по счету от 14.01.2013 г. № 32. 3.3 Выписан счет-фактура от 24.01.2013 г. № 33 на оплату под заказ на отгрузку мебели ООО «Вернисаж» по оптовым ценам: Таблица 2-Ведомость заказа готовой продукции

3.4 На расчетный счет 25.01.2013 г. зачислены денежные средства от ООО «Вернисаж» за поставку мебели по счету от 24.01.2013 г. № 33. 3.5 Выписан счет-фактура от 29.01.2013 г. № 34 на оплату под заказ на отгрузку мебели ООО «Лира» по оптовым ценам:

Таблица 3 -Ведомость заказа готовой продукции

3.4 На расчетный счет 31.01.2013 г. зачислены денежные средства от ООО «Лира» за поставку мебели по счету от 29.01.2013 г. № 34. Задание 2 Составить счета-фактуры по образцу, представленному в Приложении Д, на основании данных задания 1: а) от поставщика материалов от ОАО «Ярхим»; б) на продажу товаров покупателю ООО «Лира». Задание 3 Оформить журналы учета принятых и выданных счет-фактур (Приложение Е). Задание 4 Оформить книгу покупок (Приложение Ж) и книгу продаж (Приложение И). Задание 5 Рассчитать сумму НДС, подлежащую возмещению в бюджет (красное сторно) на основании данных книги покупок и книги продаж. Задание 6 Составить отчет по практическому заданию, приложить необходимые документы в распечатанном виде: а) две счет-фактуры; б) журналы учета принятых и выданных счет-фактур; в) лист книги продаж; г) лист книги покупок. Содержание отчета: 1 Номер и наименование занятия. 2 Цель занятия. 3 Последовательное выполнение заданий, оформленное письменно. 4 Ответы на контрольные вопросы. 5 Дата выполнения занятия. Контрольные вопросы: 1 От каких факторов зависит формирование цены на товары (работы, услуги), имущественные права с учетом НДС зависит? 2 Какие налоговые ставки НДС определены в Налоговом кодексе? 3 Какие составляющие в соответствии с п. 1 ст. 168 Налогового кодекса РФ имеет конечная цена на товар? 4 В каких случаях предусмотрен особый порядок формирования налоговой базы для начисления НДС?

Практическое занятие 2 Наименование занятия: Оформление декларации по НДС и платежного поручения на перечисление НДС в бюджет. Цель занятия: Привитие практических навыков оформления декларации по НДС и платежного поручения на перечисление НДС в бюджет.

Литература Основная: 1 Налоговый кодекс Российской Федерации (в редакции 2012 г.) [Электронный ресурс] – режим доступа: garant.ru. 2 Приказ Минфина РФ от 15 октября 2009 г. № 104н «Об утверждении формы налоговой декларации по налогу на добавленную стоимость и Порядка ее заполнения» (с изменениями) [Электронный ресурс] – режим доступа: garant.ru. 3 План счетов бухгалтерского учета [Электронный ресурс] – режим доступа: garant.ru.

Дополнительная: 4 Берг, О.Н. Налоговые вычеты по НДС: актуальные вопросы и спорные ситуации [Электронный ресурс].– М.: ГроссМедиа: РОСБУХ, 2010. – режим доступа: garant.ru. 5 Брызгалин, А.В. Практическая налоговая энциклопедия. Том 10. Налог на добавленную стоимость. Исчисление и уплата (2003-2012 гг.) [Электронный ресурс] / под ред. А.В. Брызгалина – режим доступа: garant.ru. 6 Кондраков, Н.П. Самоучитель по бухгалтерскому учету / пятое издание, переработанное и дополненное [Электронный ресурс]: Учебник. - М: Проспект, 2011. – режим доступа: garant.ru Порядок выполнения занятия: 1 Получить допуск к занятию. 2 Выполнить представленные задания и оформить отчёт. 3 Ответить на контрольные вопросы. 4 Получить зачёт. Подготовка к занятию: 1Изучить Порядок заполнения налоговой декларации по налогу на добавленную стоимость. 2Подготовить бланки налоговой декларации по НДС и платежное поручение.

Задание на занятие: Задание 1 Заполнить налоговую декларацию по НДС на основании данных книги покупок и книги продаж (по данным занятия 1). Для заполнения декларации использовать данные ОАО «АВИС»(Приложение Б). Задание 2 Заполнить платежное поручение на перечисление НДС в бюджет. Исходные данные: Организация - ОАО «АВИС» (Приложение Б). Сумма НДС – красное сторно (по данным занятия 1). Получатель платежа – ГРЦК Банка России (для ИФНС по Кировскому району г. Самара). Коды бюджетной классификации на уплату налогов представлены в Приложении К. Пример оформления платежного поручения представлен в Приложении Л. Задание 3 Приложить необходимые документы в распечатанном виде: а) налоговую декларацию по НДС; б) платежное поручение на перечисление НДС в бюджет.

Содержание отчета: 1 Номер и наименование занятия. 2 Цель занятия. 3 Последовательное выполнение заданий, оформленное письменно. 4 Ответы на контрольные вопросы. 5 Дата выполнения занятия. Контрольные вопросы: 1Перечислите основные требования к заполнению декларации по налогу на добавленную стоимость. 2В чем заключаются особенности ручного заполнения формы декларации?

Практическое занятие 3 Наименование занятия: Учет акцизов. Порядок оформления платежных документов на перечисление акцизов в бюджетную систему РФ. Цель занятия: Закрепление практических навыков по учету акцизов и порядку оформления платежных документов на перечисление акцизов в бюджетную систему РФ.

Литература Основная: 1 Налоговый кодекс Российской Федерации (в редакции 2012 г.) [Электронный ресурс] – режим доступа: garant.ru. 2 Федеральный закон от 27 ноября 2010 г. № 306-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и Закон Российской Федерации «О налоговых органах Российской Федерации» [Электронный ресурс] – режим доступа: garant.ru. 3План счетов бухгалтерского учета [Электронный ресурс] – режим доступа: garant.ru.

Дополнительная: 4 Брызгалин, А.В. Практическая налоговая энциклопедия. Том 25. Акцизы. Исчисление и уплата (2004-2012 гг.) [Электронный ресурс] / под ред. А.В. Брызгалина – режим доступа: garant.ru. 5 Кондраков, Н.П. Самоучитель по бухгалтерскому учету / пятое издание, переработанное и дополненное [Электронный ресурс]: Учебник. - М: Проспект, 2011. – режим доступа: garant.ru Порядок выполнения занятия: 1 Получить допуск к занятию. 2 Выполнить представленные задания и оформить отчёт. 3 Ответить на контрольные вопросы. 4 Получить зачёт. Подготовка к занятию: 1.1 Изучить порядок исчисления и уплаты акцизов по [Брызгалин, А.В. Практическая налоговая энциклопедия. Том 25. Акцизы. Исчисление и уплата (2004-2012 гг.)]. 1.2 Закончить предложения: 1) Налогоплательщиками акциза являются организации и индивидуальные предприниматели, которые___________________________________________ 2) Налогоплательщиков акциза можно поделить на две группы: _______________________________________________________________________________ 3) Подакцизными товарами являются товары, которые ________________________________________________________________________________________ 4) К подакцизным товарам относятся _________________________________________________________________________________________________ 5) В целях исчисления акцизов не относятся к подакцизным товарам следующие товары: ___________________________________________________

1.3 При реализации (передаче), подакцизных товаров сумма налога, подлежащая уплате налогоплательщиком, определяется по итогам каждого налогового периода как уменьшенная на налоговые вычеты, общая сумма налога по формуле:

1.4 Налогообложение подакцизных товаров осуществляется по налоговым ставкам, определенным Федеральным законом от 27 ноября 2010 г. № 306-ФЗ [2] (Приложение М).

Задание на занятие: Задание 1 Описать порядок осуществления налоговых вычетов по акцизам (аналогично НДС). Зарисовать схему. Задание 2 ООО «Тинькофф» производит и реализует через свой бар клиентам пиво четырех видов: - светлое 1, экстрактивность начального сусла которого составляет 12%, а минимальная объемная доля спирта - 4, 5%; - светлое 2, экстрактивность начального сусла которого составляет 13%, а минимальная объемная доля спирта - 5%; - полутемное, экстрактивность начального сусла которого составляет 18%, а минимальная объемная доля спирта - 6, 5%; - экстрактивность начального сусла которого составляет 14%, а минимальная объемная доля спирта - 5, 6%. В марте 2013 г. ООО «Тинькофф» сварило пива светлого 1 - 2000 л, светлого 2 - 1500 л, полутемного - 1000 л, темного - 1800 л (всего 6300 л) и передало на реализацию в бар 1800 л, 1500 л, 700 л, 1700 л пива соответственно. Поскольку ООО «Тинькофф» реализует клиентам пиво собственного производства, оно является плательщиком акциза. Определить налоговую базу по акцизу за март 2013 года сумму акциза, подлежащую уплате в бюджет. Группы пива в зависимости от экстрактивности начального сусла - массовой доли сухих веществ в начальном пивном представлены в таблице Приложения Н.Ставки акцизов на реализацию пива представлены в Таблице 1 Приложения М. Задание 3 Заполнить платежное поручение на перечисление акциза в бюджет. Получатель платежа – ГРЦК Банка России (для ИФНС по Октябрьскому району г. Самара). Коды бюджетной классификации на уплату налогов представлены в Приложении К. Пример оформления платежного поручения представлен в Приложении Л. Задание 4 Приложить платежное поручение на перечисление акциза в бюджет в распечатанном виде. Содержание отчета: 1 Номер и наименование занятия. 2 Цель занятия. 3 Последовательное выполнение заданий, оформленное письменно. 4 Ответы на контрольные вопросы. 5 Дата выполнения занятия. Контрольные вопросы: 1 К каким налогам относятся акцизы? 2 Перечислите основные бухгалтерские проводки по учету акцизов. 3 Какие товары относятся к подакцизным? 4 Какие операции являются объектом налогообложения акцизом? 5 Как исчисляется сумма акциза налогоплательщиком?

Описание составил преподаватель КС ПГУТИ М.Г. Шукова Практическое занятие 4 Наименование занятия: Составление регистров по учету налога на прибыль. Оформление платежного поручения на перечисление налога в бюджет. Цель занятия: Привитие практических навыков по составлению регистров по учету налога на прибыль и оформлению платежного поручения на перечисление налога в бюджет.

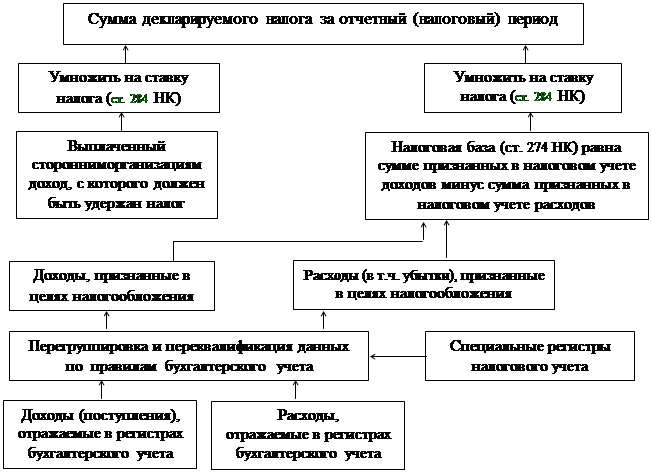

Литература Основная: 1 Налоговый кодекс Российской Федерации (в редакции 2012 г.) [Электронный ресурс] – режим доступа: garant.ru. 2 Приказ Федеральной налоговой службы от 15 декабря 2010 г. № ММВ-7-3/730@ «Об утверждении формы и формата налоговой декларации по налогу на прибыль организаций, Порядка ее заполнения» [Электронный ресурс] – режим доступа: garant.ru. 3 План счетов бухгалтерского учета [Электронный ресурс] – режим доступа: garant.ru. 4 Шукова, М.Г. Проведение расчетов с бюджетом и внебюджетными фондами. Часть 1. Налоги и сборы [Текст]: Курс лекций – Самара: КС ПГУТИ, 2012. Дополнительная: 5 Брызгалин, А.В. Практическая налоговая энциклопедия. Том 12. Налог на прибыль организаций. Исчисление и уплата (2003 -2012 гг.) [Электронный ресурс] / под ред. А.В. Брызгалина – режим доступа: garant.ru. 6 Брызгалин, А.В. Практическая налоговая энциклопедия. Том 13. Налог на прибыль организаций. Рекомендации по заполнению налоговой декларации (2004 - 2012 гг.) [Электронный ресурс] / под ред. А.В. Брызгалина – режим доступа: garant.ru. 7 Кондраков, Н.П. Самоучитель по бухгалтерскому учету / пятое издание, переработанное и дополненное [Электронный ресурс]: Учебник. - М: Проспект, 2011. – режим доступа: garant.ru Порядок выполнения занятия: 1 Получить допуск к занятию. 2 Выполнить представленные задания и оформить отчёт. 3 Ответить на контрольные вопросы. 4 Получить зачёт. Подготовка к занятию: Схематично общий принцип формирования суммы налога на прибыль, подлежащей декларированию (начислению) налогоплательщиком за отчетный (налоговый) период, представлен на Рисунке 1.

Рисунок 1 - Общая схема формирования суммы налога на прибыль, подлежащей В налоговом учете сумму всех доходов, полученных фирмой за отчетный (налоговый) период, отражают в регистре учета доходов текущего периода. Причем отражают как доходы от продажи имущества, так и внереализационные доходы. Это сводный регистр налогового учета. Его заполняют на основании данных других налоговых регистров (например, регистра учета операций выбытия имущества, работ, услуг, прав; регистра расчета «Финансовый результат от реализации амортизируемого имущества»). Данные из этого регистра переносят в декларацию по налогу на прибыль. Форма этой декларации утверждена Приказом Федеральной налоговой службы от 15 декабря 2010 г. № ММВ-7-3/730@. Каждый вид доходов (выручка от реализации товаров, готовой продукции, материалов и т.д.) указывают в регистре отдельно. Список регистров по учету доходов представлен в Приложении Н. Расходы фирмы отражают в двух налоговых регистрах. Первый - регистр по учету прямых и косвенных расходов. Здесь отражают затраты, связанные с производством и реализацией продукции, товаров, работ и услуг (материальные расходы, затраты на оплату труда, суммы начисленной амортизации, прочие расходы). Второй - регистр по учету внереализационных расходов, которые уменьшают облагаемую прибыль фирмы. Список регистров по учету расходов представлен в Приложении П. Данные, связанные с поступлением выручки от продажи имущества (работ, услуг), отражают в регистре учета операций выбытия имущества, работ, услуг, прав. Если полученная выручка относится к будущим отчетным (налоговым) периодам или организация определяет доходы кассовым методом, после поступления денег от покупателей оформляют регистр учета поступления денежных средств. Сумму выручки также указывают в дополнительных регистрах налогового учета. Перечень этих регистров зависит от вида проданного имущества: - если организация реализует основные средства - «Регистр учетаопераций выбытия имущества, работ, услуг, прав» - Регистр-расчет «Финансовый результат от реализации амортизируемого имущества»; - если организация реализует нематериальные активы – «Регистр учета операций выбытия имущества, работ, услуг, прав» - Регистр-расчет «Финансовый результат от реализации амортизируемого имущества»; - если организация реализует финансовые вложения – «Регистр учета операций выбытия имущества, работ, услуг, прав» - Регистр-расчет «Финансовый результат от реализации ценных бумаг, обращающихся (не обращающихся) на организованном рынке» - если организация реализует прочее имущество (например, материалы) - «Регистр учета операций выбытия имущества, работ, услуг, прав». Сумму всех доходов, которые получены фирмой в течение отчетного (налогового) периода, указывают в регистре учета доходов текущего периода. Это сводный регистр налогового учета. Данные из этого регистра переносятся в декларацию по налогу на прибыль. Прежде всего, заполняют регистр учета операций выбытия имущества, работ, услуг, прав. Его заполняют на основании первичных документов, которыми оформляется списание реализованного имущества (накладных, договоров и т.д.), а также других регистров налогового учета (например, регистра-расчета стоимости списанных товаров по методу ФИФО (ЛИФО)). Если полученная выручка относится к будущим отчетным (налоговым) периодам или ваша фирма определяет доходы кассовым методом, после получения денег от покупателей заполняют регистр учета поступлений денежных средств. Затем сумму полученных доходов указывают в регистре учета доходов текущего периода. Образец заполнения регистра учета операций выбытия имущества, работ, услуг, прав представлен в Приложении Р. Как заполнить регистр по учету доходов текущего периода представлено в Приложении С. Регистр по учету прямых расходов, уменьшающих облагаемую прибыль представлен в Приложении Т. Задание на занятие: Задание 1 Определить финансовый результат от основной и вспомогательной деятельности, рассчитать налог на прибыль. Оформить журнал хозяйственных операций по образцу, представленному в Приложении А. Исходные данные: Реализация продукции оптом: ООО «Волга» (ИНН 6338000017) в феврале 2013 года совершены следующие хозяйственные операции по отгрузке и реализации продукции:

Задание 2 Заполнить регистр учета операций выбытия имущества, работ, услуг. Задание 3 Заполнить регистр по учету доходов текущего периода. Задание 4 Оформить платежное поручение на перечисление налога на прибыльООО «Волга». Образец платежного поручения представлен в Приложении Л. Исходные данные: - в Межрайонной налоговой инспекции ФНC России №1 по Самарской области - ИНН 6338000017/ КПП 633801001; - в территориальном органе ФС Госстата России - ОГРН 6326900523487; ОКАТО 36 401 388; ОКВЭД 26.62, 52.44, 60.24; ОКОПФ 65; ОКОФС 16; ОКПО 59208115. Открыт расчетный счет: 40503810663020100007 в Самарском филиале «Юниаструмбанк», к/с: 30101810700000000679, БИК: 042809679. Задание 5 Заполнить регистр по учету прямых расходов, уменьшающих облагаемую прибыль по образцу, представленному в Приложении Т. Исходные данные: Наименование организации ООО «АВИС» (Приложение Б).Организация занимается производством мебели и ее доставкой собственным транспортом. На 1 января 2013 года на складе ООО «АВИС» находилась нереализованная готовая продукция. Сумма прямых расходов на ее производство составила 1080000 руб. Стоимость незавершенного производства на начало января (по прямым статьям расходов) составила 290 000 руб. В течение января была произведена мебельная продукция. Сумма прямых расходов на ее производство составила 1662000 руб., в том числе: - стоимость сырья и материалов – 1100000 руб. - заработная плата – 400000 руб. - страховые взносы – 136000 руб. - сумма начисленной амортизации –26000 руб. Стоимость незавершенного производства на конец января (по прямым статьям расходов) составила 300 000 руб. Стоимость нереализованной продукции на конец месяца составила 420000 руб. Содержание отчета: 1 Номер и наименование занятия. 2 Цель занятия. 3 Последовательное выполнение заданий, оформленное письменно. 4 Ответы на контрольные вопросы. 5 Дата выполнения занятия. Контрольные вопросы: 1 К каким налогам относится налог на прибыль? 2 Перечислите основные бухгалтерские проводки по учету налога на прибыль. 3 Какие регистры относят к регистрам по учету доходов? 4 Какие регистры относят к регистрам по учету расходов?

Практическое занятие 5 Наименование занятия: Заполнение налоговой документации по налогу на прибыль. Цель занятия: Привитие практических навыков по заполнению налоговой документации по налогу на прибыль.

Литература Основная: 1 Налоговый кодекс Российской Федерации (в редакции 2012 г.) [Электронный ресурс] – режим доступа: garant.ru. 2 Приказ Федеральной налоговой службы от 15 декабря 2010 г. № ММВ-7-3/730@ «Об утверждении формы и формата налоговой декларации по налогу на прибыль организаций, Порядка ее заполнения» [Электронный ресурс] – режим доступа: garant.ru. 3 План счетов бухгалтерского учета [Электронный ресурс] – режим доступа: garant.ru. 4 Шукова, М.Г. Проведение расчетов с бюджетом и внебюджетными фондами. Часть 1. Налоги и сборы [Текст]: Курс лекций – Самара: КС ПГУТИ, 2012. Дополнительная: 5 Брызгалин, А.В. Практическая налоговая энциклопедия. Том 12. Налог на прибыль организаций. Исчисление и уплата (2003 - 2012 гг.) [Электронный ресурс] / под ред. А.В. Брызгалина – режим доступа: garant.ru. 6 Брызгалин, А.В. Практическая налоговая энциклопедия. Том 13. Налог на прибыль организаций. Рекомендации по заполнению налоговой декларации (2004 - 2012 гг.) [Электронный ресурс] / под ред. А.В. Брызгалина – режим доступа: garant.ru. 7 Кондраков, Н.П. Самоучитель по бухгалтерскому учету / пятое издание, переработанное и дополненное [Электронный ресурс]: Учебник. - М: Проспект, 2011. – режим доступа: garant.ru Порядок выполнения занятия: 1 Получить допуск к занятию. 2 Выполнить представленные задания и оформить отчёт. 3 Ответить на контрольные вопросы. 4 Получить зачёт. Подготовка к занятию: 1.1 Изучить форму декларации по налогу на прибыль организаций в соответствии с Приказом Федеральной налоговой службы от 15 декабря 2010 г. № ММВ-7-3/730@ «Об утверждении формы и формата налоговой декларации по налогу на прибыль организаций, Порядка ее заполнения». Популярное:

|

Последнее изменение этой страницы: 2017-03-11; Просмотров: 1380; Нарушение авторского права страницы