|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Финансовая система РФ. Ее структура и характеристика основных звеньев.Стр 1 из 3Следующая ⇒

Финансовая система РФ. Ее структура и характеристика основных звеньев. Фин система - форма орг-и ден. отн-й м/д всеми суб-ми воспр-го процесса по расп-ю и перерасп-ю сов. общ. прод-та. При распределении ст-ти общ. продукта у эк. субъектов обр. различные фонды ден. доходов и накоплений: первичные (з/п наемных раб., прибыль, аморт. отчисления, налоги) и конечные перераспределение первичных). Фин. механизм – процесс распределения и перераспределения ст-ти сов. общ. продукта. Фин. система РФ Центализ-е Ф (гос и муниц Ф) и Децентрализ-е Ф (Ф дом. хоз-в и Ф орг-й) Бюдж. система: фед. Б и Б гос. ВБФ; Б субъектов РФ и Б тер. гос. ВБФ; местные Б, в том числе: Б муниципальных районов, Б городских округов, Б внутригородских муниципальных образований, Москвы и Санкт-Петербурга; Б городских и сельских поселений. В составе Б могут создаваться целевые бюдж. фонды. Гос (муниц) кредит – обслуживает функц-е и использование ср-в Б и ВБФ и явл.: 1) способом фин-я дефицита Б и ВБФ 2) ср-вом покрытия врем. недост-ти фин. ресурсов Б и ВБФ. Предоставление может осущ. в форме бюдж. кредита (форма фин-я бюдж расходов, предусматривает предоставление средств юр лицам или другому Б на возвратной и возмездной основах) и бюдж. ссуды (бюдж. ср-ва, предоставляются на срок не более 6 мес. на возвратной и возмездной основах). Основой фин системы явл. децентр. Ф, т к именно в этой сфере форм-ся большая часть фин ресурсов Г. Часть этих ресурсов перерасп-ся в доходы Б разных ур-ней и во ВБФ. Значит, часть этих ср-в затем напр-ся на фин-е б-ных орг-й, ком орг-й (в виде субвенций и субсидий) и возвращ-ся населению в форме соц. трансфертов. Ф ком. орг-й – здесь созд-ся матер. блага, производятсяся товары и форм-ся прибыль. Фин. ресурсы ком. предприятий - это ден. доходы и поступления, находящиеся в распоряжении хоз.субъекта. Фин. ресурсы пред-ий формируются в результате их мобилизации. Их можно разделить на 3 группы: 1. образуемые за счет соб. 2. мобилизуемые на фин. рынке 3. поступающие в порядке перераспределения. К НКО относят те, которые не имеют извлечение прибыли в качестве цели своей деятельности и соответственно не распределяют полученную прибыль между участниками организации. К источникам фин. ресурсов НКО относятся бюдж. фин-е, внебюдж. спец. фонды, средства от предоставления платных услуг, отдельных видов произв деятельности, от пожертвований, от взносов. Фин.ресурсы НКО - это ден. средства, мобилизуемые из различных источников на осуществление и расширение своей деятельности, связанной с достижением уставных целей. Ф фин. посредников – это фирмы, к-рые заним-ся орг-ей взаимод-я лиц, располагающих своб. ден. ср-ми и лиц, к-рые в них нужд-ся. Финансы кред.учр. – совокупность ден. перераспределительных отношений, связанных с формир-ем и исп-м доходов и накоплений на основе оказания ден. услуг. Деят. КО хар-ся двойственностью. С 1 стороны, она ориентирована на извлечение прибыли. С др. стороны, деят. КО направлена на обслуживание нал. и безнал. ДО, т.е. предполагает обеспечение стабильности ДО в стране, своевременности расчетов и сохранности ср-в клиентов. Особенностями финансов КО: 1. высокая степень гос. регламентации их операций и процессов формирования ими фин. рес-сов. 2. перераспред. хар-р финансов КО. Ден. доходы, накопления и поступления у КО форм-ся в процессе проведения операций с фин. рес-сами гос. органов, юр. лиц и Н. 3. создание и функ-ние системы резервов (под обесценение ц.б.) Осн. задачей Инв. Фондов явл. привлечение и объединение ср-в физ. и юр. лиц с их последующим инвестированием в ц.б., др. им-во. В силу рискованности деят. инв. фондов гос-во предъявляет к таким ор-циям доп. требования, чтобы обеспечить устойчивость фин. системы страны. Инв. фонды в РФ м. обр. в форме акц. и паевых инв. фондов. Финансам страх. ор-ций присущи общие признаки, хар-ые для всех ком. ор-ций, а также специф.: *страх. ор-ция работает в усл. двойного риска. 1-ый риск – тот, к-рый она приняла от страхователя и 2-й риск – собст., связанный с инв. деят. *м/д моментом страх. премии и страх. выплатой может проходить знач. промежуток времени, поэтому страх.компания может инвестировать страх. премии, получая инв. доход. *сущ-ют особенности в источниках ср-в и стр-ре ден. рес-сов страх. ор-ции: в стр-ре ден. рес-сов знач. уд. вес принадлежит страх. резервам; специф. источником ср-в страх. ор-ции явл. страх. премия. Ф дом/х играют большую роль в форм-и платежесп-го спроса страны (чем больше доходы населения, тем больше его спрос на разл. виды благ и больше возм-ти для разв-я эк и соц сферы). Финансовый контроль, его сущность, виды и формы проведения. Органы финансового контроля. ФК – меропр-я по орг-и соблюд-я фин законодат. и фин дисциплины и оценка эф-ти фин. оп-й и целесообр-ти расх-в. Гос. ФК- успешная ФП, обесп-я собл-е фин зак/д; Негос. ФК - эф-ти исп-я фин рес-в эк. суб-в. Объект – распред-ые процессы при форм-и и исп-и фин рес-в. Предмет– разл фин показатели. Сфера – все операции не только ден оборота, но и бартерные сделки и разл формы взаимозачета. В мир. практике сущ. 2 модели ФК: англо-саксонская (контролирующие органы осущ. различные виды контроля, на основе к-рых подготавливают соот. отчеты, а санкции к нарушителям применяют адм. и судебные органы власти) и франц. (ф-циями применения санкций наделяются и контролирующие органы). Принципы орг-и ФК: независимость, объективность, гласность. Классиф-я ФК: По форме провед-я контроля: обязательный, инициативный. По времени провед-я: предварительный, текущий, последующий. По суб-м ФК: ФК со стороны органов власти, ЦБ, ведомст., внутрихоз, аудиторский. Органы гос ФК: Счет. Палата (К за своеврем.исп-ем дох.и расх.статей ФБ, Эф-ть и целесообразность и обоснованность, фин.экспертиза проектов ФЗ, анализ отклонений, законность дв-я средств ФБ в ЦБ, инфо- Совету Фед.), Минфин (К осущ-е фин. политики, осущ-т фин контроль в процессе разработки ФБ, контролирует поступление и расходование бюдж средств и средств ВБФ), Фед Казнач-во ( осущ. гос бюдж.политику, управлять процессом исполнения ФБ, осуществляя при этом жесткий контроль за поступлением, целевым и экономным использованием гос средств ), Фед. служба фин-бюдж. надзора (Минфин), ФНС (Минфин), Фед. служба страх. надзора (Минфин), Фед. служба по фин. мониторингу (Минфин), ФСФР. Орагнизация контроля может быть проведена одним из следующих способов: 1. Проверка – по отд. вопросам фин деят-ти на основе отч. док-ции и расх. док-тов. 2. Обслед-е – изуч-е отд. аспектов фин деят-ти для опр-я фин сост-я П-я и возм-го напр-я разв-я. 3. Надзор – контроль за проведением фин. оп-й для провед-я их в соот-е с зак/д нормами. 4. Наблюд-е (мониторинг) – пост. контроль за исп-м фин ресурсов и фин сост-м суб-та контроля. 5. Анализ фин сост-я –оценка рез-в деят-ти П-я и эф-ти исп-я его кап-ла. 6. Ревизия (м.б.полная, частич, темат, комплекс, сплош, выборочная). Негос ФК включает: Внутрифирм, Контроль со стороны КБ, Аудит.контроль. Реформирование ФК в РФ: 1. Создание методологические основы фин контроля, позволяющие всем субъектам контроля иметь четкие ориентиры в определении и реализации своих задач функций. Законод-но опред-ть виды его. 2. Принять ед. концепцию гос. фин. контроля в России. 3. Перейти к аудиту эфф-ти гос расходов. Сейчас отсутствует такая методика. 4. Исключить дублирование действий контр. органов. 5. Использовать новые информационные технологии. 6. Совершенствовать законод-е обеспечение внутрихоз-го контроля, законод-но закрепить основы функц-я служб внутрен-го контроля и усилить их взаимод-е с др. контр-ми органами.

Косвенный метод. 1. ЧДПо = ЧП + АмОС + АмНМА +/- Δ ДЗ +/- Δ ЗапасовТМЦ +/- Δ КЗ +/- Δ Резервов 2. ЧДПи = Реал.выбОС+РвыбНМА+Рдфи+Рвыкуп.соб.акц+Див.получ–Покуп.ОС–∆ НезавКапСтр–Пнма–Пдфи–Выкуп.соб.акц. 3. ЧДПф = Поступ.СК + Пдкз + Пккз + БезвЦелФин – ВозвратДКЗ – Вккз – Див.упл Общая сумма ЧДП предприятия = ЧДПо + ЧДПи + ЧДПф «+» позволяет определить потенциал внутр. источника фин-я ЧДП; выявить динамику факторов, влияющих на его формирование. низкая трудоемкость, нужные показатели сод. в фин.отчетности. Прямой метод. ЧДПо = РеалПрод + ПрочиеПост.оп. – Покуп.Сырья – З/Поп – З/Пау – Нал – ВБФ – ПрочВыпл.оп ЧДП по инв. и фин. деятельности осуществляются по тем же алгоритмам, что и при косв. методе. «+» обеспечивает группировку оттоков и притоков по видам деятельности; позволяет судить о ликвидности пр-я, показывая движение ден. средств на его счетах «-» не раскрывает взаимосвязи фин. результата и изменения величины Метод расчета пр-е выбирает само, лучше прямой, позволяющий получить более полное представление об объеме и составе ден. средств.

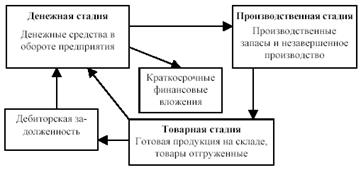

Кругооборот оборотных ср-в. Для обеспечения непрерывности процесса пр-ва оборотные ср-ва должны находиться в любой момент в каждой из трех стадий. Классификация 1. По функц. роли в процессе производства: Об производственные фонды; Фонды обращения 2. По степени нормирования и контролю: нормируемые; ненормируемые 3. По степени ликвидности: абс. ликв; наиболее ликв; быстро реализуемые; медленно реализуемые. 4. По степени риска вложения К: ОК с min риском; с малым риском; со ср.риском; с высоким риском. 5. По периоду функц-я: постоянная часть ОбА; переменная часть ОбА 6. По источникам формирования: собственные; заемные ср-ва Источники фин-я: собственные, заемные и доп.привлеченные СОС = П3+П4-А1 или А2-П5 Целю упр-я СОС явл определение объема и стр-ры ОбА достаточного для обеспечения бесперебойной деятельности пр-я. Противоречие м/д ликвидностью и рентабельностью Для пр-я достаточный ур-нь ликвидности – важнейшая хар-ка стабильности деят-ти. Чем больше ЧОК, тем меньше риск потери ликвидности. С др.стороны, поддержание об.ср-в в объеме и структуре, максимизирующих норму прибыли на капитал – рентабельность активов (прибыль/активы). Повышение об.ср-в приводит к снижению рент-ти. Чем больше ЧОК, тем больше ликвидность, но тем меньше прибыльность активов. Компромисс: Планируемая вел. СОС может быть установлена на мин. (не менее 10% от вел.об.активов) и макс. ур-не (обусловлена принципом целесообразности). На практике ЧОК не менее 50% объема запасов. Осн. задача управления процессом формирования об.ср-в – обеспечение эффективности привлечения заемных ср-в (банковские и ком. кредиты, займы, инв. нал. кредит, инв. вклад работников, облигационные займы). Типы политики фин-я об. активов пр-я. Различие в том, какие источники фин-я выбирает менеджер для покрытия переменной части ОбА. Выбор будет завесить от положения пр-я на рынке, его фин.устойчивости, ДКП и др.

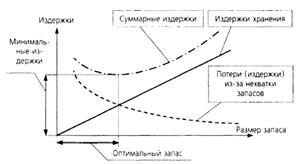

Длительность 1 оборота = остатки об.ср / объем ТП / число дн. Коэф.оборачиваемости = объем ТП / об.ср Коэф. загрузки ср-в в обороте = об.ср. / объем ТП 14. Управление запасами: планирование, мониторинг, оценка эф-ти Пр запасы – предметы труда, подготовленные для запуска в пр-ный процесс. В их составе: сырье, осн. и вспомогат. материалы, топливо, горючее, покупные полуфабрикаты, комплектующие изделия, тара, зап.части для текущего ремонта, МБП. Роль в фин-хоз деят-ти: эф. упр-е запасами позволяет снизить продолжительность пр-ного и операц. цикла, уменьшить уровень текущих затрат на их хранение, ур-нь трансакц. изд по их закупке. Запасы, как правило, занимают значительное место в текущих А пр-я. Поэтому их сокращение означает высвобождение ОбК, что эквивалентно получению доп прибыли. Однако чрезмерное сокращение запасов может быть причиной сбоев в производстве и в поставке продукции потребителям, что влечет за собой убытки, связанные как с потерей рынка, так и со штрафными санкциями.

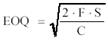

Методы нормирования: 1. Метод прямого счета. А) считается общ.норма запаса по каждому эл-ту (транспортный, подготовительный, технологический, текущий, страховой запасы). Б) частный норматив = однодневный расход по данному эл-ту * общ.норма об. ср-в В) сов. норматив, путем сложения частных нормативов. Аналитические методы Метод АВС: запасы делятся на 3 категории по степени важности. А – наиболее ценные виды рес-ов, 20% видов материалов, 80 % затрат. Для них обязателен расчет опт. размера заказа. B – менее важные пр-ные запасы, 15 % затрат. Мб расчет опт. размера заказа. С – малоценные, 5% затрат. Метод «красное сторно». Модель EOQ (экономичный размер заказа, модель Уилсона):

С – затраты по хранению запасов, % от ср. ст-ти запасов, S – год. объем продаж Модель ЕPR (экономичная партия выпуска)

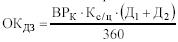

Q – план выпуск данного вида продукции в периоде (месяц, квартал, год); S – удельные издержки на переработку матер ресурсов на ед ГП, руб./шт.; C – издержки на хранение ед запасов ГП за период, руб. Для опр-я нормы об.ср-в по незавершенному пр-ву необходимо знать степень готовности изделий, кот. отражает коэф. нарастания затрат. Нарастание затрат может происходить равномерно и неравномерно. При равномерном К = (единоврем затраты+1/2нарастающих затрат) / (единоврем+нарастающие) При неравномерном К = ср.ст-ть изделия в незаверш пр-ве / производственная с/с изделия Нормирование об.ср-в = Однодневные затраты * длительность производственного цикла * коэф. нарастания затрат. Нормирование ГП = (выпуск ТП в 4 квартале тек. года по производственной с/с * норму об.ср-в на ГП) / число дн. в периоде. Оценка эф-ти формирования и исп-я запасов: Коэф. об-ти запасов = Выручка / ср вел. Запасов Длит-ть оборота З = Ср.остатки З / Выручка / Длительность периода Коэффициент накопления = ст-ть материалов / ст-ть ГП 15. Управление ДЗ: планирование, мониторинг, оценка эффективности ДЗ – неполученная часть выручки пр-я от продаж, образующаяся из договора как отдельный вид обязательств м/д пр-ми. Элементы: расчеты с покупателями и заказчиками и авансы выданные. Долгосрочная и краткосрочная. Виды: срочная, просроченная (сомнительная), безнадежная (3 года после срока), на забалансовом счете (5 лет с момента списания). Способы получения ДЗ (ГКРФ): 1. Исполнение/невозможность исполнения об-ва: Прекращение об-в исполнения (получение ДЗ); Прекращение об-в совпадением должника и кредитора в одном лице; Прощение долга; Прекращение об-в на основании акта гос.органа; Прекращение об-в ликвидацией юр.лица; Прекращение невозможностью исп-я. 2. Реструктуризация ДЗ: Отступное (обмен на им-во); Прекращение об-в зачетом; Прекращение новацией; Погашение пакетом акций должника; Факторинг. Сомнительный долг – ДЗ, которая не погашена в срок и нет обеспечения. Резерв по сомнит. долгам ( Ст.266 НКРФ). Не может превышать 10% от выручки за период. 1)до 45 дн. ДЗ не вкл. 2)От 45 до 90 дн вкл., 50% 3)Свыше 90 дн., 100%. Управление ДЗ (кредитная политика) – комплекс решений руководства по вопросам: - Объем продаж в кредит, цены на продукцию. Для определения возможной суммы оборотного капитала, направляемого в ДЗ, в рос. практике мб целесообразно исп-ть уточненную формулу:

ВРк – план. объем реализации продукции в кредит; Кс/ц – коэффициент соотношения с/с и цены; Д1 – средний период предоставления кредита; Д2 – средний период просрочки платежей. - Сроки кредита; - Скидки за быструю оплату; - Политика взыскания ДЗ (мягкая, жесткая); - Оценка кредитной надежности клиента (правило пяти СИ) – дееспособность, репутация, способность заработать ср-ва, наличие обеспечения, экономическая конъюнктура. К об.ДЗ = Выручка / ср.вел ДЗ Период погашения ДЗ в дн = ДЗ / объем реализации / 360 Доля ДЗ = ДЗ / ОбСредства * 100% Доля сомнит.ДЗ = вел.сомнит.ДЗ / Вел.ДЗ * 100%. Направление совершенствования управления ДЗ - оптимизация размера и своевременности получения ДЗ, Факторинг.

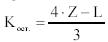

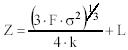

16. Управление денежными средствами и их эквивалентами: планирование, мониторинг, оценка эффективности Упр-е ден средствами и их эквивалентами составляет неотъемлемую часть функций общего управления об А. Размер остатка ден А, которым оперирует пр-е в процессе хоз деятельности, определяет уровень его абс платежеспособности, влияет на размер К, инвестируемого в об А, а также характеризует его инвестиционные возможности. Виды ден. ср-в: деньги в кассе, на расчетных и депозитных счетах. Эквиваленты ден. ср-в: ликвидные кр.фин.влож (ц/б других пр-й, гос. казначейские билеты, гос. облигации и ц/б органов МСУ) Осн. задача упр-я: сократить запасы свободных денег до минимума необходимого для проведения деловых операций. Осн. метод планирования ден. потоков – кассовый план. Это фин. план потоков ден. ср-в пр-я, получаемых и расходуемых. Можно составлять по месяцам, чтобы отразить сезонность, тогда можно прогнозировать нехватку ден. ср-в. Для устойчивых фирм можно рассчитать размер ден.ср-в, кот. могут быть отвлечены из оборота и помещены на депозит или в ц/б без повышения риска ухудшения фин.состояния. Модель Баумоля. (Модель уравновешивания ден.ср-в и легко реализуемых ц/б)

С – сумма ден средств от продажи легкореализуемых цб; F – фикс издержки от продажи цб для пополнения средств; T – сумма ден средств, необходимых для поддержания текущих операций; r – отн величина альт издержек хранения наличности. Модель определяет опт. сумму, на кот. продаются ц/б для пополнения ден.ср-в в обороте. «-» предполагает стабильные ден.потоки, не учитывает циклических изменений. Модель Миллера – Орра Направлена на определение целевого ден. остатка, но учитывает фактор неопределенности ден. выплат и поступлений. Предпосылки: существует целевой остаток Z, нижний предел колебания ден.ср-в L, верхний предел – H, дисперсия ЧДП. F – издержки по купле-продажи ц/б; k – вел. альтернативных затрат. «+» учитывает неопределенность ден.потоков. Методики опр-я потребности пр-я в ден.ср-вах. Осуществляются в 2 этапа: 1) Рассчитывают размер отдельных видов остатка ден.ср-в (потребность в операционном, страховом, компенсационном, инвестиционном остатках) 2) Общий размер среднего остатка. Объект контроля: совокупный уровень остатка ден. А, обеспечивающих текущую платежеспособность пр-я, а также уровень эффективности сформированного портфеля кр.фин.влож. Ден. А играют определяющую роль в процессе обеспечения плат/сп по нескольким видам фин.об-в: неотложным (срок исполнения до 1 мес), краткосрочным (до 3 мес), текущим (до 1 года). Контроль за совокупным уровнем остатка исходит из след.критериев: Неотложные об-ва ≤ Остаток ден.А; Краткосроч.об-ва ≤ Остаток + размер чист.ст-ти реализации тек. ДЗ Контроль за уровенм эффект-ти портфеля кр.фин.влож. из след критериев: Ур-нь доходности портфеля в целом и отд.инструментов ≥ Ср. рын. ур-нь доходности краткоср. инвестиций при соотв. ур-не риска; Ур-нь доходности каждого инструмента > темп инфляции. Финансовая система РФ. Ее структура и характеристика основных звеньев. Фин система - форма орг-и ден. отн-й м/д всеми суб-ми воспр-го процесса по расп-ю и перерасп-ю сов. общ. прод-та. При распределении ст-ти общ. продукта у эк. субъектов обр. различные фонды ден. доходов и накоплений: первичные (з/п наемных раб., прибыль, аморт. отчисления, налоги) и конечные перераспределение первичных). Фин. механизм – процесс распределения и перераспределения ст-ти сов. общ. продукта. Фин. система РФ Центализ-е Ф (гос и муниц Ф) и Децентрализ-е Ф (Ф дом. хоз-в и Ф орг-й) Бюдж. система: фед. Б и Б гос. ВБФ; Б субъектов РФ и Б тер. гос. ВБФ; местные Б, в том числе: Б муниципальных районов, Б городских округов, Б внутригородских муниципальных образований, Москвы и Санкт-Петербурга; Б городских и сельских поселений. В составе Б могут создаваться целевые бюдж. фонды. Гос (муниц) кредит – обслуживает функц-е и использование ср-в Б и ВБФ и явл.: 1) способом фин-я дефицита Б и ВБФ 2) ср-вом покрытия врем. недост-ти фин. ресурсов Б и ВБФ. Предоставление может осущ. в форме бюдж. кредита (форма фин-я бюдж расходов, предусматривает предоставление средств юр лицам или другому Б на возвратной и возмездной основах) и бюдж. ссуды (бюдж. ср-ва, предоставляются на срок не более 6 мес. на возвратной и возмездной основах). Основой фин системы явл. децентр. Ф, т к именно в этой сфере форм-ся большая часть фин ресурсов Г. Часть этих ресурсов перерасп-ся в доходы Б разных ур-ней и во ВБФ. Значит, часть этих ср-в затем напр-ся на фин-е б-ных орг-й, ком орг-й (в виде субвенций и субсидий) и возвращ-ся населению в форме соц. трансфертов. Ф ком. орг-й – здесь созд-ся матер. блага, производятсяся товары и форм-ся прибыль. Фин. ресурсы ком. предприятий - это ден. доходы и поступления, находящиеся в распоряжении хоз.субъекта. Фин. ресурсы пред-ий формируются в результате их мобилизации. Их можно разделить на 3 группы: 1. образуемые за счет соб. 2. мобилизуемые на фин. рынке 3. поступающие в порядке перераспределения. К НКО относят те, которые не имеют извлечение прибыли в качестве цели своей деятельности и соответственно не распределяют полученную прибыль между участниками организации. К источникам фин. ресурсов НКО относятся бюдж. фин-е, внебюдж. спец. фонды, средства от предоставления платных услуг, отдельных видов произв деятельности, от пожертвований, от взносов. Фин.ресурсы НКО - это ден. средства, мобилизуемые из различных источников на осуществление и расширение своей деятельности, связанной с достижением уставных целей. Ф фин. посредников – это фирмы, к-рые заним-ся орг-ей взаимод-я лиц, располагающих своб. ден. ср-ми и лиц, к-рые в них нужд-ся. Финансы кред.учр. – совокупность ден. перераспределительных отношений, связанных с формир-ем и исп-м доходов и накоплений на основе оказания ден. услуг. Деят. КО хар-ся двойственностью. С 1 стороны, она ориентирована на извлечение прибыли. С др. стороны, деят. КО направлена на обслуживание нал. и безнал. ДО, т.е. предполагает обеспечение стабильности ДО в стране, своевременности расчетов и сохранности ср-в клиентов. Особенностями финансов КО: 1. высокая степень гос. регламентации их операций и процессов формирования ими фин. рес-сов. 2. перераспред. хар-р финансов КО. Ден. доходы, накопления и поступления у КО форм-ся в процессе проведения операций с фин. рес-сами гос. органов, юр. лиц и Н. 3. создание и функ-ние системы резервов (под обесценение ц.б.) Осн. задачей Инв. Фондов явл. привлечение и объединение ср-в физ. и юр. лиц с их последующим инвестированием в ц.б., др. им-во. В силу рискованности деят. инв. фондов гос-во предъявляет к таким ор-циям доп. требования, чтобы обеспечить устойчивость фин. системы страны. Инв. фонды в РФ м. обр. в форме акц. и паевых инв. фондов. Финансам страх. ор-ций присущи общие признаки, хар-ые для всех ком. ор-ций, а также специф.: *страх. ор-ция работает в усл. двойного риска. 1-ый риск – тот, к-рый она приняла от страхователя и 2-й риск – собст., связанный с инв. деят. *м/д моментом страх. премии и страх. выплатой может проходить знач. промежуток времени, поэтому страх.компания может инвестировать страх. премии, получая инв. доход. *сущ-ют особенности в источниках ср-в и стр-ре ден. рес-сов страх. ор-ции: в стр-ре ден. рес-сов знач. уд. вес принадлежит страх. резервам; специф. источником ср-в страх. ор-ции явл. страх. премия. Ф дом/х играют большую роль в форм-и платежесп-го спроса страны (чем больше доходы населения, тем больше его спрос на разл. виды благ и больше возм-ти для разв-я эк и соц сферы). |

Последнее изменение этой страницы: 2017-03-14; Просмотров: 267; Нарушение авторского права страницы

F – пост. издержки по выполнению заказа,

F – пост. издержки по выполнению заказа,  EPR – кол-во единиц выпуска данного вида продукции в партии;

EPR – кол-во единиц выпуска данного вида продукции в партии;

Средняя величина кассового остатка

Средняя величина кассового остатка