|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Классификация налогов. Кривая Лаффера. ⇐ ПредыдущаяСтр 3 из 3

Классификация налогов (с примерами налогов РФ) Классификация налогов – это систематизированная, научно обоснованная группировка налогов в соответствии с однородными признаками. Назначение классификации налогов определяется потребностями четкой организации работ по составлению и исполнению доходной части бюджета, осуществления контроля за поступлением налогов по каждому источнику и группам налогов, ведения учета и сопоставления показателей налогообложения в разных регионах страны, разработки налоговой стратегии, определения содержания тех или иных групп налогов, их влияния на социально-экономическое развитие общества.

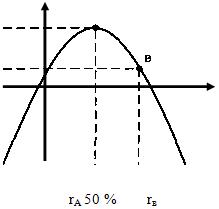

Кривая Лаффера Одним из факторов экономического роста сторонники концепции «экономики предложения» считают понижение налоговых ставок. Артур Б. Лаффер теоретически обосновал программу администрации президента Рейгана на период 80-х годов, которая была направлена на стимулирование экономической активности в стране. А. Лаффер считал, что чрезмерное повышение налоговых ставок на доходы подрывает стимулы к инвестициям, снижает трудовую активность и вызывает переход легальной экономики в теневую. Обоснованием этому послужил так называемый «эффект Лаффера», графическим отражением которого служит «Кривая Лаффера». Кривая Лаффера показывает зависимость получаемых государством сумм подоходного налога от ставок налога. По вертикальной оси откладываются величины налоговых поступлений (R), по горизонтальной — значения ставок подоходного налога (r). Если r = 0, то государство не получит налоговых поступлении. При r = 100 % общие налоговые поступления также будут равны нулю, так как отсутствуют стимулы к увеличению дохода.

23. Дотации. Их влияние.

Дотация - имеет несколько значений:

Дотация компенсирует повышенные издержки, покрывает убытки. Предоставление дотаций предприятиям позволяет, с одной стороны, предотвратить их банкротство, с другой — не допускать превышения розничных цен на отдельные потребительские товары и услуги, так как часть цены на эти товары оплачивается из бюджетных средств за счет дотации. Если бы не было дотаций, производители переложили бы соответствующую им долю оплаты своих расходов на покупателей, что привело бы к росту цен. Однако дотации ложатся на государственный бюджет, порождают его дефицитность. Дотации широко распространены в странах, где преобладает государственно-административное управление экономикой, и в гораздо меньшей степени свойственны экономике рыночного типа, в которой требования самофинансирования и самоокупаемости являются довольно жесткими. [2] Дотация - по сути помощь производителю в сбыте его продукта на рынке, когда без этой помощи производитель не в состоянии предложить такую цену, которая заинтересует покупателей на рынке и соответственно не может реализовать запланированные объемы продукции.

24. Теория производства: понятие производственной ф-ии в различный временных интервалах.

Теория производства базируется на использовании факторных моделей, связывающих величину результата производства с объемами производственных факторов, и обусловили этот результат. Производство - это процесс использования труда и оборудования ( капитала ) вместе с природными ресурсами и материалами для создания необходимых продуктов и услуг. Производственные услуги труда, капитала, земли и предпринимательских способностей называются факторами производства. Теория производства предлагает много видов производственных функций, которые выражают различные зависимости между величиной факторов, используемых и объему выпускаемой продукции. Хотя производственные функции различны для разных отраслей производства, они имеют общие свойства:

Социально-экономические отношения в производстве определяются прежде господствующими отношениями собственности. Их изучению посвящены специальные разделы курса основ экономической теории. Микроэкономика изучает, главным образом, производство как продуктивную систему, способную поставлять на рынок определенное количество товара, потратив при этом некоторые средства и употребив определенные объемы ресурсов. Способность производства производить товары при соответствующих затратах факторов производства определяется прежде технологией, используемой в нем. Технология - это практическое применение знаний о способах производства продуктов и услуг. Она материализуется:

ПРОИЗВОДСТВЕННАЯ ФУНКЦИЯ - функция, отображающая зависимость между максимальным объемом производимого продукта и физическим объемом факторов производства при данном уровне технических знаний. Поскольку объем производства зависит от объема использованных ресурсов, то зависимость между ними может быть выражена в виде следующей функциональной записи: Q = f(L, K, M), где Q - максимальный объем продукции, произведенной при данной технологии и определенных факторах производства; L - труд; К - капитал; М - материалы; f - функция. Производственная функция при данной технологии обладает свойствами, которые определяют соотношение между объемом производства и количеством используемых факторов. Для разных видов производства производственные функции различны, тем не менее все они имеют общие свойства. Можно выделить два основных свойства.

В графической форме каждый вид производства может быть представлен точкой, координаты которой характеризуют минимально необходимые для выпуска данного объема продукции ресурсы, а производственная функция - линией изокванты. Рассмотрев производственную функцию фирмы, перейдем к характеристике следующих трех важных понятий: общего (совокупного), среднего и предельного продукта. На рис. 22.1, а показана кривая общего продукта (ТР), который изменяется в зависимости от величины переменного фактора X. На кривой ТР отмечены три точки: В - точка перегиба, С - точка, которая принадлежит касательной, совпадающей с линией, соединяющей данную точку с началом координат, D - точка максимального значения ТР. Точка А перемещается по кривой ТР. Соединив точку А с началом координат, получим линию ОА. Опустив перпендикуляр из точки А на ось абсцисс, получим треугольник ОАМ, где tg а есть отношение стороны AM к ОМ, т. е. выражение среднего продукта (АР).

Рис. 22.1. а) Кривая общего продукта (ТР); б) кривая среднего продукта (АР) и предельного продукта (МР) Проведя через точку А касательную, получим угол Р, тангенс которого будет выражать предельный продукт МР. Сопоставляя треугольники LAM и ОАМ, находим, что до определенного момента тангенс Р по величине больше tg а. Таким образом, предельный продукт (МР) больше среднего продукта (АР). В том случае, когда точка А совпадает с точкой В, тангенс Р принимает максимальное значение и, следовательно, предельный продукт (МР) достигает наибольшего объема. Если точка А совпадает с точкой С, то значение среднего и предельного продукта равны. Предельный продукт (МР), достигнув максимального значения в точке В (рис. 22, б), начинает Сокращаться и в точке С пересечется с графиком среднего продукта (АР), который в этой точке достигает максимального значения. Затем и предельный, и средний продукт сокращаются, но предельный продукт уменьшается опережающими темпами. В точке максимума общего продукта (ТР) предельный продукт МР = 0. Мы видим, что наиболее эффективное изменение переменного фактора X наблюдается на отрезке от точки В до точки С. Здесь предельный продукт (МР), достигнув своего максимального значения, начинает уменьшаться, средний продукт (АР) еще увеличивается, общий продукт (ТР) получает наибольший прирост.

|

Последнее изменение этой страницы: 2017-03-14; Просмотров: 746; Нарушение авторского права страницы

Кривая Лаффера

Кривая Лаффера