|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Финансовая стратегия предприятия обеспечивает:Стр 1 из 6Следующая ⇒

РАЗДЕЛ 1. Финансовый менеджмент и его место в системе управления организацией: цель, задачи, основные определения Фин. менеджмент представляет собой систему методов и принципов, разработки и реализации управленческих решений по поводу формирования, распределения и использования фин. ресурсов предприятия и организации оборота его денежных средств. В настоящее время управление финансами на предприятии ведется по 2м направлениям: как распорядиться имеющимися финн.ресурсами (управление активами); как привлечь необходимые ресурсы (управление пасивами). Финансовый менеджмент является частью общего менеджмента и представляет собой систему рационального и эффективного использования капитала, механизм управления движением финансовых ресурсов и финансовых отношений. Главной целью финансового менеджмента является максимизация благосостояния собственников предприятия в текущем и перспективном периодах путем максимизации его рыночной стоимости. Задачи фин. менеджмента: формирование достаточного объема финансовых ресурсов в соответствии с задачами развития предприятия; их эффективное распределение и использование для развития предприятия; оптимизация денежного оборота; максимизация прибыли; минимизация уровня финансового риска; обеспечение финансового равновесия предприятия, т.е. поддержание высокого уровня ликвидности, платежеспособности, финансовой устойчивости; обеспечение быстрого реинвестирования капитала при изменении условий деятельности предприятия, т.е. перевод капитала из отраслей со снижающейся отдачей в высоко доходные проекты отрасли Схема фин.менеджмента: - фин.задача – выбор фин.приемов и методов – составление фин.плана – организация выполнения решений – контроль за выполнением фин. плана – анализ и оценка выполнения фин. плана - Под управлением понимается воздействие субъекта на объект с целью достижения определенного результата. Объект управлении – это совокупность условий осуществления денежного оборота, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений между хозяйствующими субъектами и их подразделениями в хозяйственном процессе. Субъект управления – специальная группа людей (финансовая дирекция как аппарат управления и финансовый менеджер как управляющий), которая посредством различных форм управленческих воздействий осуществляет целенаправленное функционирование объекта. Финансовый менеджер – специалист, который осуществляет руководство финансовой деятельностью предприятия; его деятельность регламентируется должностной инструкцией. Финансовый рынок – сфера проявления экономических отношений между продавцом и покупателями финансовых ресурсов и инвестиционных ценностей.

2. Финансовая стратегия предприятия. Внутрифирменное финансовое планирование Финансовая стратегия — это генеральный план действий предприятия, охватывающий формирование финансов и их планирование для обеспечения финансовой стабильности предприятия и включающий в себя следующее: планирование, учет, анализ и контроль финансового состояния; оптимизацию основных и оборотных средств; распределение прибыли. Главной целью финансовой стратегии служит обеспечение предприятия необходимыми и достаточными финансовыми ресурсами для поддержания его финансовой устойчивости в рыночных условиях хозяйствования. Финансовые ресурсы предприятия: источники формирования и основные направления использования Финансовые ресурсы предприятия – денежные средства, находящиеся в его распоряжении. На уровне предприятия фин. ресурсы направляются на: развитие производственно-торгового процесса; содержание объектов непроизводственной сферы; расходы на потребление; создание резервов; оплата труда; выполнение обязательств перед госбюджетом, банками, поставщиками, страховыми органами и другими предприятиями; финансирование затрат на приобретение сырья, материалов, оплату труда и др. Финансовые ресурсы предприятия формируются за счет: 1) собственных средств – уставный капитал; добавочный капитал; резервный капитал; нераспределенная прибыль (убыток). Источники: прибыль и доходы; амортизационные отчисления; паевые и иные взносы юридических и физических лиц в развитие предприятия. 2) привлеченных средств. Источники: банковский кредит; коммерческий кредит – отсрочка платежа, предоставляемая предприятием-производителем предприятию-покупателю (в товарной форме); инвестиционный (налоговый) кредит – отсрочка налоговых платежей, предоставляемая государственными налоговыми органами предприятиям, которые занимаются научно-инновационной деятельностью, выполняют государственный заказ, осуществляют переоборудование (техническое переустройство производства), социально значимы для того или иного населенного пункта; благотворительные взносы; спонсорские средства и др. Осн. источник п рибыль - это ден. выражение накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория она характеризует фин. результат деятельности предприятия. Прибыль выполняет две функции: во-первых, основного источника фин. ресурсов для расширенного воспроизводства; во-вторых, источника доходов гос. бюджета. Направления: - текущие затраты на производство и реализацию продукции и услуг - инвестирование средств в капитальные вложения, связанные с расширением пр-ва и его техническим обновлением, использованием нематериальных активов; - инвестирование фин. ресурсов в ценные бумаги; - платежи финансовой, банковской системам, взносы во внебюджетные фонды (налоговые платежи в бюджет, уплата процентов банкам за пользование кредитами, погашение взятых ранее ссуд, страховые платежи); - образование различных денежных фондов и резервов; - благотворительные цели, спонсорство и т. п. Прибыль используется также на потребление (в результате чего возникают финансовые отношения между предприятием и его работниками).

Финансовые ресурсы – капитал в денежной форме, т.е. стоимость, приносящая прибавочную стоимость. В структуру капитала входят след. основные элементы: 1.денежные ср-ва, вложенные в основные фонды – это средства труда многократно используемые в процессе производства и сохраняющие при этом свою материально-вещественную форму (здания, сооружения, оборудование). Стоимость основных фондов переноситься на готовую продукцию постепенно по мере износа, а эти суммы износа после реализации продукции накапливаются в амортизационном фонде. Денежные средства авансируемые на приобретение основных фондов называются основными средствами или основным капиталом. 2.денежные ср-ва, вложенные в оборотные фонды – материально-вещественные ценности, принимающие участие в одном производственном цикле и целиком переносящие свою стоимостьть на гот. продукцию (сырье, материалы, полуфабрикаты) 3.НМА – вложенные материальные ср-ва в нематериальные объекты, используемые в течение длительного времени и приносящие доход (патенты, лицензии, тов. знаки). 4. фонды обращения обслуживают процесс обращения товаров и включают в себя нереализованную продукцию, средства в кассах и расчетах.

Налог на прибыль. Плательщиками налога на прибыль являются: 1. российские организации; 2. иностранные организации действующие на территории России через постоянные представительства; 3. иностранные организации, получающие доход от источников в РФ. Объектом налогообложения является прибыль. Под прибылью понимается: 1. доходы, полученные на территории РФ и за ее пределами, уменьшенные на величину произведенных расходов; 2. доходы, полученные через иностранные представительства, уменьшенные на величину произведенных представительством расходов; 3. доходы, полученные от источников РФ. Освобождаются от обязанностей налогоплательщика организации находящиеся на специальных налоговых режимах и организации, занимающиеся игорным бизнесом. К доходам относятся: 1) доходы от реализации товаров, работ, услуг. Любые поступления связанные с реализацией товаров относятся к выручке. Реализация – переход права собственности. 2) внереализационные доходы (прочие доходы) – доходы, не связанные с основной производственной деятельностью организации (положительные курсовые разницы; штрафы, пении, неустойки за нарушение договоров; проценты к получению; излишки материальных ценностей; прибыль прошлых лет, выявленная в отчетном году). Расходы, учитываемые при налогообложении (уменьшающие налогооблагаемые доходы): 1. материальные расходы (затраты на сырье и материалы, которые используются в производстве, на упаковку, на приобретение спец инвентаря, спец одежды и другого не амортизируемого имущества; затраты на воду, электроэнергию; затраты на приобретение работ, услуг производственного характера; технологические потери и т.д.); 2. расходы на оплату труда (любые начисления в пользу работников, если они предусмотрены законодательством РФ, трудовыми договорами или коллективными договорами); 3. суммы начисленной амортизации (амортизационные отчисления по основным средствам и нематериальным активам. Амортизации подлежит имущество срок использования которого свыше 20000р.); 4. прочие расходы (затраты организации которые связаны с производственным процессом, но не включены в состав вышеуказанных расходов: расходы на командировку, юридические, консалтинговые); 5. внереализационные расходы (обоснованные затраты организации, которые непосредственно не связаны с производственным процессом: % по долговым обязательствам, расходы на ликвидацию основных средств, судебные расходы, недостача материальных ценностей в пределах норм, потери от стихийных бедствий и другие). Расходы, не учитываемые при налогообложении: 1. пении, штрафы, неустойки за нарушение договорных обязательств; 2. взносы в уставный капитал других организаций; 3. платежи за сверхнормативные выбросы загрязняющих веществ в окружающую среду. Существует 2 метода признания доходов и расходов: Кассовый метод. Доходы признаются на момент поступления денежных средств в кассу или на расчетный счет или погашение обязательств иным способом. Расходы признаются фактически осуществленные и оплаченные. Кассовый метод имеет ограничения. Применять его могут организации выручка которых за 4 предшествующих квартала не превышает 1 млн.руб. в среднем за квартал. Кассовый метод не имеют права применять банки. Метод начисления. Доходы организация признает в том периоде, в котором они возникли. Налоговая база - денежное выражение прибыли. Финансовый результат по операциям которые учитываются в особом порядке определяется отдельно. Финансовым результатом деятельности организации может быть как прибыль, так и убыток. Убыток полученный по результатам налогового периода может быть перенесен на последующие 10 налоговых периодов с целью уменьшения налоговой базы за эти последующие периоды. Ставки налога на прибыль: 20% - основная ставка (в т.ч. 2% - в федеральный бюджет; 18% - в региональный бюджет); 20% - по доходам иностранных организаций, деятельность которых на территории РФ не связана с постоянным представительством; 10% - по доходам иностранных организаций, деятельность которых на территории РФ не связана с постоянным представительством, если эти доходы получены от использования содержания или сдачи в аренду транспортных средств в связи с международными перевозками; 9% - по дивидендам, полученным российскими организациями; 15% - по дивидендам, полученным иностранными организациями от российских. Налоговый период - календарный год; отчетный периодод – квартал либо месяц.

Классификация ц.б. 1. Срок действия: краткосрочные; среднесрочные; долгосрочные; бессрочные. 2. Происхождение: первичные – основанные на активах; вторичные – бумаги на другие ценные бумаги, не основанные на активах. 3. Форма существования: документарная; бездокументарная – записи по счетам и реестрам; 4. Форма владения: именные, на предъявителя. 5. Форма выпуска: эмиссионные, не эмиссионные. 6. Обращаемость: рыночные; нерыночные. 7. По степени риска: с малым риском; со средним риском; с высоким риском; безрисковые. 8. Признак доходности: малый доход; средний доход; высокий доход; без дохода. 9 Форма вложения средств: долговые, долевые, производные. Виды ценных бумаг: Акция – документ, подтверждающий факт внесения средств на цель развития корпораций и дающий владельцу определенные имущественные и неимущественные права. Облигация – документ, подтверждающий факт внесения средств и обязательства на их возврат в определенный срок и с процентами. Вексель – долговая расписка, дающая право векселедержателю требовать с векселедателя денег в определенный срок. Чек – письменный приказ банку о выдаче, выплате суммы предъявителю. Депозитные и сберегательные сертификаты - документ, подтверждающий факт внесения средств в банк, в кредитную организацию и обязательство по их возврату с процентами. Коносамент – ценная бумага, обязательство морского перевозчика по доставке груза. Складское свидетельство – ценная бумага, обязательство по возврату кредита, займа, обеспеченная залогом товара на складе (товар должен быть ликвидным); Закладная – обязательство по возвращению займа, обеспеченное недвижимым имуществом. Производные ц.б. – финн.контракты, дающие право или обязывающие купит, продать, обменять актив в будущем по цене установленной в день заключения контракта (форвард, фьючерс, опцион, варрант, опционное свидетельство (право на подписку), депозитарная расписка, своп). Опцион – стандартный биржевой договор, дающий право купить или продать актив в будущем по цене установленной в день заключения контракта и с уплатой за это премии. Варрант – право на приобретение акций нового выпуска. Опционным свидетельством является именная ценная бумага, которая закрепляет право его владельца в сроки и на условиях, указанных в сертификате опционного свидетельства на покупку или продажу ценных бумаг эмитента опционных свидетельств или третьих лиц, отчет об итогах выпуска которых зарегистрирован до даты выпуска опционных свидетельств. Депозитарная расписка – свидетельство о депонировании акции. Депозитарная расписка – это документы, которые подтверждают право собственности на определенное количество ценных бумаг. Своп-контракт – обменные контракты. Виды: валютные, процентные, кредитные, товарные. Гос.бумаги выпускаются органами исполнительной власти разных уровней для покрытия дефицитов соотв.бюджетов 1) Государственные краткосрочные облигации ( ГКО) 1993. в безбумажной форме.Дисконтные 2) облигации внутреннего валютного займа (ОВВЗ) в 1993 в бумажной форме. Купонные 3) Облигации государственного сберегательного займа (ОГСЗ) 4) Облигации федерального займа в безбумажной форме. Купонные (ОФЗ) 5) Еврооблигации. 6) Облигации банка России (ОБР) Эмиссия – совокупность действий по выпуску ценных бумаг в обращение. Различают 2 процедуры эмиссии. Простая - стоимостной объем эмиссии до 50000 МРОТ и до 500 участников. Этапы: 1) принятие решения о выпуске 2) регистрация выпуска (в ФС по фин.рынкам) 3) размещение 4) регистрация отчета об итогах выпуска. Сложная - стоимостной объем больше 50000 МРОТ и 500 и более участников. Этапы: 1) принятие решения о выпуске 2) разработка проспекта эмиссии 3) регистрация выпуска и проспекта эмиссии (в центральном региональном отделении ФС) 4) раскрытие инфо. по проспекту эмиссии 5) размещение 6) регистрация отчета об итогах выпуска 7) раскрытие инфо. по итогам выпуска. Проспект эмиссии должен включать 3 раздела: сведенья об эмитенте (название, дата регистрации, юрид.адрес, описание профиля деятельности, данные о структуре управления, сведенья о можеритарных акционерах), сведенья о фин.положении эмитента (бух.баланс за 3 года, отчет о прибылях и убытках, отчет о движениях ден.средств, отчет лб изменении уставного капитала, данные о предшествующих капиталовложениях, сведенья о неустановленном оборудовании, данные о просроченных задолженностях, данные об административных санкциях), сведенья о самой эмиссии (вид бумаги, ее тип, кол-во бумаг, номинал одной бумаги, стоимостной объем всего выпуска, дата размещения, вид размещения, сведенья о предполагаемых доходах, данные о депозитарии и регистраторе).

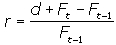

Доходность Ц Б - отношение годового дохода по ценной бумаге к ее рыночной цене; норма прибыли, получаемой владельцем ценной бумаги. Доход портфеля складывается из дивидендов и приращения ценности его активов, поэтому доходность определяется по формуле

где r - доходность за период; d - процент (дивиденд), выплачиваемый за период; Ft, Ft-1 - рыночный курс портфеля соответственно в конце и начале периода. РАЗДЕЛ 1. Финансовый менеджмент и его место в системе управления организацией: цель, задачи, основные определения Фин. менеджмент представляет собой систему методов и принципов, разработки и реализации управленческих решений по поводу формирования, распределения и использования фин. ресурсов предприятия и организации оборота его денежных средств. В настоящее время управление финансами на предприятии ведется по 2м направлениям: как распорядиться имеющимися финн.ресурсами (управление активами); как привлечь необходимые ресурсы (управление пасивами). Финансовый менеджмент является частью общего менеджмента и представляет собой систему рационального и эффективного использования капитала, механизм управления движением финансовых ресурсов и финансовых отношений. Главной целью финансового менеджмента является максимизация благосостояния собственников предприятия в текущем и перспективном периодах путем максимизации его рыночной стоимости. Задачи фин. менеджмента: формирование достаточного объема финансовых ресурсов в соответствии с задачами развития предприятия; их эффективное распределение и использование для развития предприятия; оптимизация денежного оборота; максимизация прибыли; минимизация уровня финансового риска; обеспечение финансового равновесия предприятия, т.е. поддержание высокого уровня ликвидности, платежеспособности, финансовой устойчивости; обеспечение быстрого реинвестирования капитала при изменении условий деятельности предприятия, т.е. перевод капитала из отраслей со снижающейся отдачей в высоко доходные проекты отрасли Схема фин.менеджмента: - фин.задача – выбор фин.приемов и методов – составление фин.плана – организация выполнения решений – контроль за выполнением фин. плана – анализ и оценка выполнения фин. плана - Под управлением понимается воздействие субъекта на объект с целью достижения определенного результата. Объект управлении – это совокупность условий осуществления денежного оборота, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений между хозяйствующими субъектами и их подразделениями в хозяйственном процессе. Субъект управления – специальная группа людей (финансовая дирекция как аппарат управления и финансовый менеджер как управляющий), которая посредством различных форм управленческих воздействий осуществляет целенаправленное функционирование объекта. Финансовый менеджер – специалист, который осуществляет руководство финансовой деятельностью предприятия; его деятельность регламентируется должностной инструкцией. Финансовый рынок – сфера проявления экономических отношений между продавцом и покупателями финансовых ресурсов и инвестиционных ценностей.

2. Финансовая стратегия предприятия. Внутрифирменное финансовое планирование Финансовая стратегия — это генеральный план действий предприятия, охватывающий формирование финансов и их планирование для обеспечения финансовой стабильности предприятия и включающий в себя следующее: планирование, учет, анализ и контроль финансового состояния; оптимизацию основных и оборотных средств; распределение прибыли. Главной целью финансовой стратегии служит обеспечение предприятия необходимыми и достаточными финансовыми ресурсами для поддержания его финансовой устойчивости в рыночных условиях хозяйствования. Финансовая стратегия предприятия обеспечивает: · формирование и эффективное использование финансовых ресурсов; · выявление наиболее эффективных направлений инвестирования и сосредоточение финансовых ресурсов на этих направлениях; · соответствие финансовых действий экономическому состоянию и материальным возможностям предприятия; · определение главной угрозы со стороны конкурентов, правильный выбор направлений финансовых действий и маневрирование для достижения преимущества над конкурентами; · создание и подготовку стратегических резервов. Генеральной финансовой стратегией называют финансовую стратегию, определяющую деятельность предприятия. Например, взаимоотношения с бюджетами всех уровней, образование и использование дохода предприятия, потребности в финансовых ресурсах и источниках их формирования на год. Оперативная финансовая стратегия - это стратегия контроля за расходованием средств и мобилизацией внутренних резервов, что особенно актуально в современных условиях экономической нестабильности; разрабатывается на квартал, месяц. Такой подход создает возможность предусмотреть все предстоящие в планируемый период обороты по денежным поступлениям и расходам. Нормальным положением считается равенство расходов и доходов или небольшое превышение доходов над расходами. Оперативная финансовая стратегия разрабатывается в рамках генеральной финансовой стратегии, детализирует ее на конкретном промежутке времени. Стратегия достижения частных целей заключается в умелом исполнении финансовых операций, направленных на обеспечение реализации главной стратегической цели. Финансовое планирование представляет собой процесс разработки финансовых планов и плановых показателей по обеспечению предприятия финансовыми ресурсами и увеличению эффективности его деятельности на определенном отрезке времени. Основные задачи финансового планирования: · контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия; · определение путей вложения капитала, оценка эффективности его использования; · обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности; · выявления внутрихозяйственных резервов увеличения прибыли за счет экономного использования денежных средств. Финансовое планирование деятельности организации бывает трех видов и различается по типу составляемого плана и сроку, на который он разрабатывается. Финансовое планирование бывает: оперативное, текущее и перспективное (стратегическое). Оперативное планирование – планирование на квартал с разбивкой по месяцам, неделям, дням. Виды оперативного планирования: кредитный план – план поступления денежных средств и возврата их в намеченные договором сроки; кассовый план – план оборота наличных денежных средств, платежный календарь. Стратегический финансовый план разрабатывается исходя из целей видения бизнеса, с учетом макроэкономических процессов в экономике, финансовой политики государства, в том числе налоговой и таможенной политики; состояния и развития финансовых рынков, инвестиционных, инфляционных процессов и т.п. Как правило, коммерческие планы составляют коммерческую тайну предприятия. Текущие финансовые планы разрабатываются с учетом прогнозных тенденций и в конечном счете принимают форму балансов доходов и расходов предприятия, в котором отражаются все стороны его предполагаемой финансово-хозяйственной деятельности, определяются направлении обеспечения наивысшей рентабельности, сферы наиболее эффективного вложения ресурсов, источники финансирования инвестиций и др. Финансовый план выступает в качестве инструмента финансового обеспечения всей деятельности предприятия и одновременно характеризует финансовые результаты его деятельности. Любой план действий должен сопровождаться сметой расходов - составлением бюджета, который является количественным воплощением плана, характеризуя доходы и расходы на конкретный период и определяя потребность в ресурсах для достижения заданных планом целей. Методы фин.планирования: 1. Метод экономического анализа позволяет определить основные закономерности, тенденции в движении натуральных и стоимостных показателей, внутр.резервы п/п. 2. Нормативный метод - на основе заранее установленных норм и технико-экономических нормативов (ставки налогов и сборов, нормы амортиз.отчисл.и др.)рассчитывается потребность хозяйствующего субъекта в фин.ресурсах и их источниках. 3. Метод балансовых расчетов основывается на прогнозе поступления средств и затрат по основным статьям баланса на определенную дату в перспективе. 4. Метод денежных потоков основывается на ожидаемых поступлениях средств на определенную дату и бюджетировании всех издержек и расходов.

Долгосрочное (перспективное) – планирование на несколько лет с разбивкой по годам (распространённым видом явл-ся бизнес-план, финансовая стратегия). Основу перспективного планирования составляет прогнозирование, которое состоит в изучении возможного финансового состояния фирмы на перспективу. Краткосрочное - планирование на год с разбивкой по кварталам, месяцам. Видом краткосрочного планирования является годовой фин. план, который представляет собой бюджет компании на год, план бухгалтерского баланса, отчета о прибылях и убытках, позволяющих оценить финансовое положение предприятия к концу планируемого периода.

Финансовое прогнозирование процесс предвидения, построенный на вероятностном, научно обоснованном суждении о перспективах развития объекта в будущем, его возможном состоянии.

|

Последнее изменение этой страницы: 2017-03-14; Просмотров: 273; Нарушение авторского права страницы