|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Амортизация и ее роль в воспроизводственном процессе. Амортизационная политика, способы начисления амортизации

Амортизация – процесс перенесения по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа на стоимость производимой продукции (работ, услуг). Амортизационные отчисления представляют собой денежную форму перенесенной на продукт труда части стоимости основных фондов. Амортизационные отчисления производятся предприятиями ежемесячно (или ежеквартально) и включаются в цену продукции, являются элементом себестоимости продукции (издержек обращения) хозяйствующего субъекта. Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому (налоговому) учету. Начисление амортизации по объекту амортизируемого имущества прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости такого объекта либо, когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям. В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев. Амортизация не начисляется: объекты жилищного фонда (жилые дома, общежития, квартиры и др.); • объекты внешнего благоустройства и другие аналогичные объекты (лесного хозяйства, дорожного хозяйства, специализированные сооружения судоходной обстановки и т.п.); • продуктивный скот, буйволы, волы и олени; • многолетние насаждения, не достигшие эксплуатационного возраста. Также не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются, - земельные участки и объекты природопользования. В соответствии с Положением по бухгалтерскому учету (ПБУ 6/01) «Учет основных средств» начисление амортизации может быть произведено одним из следующих способов: линейным, уменьшаемого остатка, списания стоимости по сумме чисел лет срока полезного использования, пропорционально объему продукции (работ). При линейном способе амортизационные отчисления рассчитываются исходя из первоначальной стоимости основных средств равными долями в течение всего установленного срока полезного использования амортизируемого имущества. Недостаток этого способа заключается в том, что сумма амортизации не зависит от состояния и остаточной стоимости основных фондов, которая ежегодно изменяется по мере износа. Его целесообразно использовать для пассивной части основных средств (здания, сооружения). Ам = (стоимость объекта*годовая норма Ам)/12 либо Ам = стоимость объекта/срок полезного использования годовая норма Ам = (1/срок полезного использования)*100% При способе уменьшаемого остатка начисление амортизации производится исходя из остаточной стоимости основных средств. Это означает, что ежегодно величина отчислений, относимая на себестоимость продукции, будет уменьшаться по мере увеличения износа и снижения остаточной стоимости амортизируемого имущества. Этот метод более обоснован применительно к активной части (машины, оборудование). Ам1 = стоимость объекта* годовая норма Ам Ам2 = (стоимость объекта – Ам1)* годовая норма Ам и т.д. годовая норма Ам = (К/срок полезного использования)*100% К – повышающий коэф.

При способе начисления амортизации по сумме чисел лет использования основных средств рассчитывается коэффициент как отношение числа лет, оставшегося до конца срока службы объекта, к сумме числа лет его полезного использования. Сумма амортизации за каждый год представляет собой произведение первоначальной стоимости на рассчитанный коэффициент. СЧЛ – сумма чисел лет выбранного организацией самостоятельно в пределах установленного диапазона срока полезного использования объекта; СПИ – выбранный организацией самостоятельно в пределах установленного диапазона срок полезного использования объекта. Например, если срок службы основного средства составляет 5 лет, то сумма чисел лет будет равной 5*(5+1)/2=15. Следовательно, в первый год будет списана 1/3 его стоимости (5/15 = 1/3), во второй год - 4/15 и т. д.

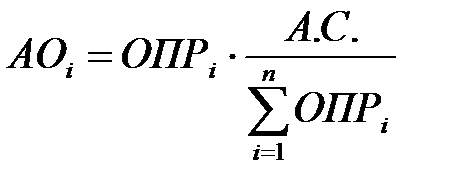

Способ списания стоимости основных средств пропорционально объему выпускаемой продукции в натуральном выражении применяется в предприятиях при неритмичном использовании объекта в процессе их эксплуатации. Подобное положение в частности происходит при постепенном освоении мощностей цеха или предприятия, наращивания объема производства по мере увеличения сменности работы завода, повышения интенсивности использования машин и оборудования и т.п.

АО i – сумма амортизационных отчислений в отчетном году i; А.С. – амортизируемая стоимость объекта основных средств; ОПР i – прогнозируемый объем выпуска прод-ии в течение срока эксплуатации; i =1, …, – годы срока полезного использования объекта.

Амортизационная политика предприятия - это управление амортизационными отчислениями, которые образуются в процессе эксплуатации основных фондов (и нематериальных активов). Амортизационная политика организации заключается, в основном, в выборе скорости переноса стоимости основных средств на себестоимость продукции и одновременно скорости накопления фондов для их замены.

Нелинейный метод Преимущество нелинейного метода заключается в том, что на первоначальном этапе начисления амортизации можно использовать более ускоренный механизм. Это происходит вследствие того, что при нелинейном методе месячная норма амортизации опр-ся по следующей формуле:

К – норма амортизации в процентах к остаточной стоимости объекта; n – срок полезного использования объекта в месяцах. При нелинейном методе амортизация начисляется в два этапа. На первом этапе основные средства амортизируются указанным выше методом до достижения нормы амортизации в размере 80% стоимости данного объекта. С месяца, следующего за тем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20% первоначальной стоимости этого объекта, амортизация по нему начисляется в следующем порядке (п. 5 ст. 259 НК РФ): – остаточная стоимость объекта амортизируемого имущества в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов; – сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества опр-ся путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока его полезного использования.

|

Последнее изменение этой страницы: 2017-03-14; Просмотров: 489; Нарушение авторского права страницы

, где:

, где: