|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Глава 1. Понятие основ финансового риска и риск-менеджмента.Стр 1 из 3Следующая ⇒

Содержание Аннотация и ключевые слова………………………………………………………………...3 Введение………………………………………………………………………………………....4 Глава 1. Теоретические основы финансового риска и риск-менеджмента. …………………………………………………………………………………………………….6 1.1. Сущность и виды финансовых рисков………………………...........................................6 1.2. Методы количественной и качественной оценки финансовых рисков предприятий….7 Глава 2. Управление финансовыми рисками………………………………………………9 2.1. Понятие риск-менеджмента………………………………………………………………...9 2.2. Методы и принципы управления финансовыми рисками………………………………10 Глава 3. Характеристика, оценка финансовых рисков, мероприятия по снижению финансовых рисков ОАО СК» «Альянс»………………………………………………….11 3.1. Организационно-экономическая характеристика ОАО СК «Альянс»……………………………………………………………….....................................11 Заключение…………………………………………………………………………………….14 Список используемой литературы………………………………………………………….15 Приложения.

Аннотация и ключевые слова. В работе рассматривается сущность, свойства, характеристику экономических рисков. Приводится терминология риск- менеджмента и его оценка. Включены методы и принципы управления финансовыми рисками. Предлагаются мероприятия по управлению рисками. Содержится практическая часть.

Финансовые риски, риск- менеджмент, диверсификация, резервирование, страхование.

The paper deals with the essence, properties and characteristics of economic risks. We present the terminology of risk management and assessment. Included are methods and principles of financial risk management. The measures for risk management. It contained practical part.

Financial risks, risk management, diversification, redundancy, insurance.

Введение В настоящее время практически все предприятия подвержены воздействию рисков. В особенности это касается страховых компаний, которые осуществляют свою деятельность в сфере повышенного риска. Необходимость системного управления рисками в страховых компаниях обусловлена сложной природой их проявления. Учтем, что в последнее время участились случаи финансовых кризисов, стихийных бедствий, вероятность которых раньше рассматривалась как небольшая и, соответственно, эти риски не учитывались в полной мере. Из вышесказанного следует, что высокая подверженность страховых компаний убыткам, негативно воздействующим на их финансовую устойчивость, свидетельствует о необходимости грамотного управления рисками. При этом, тогда как зарубежная практика свидетельствует об активном использовании риск -менеджмента страховыми компаниями, в России риск-менеджмент в страховой отрасли пока не получил должного развития, что определено как организационно-экономическими предпосылками, так и отсутствием достаточной методической и методологической базы. А для продолжения этокомического роста России это очень важно. Таким образом, актуальность рассматриваемой проблемы обусловлена недостаточным использованием в российских страховых компаниях системы управления рисками. Несмотря на большой интерес к данной теме в современной науке, она только начинает разрабатываться и требует проведения дальнейших исследований, что меня и заинтересовало. Объектом исследований данной работы является ОАО СК «Альянс». Концерн Allianz вышел на Российский рынок в 1990 году, основав компанию «Ост-Вест Альянс» (позднее ЗАО «СК «Альянс»). В июле 2001 года Allianz приобрел 45.47 % акций компании РОСНО, а в 2007 году стал ее основным акционером, что значительно расширило присутствие Allianz на российском рынке. Предметом исследования является финансово-хозяйственная деятельность указанной организации за период 2013-2016 года включительно. Вся деятельность предприятия представлена в виде бухгалтерских отчетностей, финансовых отчетностей, отчетах о финансовых результатах за указанный период и сравнительных анализов. Целью исследования выступает анализ системы управления финансовыми рисками ОАО СК «Альянс» посредством оценки и анализа, разработки предложений по снижению финансовых рисков страховой компании. Для достижения цели необходимо решить следующие задачи: - изучение деятельности компании; - изучение организационно-экономической характеристики компании; - анализ бухгалтерского баланса, финансовых отчетностей; - выработка предложений по улучшению финансового состояния. · выявление уровня финансовых рисков в ОАО СК «Альянс». · разработка предложений по снижению финансовых рисков страховой компании. В ходе написания работы использовались как качественные, так и количественные методы исследования: сравнительный анализ, анализ и синтез теоретического и практического материала, методы анализа финансовой отчетности и финансового состояния компании, статистико–экономический анализ и др. В качестве информационной базы для создания работы были использованы монографии, учебники, статьи в специализированных журналах, интернет - ресурсы, на которые приведены соответствующие сноски в тексте работы. Исследовательская работа состоит из введения, трёх глав, заключения и списка литературы; также приведены приложения. Глава 1. Понятие основ финансового риска и риск-менеджмента. Методы количественной и качественной оценки финансовых рисков предприятия. Наиболее распространенными методами количественного анализа финансового риска являются: статистический; анализ целесообразности затрат; метод экспертных оценок; использование аналогов. Суть статистического метода заключается в том, что изучается статистика потерь и прибылей, имевших место на данном или аналогичном производстве, устанавливается величина и частота получения той или иной экономической отдачи и составляется наиболее вероятный прогноз на будущее. Производят прогноз методом вариации, дисперсии и стандартного отклонения. (Самостоятельные темы исследований). Анкетирование является достаточно точным методом определения влияния рисков в количественном выражении. Статистический способ расчета степени риска требует наличия значительного массива данных, которые не всегда имеются, что затрудняет его применение. Анализ целесообразности затрат ориентирован на установление потенциальных зон риска. Перерасход затрат может быть вызван одним из четырех основных факторов или их комбинацией: · первоначальной недооценкой стоимости; · изменением границ проектирования; · различием в производительности; · увеличением первоначальной стоимости. Я узнал, что процесс управления рисками, связанный с активами, направленный на возрастание прибыли, характеризуется в финансовом менеджменте категорией левериджа. (Это отдельная тема исследования).

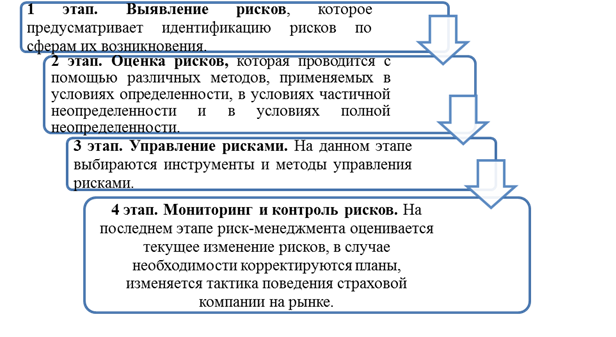

Глава 2. Управление финансовыми рисками. Понятие риск - менеджмента. Нужно отметить, что в трудах специалистов терминология в области риск-менеджмента рассмотрена достаточно подробно. Так, Кайгородова Г.Н. определяет риск-менеджмент как «многоступенчатый процесс, цель которого в уменьшении или компенсации ущербов для объекта при наступлении неблагоприятных событий».[5] Стрельников Н.В. полагает, что риск-менеджмент – это «разработка мер, обеспечивающих максимизацию прибыли при условии минимизации убытков за счет ослабления негативного воздействия рисков».[6] Однако при сравнении определений необходимо учитывать как российский, так и зарубежный опыт. Например, в книге «Fundamentals of Risk Management: Understanding, evaluating and implementing effective risk management» автор определяет риск-менеджмент как основной бизнес-навык, так как понимание и эффективная борьба с рисками может как повысить вероятность успеха, так и уменьшить вероятность неудачи (Hopkin, 2012). Немецкий учёный Tran Q.H. рассматривает понятие риск-менеджмент как процесс управления с целью преодоления возникающих у предприятия рисков (Tran, 2010). При этом слово «преодоление» в данном определении автор раскрывает как обнаружение рисков, их анализ, оценка и контроль. Таким образом, изучение литературы показало, что среди экономистов точка зрения относительно понятия «риск-менеджмент» достаточно схожа. Процесс управления рисками направлен на защиту деятельности предприятия (организации) от неблагоприятного воздействия рисков, а также способствует правильному выбору наиболее эффективного решения из всех предложенных вариантов, учитывая правило: чем больше прибыль, тем выше уровень отрицательного воздействия рисков. Итак, в общем смысле риск-менеджмент представляет собой систему по выявлению, оценке и управлению рисками. Риск-менеджмент страховой организации состоит из четырёх основных этапов (рис. 1.2).

Рис. 1.2. Этапы риск-менеджмента [7] Заключение В процессе написания данной работы были изучены исследоапния как отечественных, так и зарубежных ученых, посвященные деятельности страховых компаний, их финансовой устойчивости и риск-менеджменту. В работе рассмотрены финансовые риски, изучены различные методы выявления рисков, их влияние на страховые компании, факторы, обеспечивающие финансовую устойчивость страховщика, основные теоретические аспекты риск-менеджмента и модернизированы существующие зарубежные методы риск-менеджмента для российских страховых компаний. В связи с возрастанием уровня рисков, влияющих на страховые компании, заметно увеличение интереса в риск-менеджменте со стороны руководства компаний в последнее время. Также было проведено тщательное изучение понятия «риск-менеджмент», рассмотрены основные его этапы. Было установлено, что наиболее полно оценить величину и вероятность возможных убытков, а также принимать эффективные решения по управлению рисками можно только при условии использования комплексного подхода. Практическая часть работы посвящена попытке оценить риск-менеджмента на примере страховой компании «Альянс». (обусловленный объем работы не позволяет привести все таблицы, схемы). Поскольку проведение качественного и достоверного анализа невозможно без соответствующей информационной базы (в нашем случае это полная бухгалтерская отчётность предприятия), необходимо следить за её соответствием основным качествам отчётности: достоверности, актуальности, своевременности и полноценности. Таким образом, мой вывод: теоретические основы проведения анализа финансово- хозяйственного положения помогают задать основные «ориентиры» для исследования деятельности страховой компании ( пусть и неполные), однако мне написание работы значительно помогло в осознании финансовых рисков, как о показателе экономического роста России.

Список использованной литературы: 1. Закон РФ от 27.11.1992 N 4015-1 (ред. от 28.12.2013) «Об организации страхового дела в Российской Федерации». 2. Рыхтикова Н. А. Анализ и управление рисками организации, 2-е издание. «Форум». Москва; 2015. 3. Шапкин А. С., Шапкин В. А. Экономические и финансовые риски. Оценка, управление, портфель инвестиций. Москва, Издательско-торговая корпорации «Дашков и Ко», 2014. 4. Дамодаран А. Стратегический риск-менеджмент: принцип и методики.: Пер. с англ. – М.: ООО «И. Д. Вильямс», 2010. – 496 с. 5. Емельянова Т. Почему банкротятся страховщики // Страховое дело. - 2013. - № 10. - С.42. 6. Журко Т. В. Меры по снижению рисков страховых компаний // Аудит и финансовый анализ. – 2013. – № 2. 7. Кайгородова Г.Н. Типология рисков страховой деятельности и подходы к их выявлению // Вестник Казанского государственного финансово-экономического института. 2014. №. 2. С. 29-32. 8. Козлова Е. В. Формирование системы риск-менеджмента в страховой организации // Редакционная коллегия. 2013. С. 98. 9. Котлобовский, И. Б., Сметанин, А. Е. Рисковый подход к оценке платежеспособности страховой компании // Финансы. – 2013. – № 6. – С. 39-43. 10. Куликов С.В. Финансовый анализ страховых организаций. - Ростов н/Д.: Феникс, 2014 - 221 с. 11. Немцева Ю.В. Подходы к идентификации рисков основных бизнес-процессов страховой организации // Редакционная коллегия. 2013. С. 137. 12. Рэдхэд К., Хьюс С. Управление финансовыми рисками. Пер. с англ. – М.: ИНФРА-М, 1996. – 288 с. 13. Сплетухов Ю. А., Дюжиков Е. Ф. Страхование: учебное пособие. – М.: ИНФРА-М, 2006. – 312 с.5 14. Стрельников Н.В. Современные методы риск-менеджмента в страховой компании // Государственный университет Минфина России. Финансовый журнал. 2012. №. 3. 15. Чернова Г.В., Кудрявцев А.А. Управление рисками: Учебное пособие. — М.: ТК Велби, 2013. – 160 с. 17. http: //www.allianz.ru/.

Приложение 1. Продолжение ниже

Приложение 2. Содержание Аннотация и ключевые слова………………………………………………………………...3 Введение………………………………………………………………………………………....4 Глава 1. Теоретические основы финансового риска и риск-менеджмента. …………………………………………………………………………………………………….6 1.1. Сущность и виды финансовых рисков………………………...........................................6 1.2. Методы количественной и качественной оценки финансовых рисков предприятий….7 Глава 2. Управление финансовыми рисками………………………………………………9 2.1. Понятие риск-менеджмента………………………………………………………………...9 2.2. Методы и принципы управления финансовыми рисками………………………………10 Глава 3. Характеристика, оценка финансовых рисков, мероприятия по снижению финансовых рисков ОАО СК» «Альянс»………………………………………………….11 3.1. Организационно-экономическая характеристика ОАО СК «Альянс»……………………………………………………………….....................................11 Заключение…………………………………………………………………………………….14 Список используемой литературы………………………………………………………….15 Приложения.

Аннотация и ключевые слова. В работе рассматривается сущность, свойства, характеристику экономических рисков. Приводится терминология риск- менеджмента и его оценка. Включены методы и принципы управления финансовыми рисками. Предлагаются мероприятия по управлению рисками. Содержится практическая часть.

Финансовые риски, риск- менеджмент, диверсификация, резервирование, страхование.

The paper deals with the essence, properties and characteristics of economic risks. We present the terminology of risk management and assessment. Included are methods and principles of financial risk management. The measures for risk management. It contained practical part.

Financial risks, risk management, diversification, redundancy, insurance.

Введение В настоящее время практически все предприятия подвержены воздействию рисков. В особенности это касается страховых компаний, которые осуществляют свою деятельность в сфере повышенного риска. Необходимость системного управления рисками в страховых компаниях обусловлена сложной природой их проявления. Учтем, что в последнее время участились случаи финансовых кризисов, стихийных бедствий, вероятность которых раньше рассматривалась как небольшая и, соответственно, эти риски не учитывались в полной мере. Из вышесказанного следует, что высокая подверженность страховых компаний убыткам, негативно воздействующим на их финансовую устойчивость, свидетельствует о необходимости грамотного управления рисками. При этом, тогда как зарубежная практика свидетельствует об активном использовании риск -менеджмента страховыми компаниями, в России риск-менеджмент в страховой отрасли пока не получил должного развития, что определено как организационно-экономическими предпосылками, так и отсутствием достаточной методической и методологической базы. А для продолжения этокомического роста России это очень важно. Таким образом, актуальность рассматриваемой проблемы обусловлена недостаточным использованием в российских страховых компаниях системы управления рисками. Несмотря на большой интерес к данной теме в современной науке, она только начинает разрабатываться и требует проведения дальнейших исследований, что меня и заинтересовало. Объектом исследований данной работы является ОАО СК «Альянс». Концерн Allianz вышел на Российский рынок в 1990 году, основав компанию «Ост-Вест Альянс» (позднее ЗАО «СК «Альянс»). В июле 2001 года Allianz приобрел 45.47 % акций компании РОСНО, а в 2007 году стал ее основным акционером, что значительно расширило присутствие Allianz на российском рынке. Предметом исследования является финансово-хозяйственная деятельность указанной организации за период 2013-2016 года включительно. Вся деятельность предприятия представлена в виде бухгалтерских отчетностей, финансовых отчетностей, отчетах о финансовых результатах за указанный период и сравнительных анализов. Целью исследования выступает анализ системы управления финансовыми рисками ОАО СК «Альянс» посредством оценки и анализа, разработки предложений по снижению финансовых рисков страховой компании. Для достижения цели необходимо решить следующие задачи: - изучение деятельности компании; - изучение организационно-экономической характеристики компании; - анализ бухгалтерского баланса, финансовых отчетностей; - выработка предложений по улучшению финансового состояния. · выявление уровня финансовых рисков в ОАО СК «Альянс». · разработка предложений по снижению финансовых рисков страховой компании. В ходе написания работы использовались как качественные, так и количественные методы исследования: сравнительный анализ, анализ и синтез теоретического и практического материала, методы анализа финансовой отчетности и финансового состояния компании, статистико–экономический анализ и др. В качестве информационной базы для создания работы были использованы монографии, учебники, статьи в специализированных журналах, интернет - ресурсы, на которые приведены соответствующие сноски в тексте работы. Исследовательская работа состоит из введения, трёх глав, заключения и списка литературы; также приведены приложения. Глава 1. Понятие основ финансового риска и риск-менеджмента. |

Последнее изменение этой страницы: 2017-03-15; Просмотров: 826; Нарушение авторского права страницы