|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Хеджер - страховка против падения.

Хеджеры используют фьючерсы с целью уменьшить степень риска, существующего в розничной торговле.

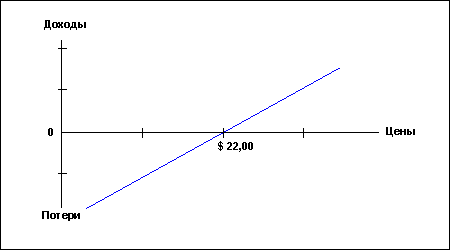

Например, доходы нефтепроизводителя зависят от цены на нефть, которые могут как расти, так и падать. Следующий график отражает зависимость нефтепроизводителя от цен на свою продукцию. При росте цен происходит рост прибыли, и соответственно при падении цен падает уровень дохода. Такая позиция называется длинной.

Снизить степень риска в случае падения цен можно, осуществляя продажу фьючерсов и тем самым, взяв на себя обязательства доставить продукцию к какому-то сроку в будущем по цене установленной в момент продажи фьючерсов. Таким образом, нефтепроизводитель может установить цены на свою продукцию заранее. Если фьючерсные контракты продаются с целью избежания риска на розничном рынке, то такие фьючерсы носят название короткого хеджирования. Теория фьючерсного хеджирования основана на компенсировании убытков на розничном рынке. Например, нефтепроизводитель сможет поставить к июлю 100.000 баррель нефти, но ожидает падение цен на свою продукцию. 1 мая розничная цена составила $22 за баррель, а цена фьючерсного контракта на июль составляет $23. 1 мая * 100 - так как каждый контракт представляет 1000 баррелей, а хеджируются 100.000 баррелей. Теперь нефтепроизводитель находится на рынке в длинной позиции (100.000 баррелей на поставку в июле). Его короткая позиция составляет 100.000 баррелей. К середине июля цены на нефть упали до $18 за баррель, а фьючерс на июль упал в своей стоимости до $19. Нефтепроизводитель смог продать свою продукцию по цене $18 и купил свои фьючерсные контракты по цене $19. 15 июня Доход от операций с фьючерсами должен, если он правильно продуман, компенсировать производителю падение цен на рынке. Проверим целесообразность действий с фьючерсами в нашем примере, подсчитав доход от фьючерсов и потери на нефтяном рынке. Доход от фьючерсов. Количество тиков * Цена тика * Количество контрактов (23, 00 - 19, 00) / 0, 01 * $10 * 100 = $400.000 Потери на розничном рынке. 18, 00 - 22, 00 * 100.000 = $400.000

Как мы видим, доходы и потери компенсируют друг друга. Графически это может быть изображено так:

В приведенном выше примере приводятся немного нереалистичные данные. Обычно цены на фьючерсы и розничные цены не изменяются пропорционально друг другу, что будет рассмотрено позднее. В данном примере мы рассматривали, как может быть использовано короткое хеджирование для страхования в случае снижения цен. Хеджер - страхование от роста цен. Рассмотрим на примере действия нефтепроизводителя в случае роста цен. Розничная цена на нефть составляет $18, 00, а фьючерсный контракт на ноябрь - $18, 50 за баррель. Для того чтобы застраховать себя от роста цен, нефтепроизводитель должен, продав фьючерс, установить цену на свою продукцию в ноябре и занять длинную позицию, купив другой фьючерсный контракт. 20 Сентября *для страхования 10, 000 баррелей Как и ожидалось, цены на нефть выросли к середине октября до $24, 00, а к ноябрю фьючерс поднялся в цене до $24, 50. 10 октября Чтобы рассмотреть эффективность вложений, нужно проследить рост розничных цен на нефть: Розничная цена 10 октября - $24, 00 Для объема нефти в 10.000 баррелей рост цен составил бы $60, 000 ($6 * 10, 000). Повышение цен, полностью или частично, должно покрываться доходами от фьючерсных контрактов: (24, 50 - 18.50) / 0, 01 * $10 * 10 = $60.000 Таким образом, средняя стоимость сделки погашается доходами от фьючерсов, несмотря на рост розничных цен. Розничная стоимость 10.000 баррелей на 10 октября $240, 000 С вычетом доходов от фьючерсов - $60.000 = $180.000 или $18 за баррель С помощью длинного хеджирования можно застраховаться от роста цен. При коротком хеджировании происходит продажа фьючерсов для страхования имеющегося капитала; при длинном хеджировании происходит покупка фьючерсов для страхования ожидающейся прибыли. ОПЦИОНЫ. Определение. Опцион – это вид контракта, который дает право, но не обязанность, произвести куплю-продажу по зафиксированной цене до или в определенный срок. Понятие опциона может быть рассмотрено подробнее на примере спекулятора, который предвидит рост цен на какао. В данном случае спекулятор может купить какао для немедленной поставки и за тем продать в период повышения цен. Допустим, что стоимость какао – 600 фунтов стерлингов и спекулятор приобретает 1 тонну. Расход составляет: Цена * Количество 600 фунтов стерлингов * 1тонна = 600 фунтов стерлингов Спекулятор также может приобрести опционы на какао, которые дают ему право, но не обязанность, купить какао по цене 60.000 фунтов стерлингов за тонну на период трех месяцев. Покупка опциона будет стоить, скажем, 5 фунтов стерлингов за тонну. Следует помнить, что опцион – это контракт на поставку в будущем и, соответственно, заплатить 600 фунтов стерлингов спекулятор может по истечении срока опциона. При покупке же самого опциона он должен заплатить условные 5 фунтов стерлингов. Цена * Количество 5 фунтов стерлингов * 1 = 5, 00 фунтов стерлингов Очевидно одно достоинство опциона: опцион дешевле, чем покупка соответствующего товара. Через 3 месяца Как и ожидалось, цены на какао повысились с 600 до 700 фунтов стерлингов за тонну, что выгодно и для покупателя опционов на какао, и для покупателей по розничным ценам. Позиция спекулятора, купившего какао в розницу: Позиция спекулятора, купившего опционы на какао: 3 месяца назад он приобрел опционы по цене 600 фунтов стерлингов, за право совершить сделку он заплатил по 5 фунтов стерлингов за тонну. После роста цен до 700 фунтов стерлингов право на совершение сделки должно стоить 100 фунтов стерлингов – разница розничной ценой и ценой контракта. На данном этапе необходимы некоторые пояснения. Допустим, что при розничной цене 700 фунтов стерлингов, опцион 600 фунтов стерлингов стоит только 40 фунтов стерлингов. Разумный инвестор приобрел бы право на покупку какао на сумму 600 фунтов стерлингов и сразу же продал товар по цене 700 фунтов стерлингов. Его доход составил бы: Покупка опциона – 40 фунтов стерлингов Таким образом, доход инвестора составил 60 фунтов стерлингов без риска. На розничном рынке прибыль бы составила 100 фунтов стерлингов. В нашем примере право на покупку на сумму 600 фунтов стерлингов стоило 5 фунтов стерлингов. При рыночной цене 700 фунтов стерлингов стоимость опциона составит 100 фунтов стерлингов к концу срока его действия. Цена сделки - 5 фунтов стерлингов Инвестиция в 5 фунтов стерлингов принесла доход 95 фунтов стерлингов. В процентных соотношениях этот доход превышает прибыль от сделки на физическом рынке. Опционы – это пользующийся спросом вид инвестиций, так как продажа или купля товара, представляемого опционом не обязательна. Сделки производятся непосредственно с опционами. Таким образом, опцион, приобретенный по цене 5 фунтов стерлингов, после продажи на рынке по цене 100 фунтов приносит прибыль в 95 фунтов, не смотря на то, что инвестор не имел намерений покупать товар. Терминология. Опцион дает право, но не обязанность, совершать покупку или продажу. Право на покупку каких-либо активов называется опцион колл. Право на продажу – опцион пут. Права на покупку или продажу принадлежат инвестору, приобретающему опционы, или держателю. Инвестор, продающий опционы – продавец опциона.

Премия – это плата за право произвести куплю или продажу или цена опциона. В примере с какао премия составляла 5 фунтов стерлингов. Продавец опциона дает согласие на выполнение условий контракта, которые различны для опционов пут и колл, после выплаты ему премии. Продавцы опционов колл берут на себя обязанность совершить поставку товара в случае запроса. Процесс, когда держатели опционов желают воспользоваться своими правами на покупку или продажу, называется исполнением контракта. Для колл-опциона это означает, что продавец должен поставить определенный товар и получить за него сумму, зафиксированную в опционном контракте. Таким образом, колл-опцион на какао дает держателю право на покупку какао на сумму 600 фунтов стерлингов, а продавец должен произвести поставку какао на ту же сумму. Для держателя опциона имеет смысл покупать какао по цене 600 фунтов стерлингов только тогда, когда реальная рыночная цена будет превышать эту стоимость. Продавцы колл-опционов берут на себя большой риск: они должны произвести поставку товара по фиксированной цене взамен премии, несмотря на рост или падение цен на рынке. Если цены поднимаются, продавцам приходится покупать товар по высокой цене и за тем поставлять его по низкой цене себе в убыток. Цена, по которой опционный контракт дает право на приобретение или продажу, называется ценой исполнения контракта или ценой страйк. Продавцы пут-опционов также сталкиваются со значительным риском. Они обязаны выплатить стоимость исполнения контракта за активы, поставляемые им. Контракты на опционы пут целесообразно исполнять только тогда, когда имеется возможность продать активы по цене выше, чем предлагает рынок. Риск продавцов опционов можно сравнить с риском страховых компаний, которые за небольшую премию страхуют дом от пожара, но, если дом сгорит, компания должна будет выплатить большую сумму денег. Причина, по которой страховые компании и продавцы опционов идут на такой риск, в том, что дома горят редко и цены на рынке резко изменяются не часто. Покупка опционов – занятие не для слабонервных, но для тех, у кого есть солидный капитал для осуществления операций. Хотя многие консервативные продавцы пользуются опционами, основываясь на имеющиеся у них активы, что является менее рискованным. Для инвесторов, покупающих или держащих опционы, риск ограничивается суммой премии. Если изменение цен на рынке не выгодно для инвестора, то он может не исполнять опционный контракт и потерять при этом премию. Следует помнить, что опцион дает право, но не обязанность, на совершение операций. Опционы характеризуются другой характеристикой сроком действия. По истечении последнего дня срока действия операции с опционными контрактами не проводятся. Существует несколько стилей опционов: Американский стиль опционов – опционный контракт может быть исполнен держателем на протяжении всего времени с момента покупки. Европейский стиль опционов – опционный контракт может быть исполнен только по истечении срока. Азиатский стиль опционов – опцион исполняется по средневзвешенной цене за весь период действия опциона на протяжении всего времени с момента покупки. Операции с такими опционами проводятся на внебиржевых рынках, типичны для валютных рынков и рынков металлов. Основные характеристики опциона: Актив – Какао Ниже приведены цены опционов колл, которые дают право купить акции компании XYZ. Основная изначальная цена – 76.

Из таблицы мы видим разброс цен исполнения контрактов и сроков. Обычно Вы можете ожидать цены и выше, и ниже основной цены. После изменения основной цены представляются новые цены исполнения контракта. Различные сроки действия предоставляют инвестору возможность выбора, так как по истечении одного срока действия представляются новые сроки. Аналогичный разброс цен исполнения контрактов и сроков характерен для опционов пут компании XYZ. Премии для опционов колл и пут различны. |

Последнее изменение этой страницы: 2017-03-14; Просмотров: 351; Нарушение авторского права страницы