|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ДЕРИВАТИВЫ НА ТОВАРНЫЕ ПРОДУКТЫ

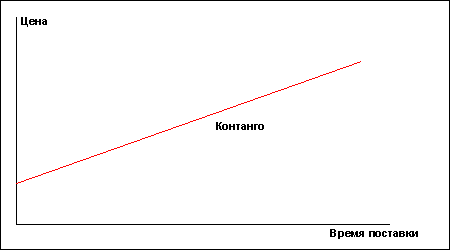

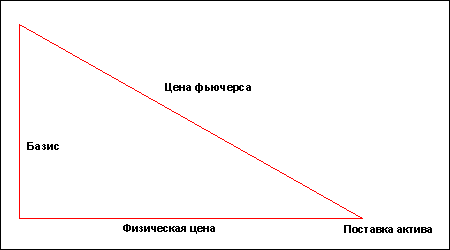

Фьючерсы. Один из самых важных шагов при освоении работы фьючерса является процесс его оценки. Сравним на примере рыночную стоимость меди и стоимость фьючерса сроком поставки на три месяца: Физическая медь $2.990 за тонну Почему цена на фьючерсы выше рыночной? Мы можем предположить, что это может быть связано с ожидаемым ростом цен на медь. Но кроме этого на стоимость фьючерса влияют множество других факторов, таких как: спрос и предложение на рынке, процентные ставки, выплаты дивидендов, транспортные расценки и др. Базис. Базис = цена на физическом рынке – цена фьючерсного контракта. Например, Рыночная цена пшеницы = 120 фунтов стерлингов за тонну. Базис составляет: 120 –125 = -5 В данном случае базис является отрицательным. Если базис составляет положительное число, то он называется положительным. Не смотря на то, что фьючерсный и физический рынки движутся в равной степени, базис не является постоянным. На протяжении некоторых периодов рыночная цена опережает фьючерсную цену и наоборот. Наиболее важными факторами при движении базиса являются спрос и предложение. В нормальных условиях фьючерсные цены на физический товар выше цен на физическом рынке, что называется контанго. Нормально развивающаяся ситуация или контанго может резко изменяться в случае недостатка предложения. Например, в случае если поставки цинка ограничены, цены на цинк могут возрасти. Рынки, на которых фьючерсные цены ниже цен на физическом рынке, называются бэквардэйшен (backwardation). В некоторых случаях, когда фьючерсные цены выше физических, считается, что рынок стоит выше номинала. И наоборот, когда фьючерсные цены ниже физических, рынок считается ниже номинальной цены.

Предложение и базис зависят от сезонных изменений. Например, на рынке пшеницы существует тенденция к преувеличенному предложению в период сбора урожая и недостаток предложений в остальное время, что сказывается на ценах фьючерсов. Базисный риск.

Из вышеприведенного видно, что хеджирование не было эффективно. Падение физической цены на 20 фунтов было частично покрыто 15 фунтами на рынке фьючерсов. Другими словами произошло изменение базиса. Когда базис становится более отрицательным или менее положительным, как в нашем примере, считается, что базис занимает слабые позиции. Если базис становится более положительным ли менее отрицательным, он занимает сильные позиции. Изменения базиса влияют на доходы и потери инвесторов. Но риск, который несут изменения на фьючерсном и физическом рынках, намного меньше риска, когда инвестор не пользуется хеджированием. Оптимальная цена. При оптимальной цене для инвестора не имеет значения, производится ли покупка фьючерса или соответствующего ему актива. Представим себе ювелира, который планирует купить 5 унций золота для изготовления свадебных колец через три месяца. У него есть два способа, которые могли бы гарантировать цену на золото: во-первых, он может купить физический металл сейчас; во-вторых, он может приобрести фьючерс на золото на поставку через три месяца. В случае если ювелир совершает покупку, он должен оплатить поставку немедленно. Деньги на финансирование этой сделки могут быть либо заимствованы, либо сняты со счета в банке, что приведет к последующей выплате ссуды с процентами или потерю процентов на своем счету, а также золото нужно застраховать и осуществлять хранение с момента покупки до момента продажи. Если же ювелир приобретет фьючерс, он должен осуществить оплату через три месяца. Кроме того, ему не придется страховать и хранить золото. Из всего этого может показаться, что покупка фьючерса выгоднее приобретения физического металла. Но на фьючерсном рынке цена включает в себя и стоимость, и страховку, и хранение. Причины, по которым вышеперечисленное входит в стоимость фьючерса, проще объяснить с точки зрения продавца. Продавец должен предусмотреть, сколько он затратит на поставку золота без риска для себя. Начиная с момента продажи фьючерса, продавец берет на себя обязательства на поставку, покупая золото, осуществляя хранение и страхование на протяжении всего срока контракта. Соответственно продавец включает в цену фьючерса затраты на производство и хранение. Если физическая цена золота составляет $299 за унцию, процентная ставка – 5% ежегодно, сборы за страховку и хранение 0, 5% за год, мы можем рассчитать оптимальную цену фьючерса на три месяца: Расчет затрат в течение 3 месяцев (90 дней). (При расчетах в долларах США следует использовать 360 дней в году.) Физическая цена х (Процентная ставка + хранение/страхование) х Количество дней/360 $290 x 5, 5 % x 90/360 = = $3, 99 стоимость затрат $3, 99 + $290 = $293, 99 – оптимальная цена фьючерса на 3 месяца. Оптимальные цены на другие виды фьючерсов рассчитываются, исходя из того же принципа, хотя для фьючерсов на облигации, акции и валюты расчеты становятся более сложными. Пример для фьючерсов на акции FTSE 100: Дата: 25 Июня Арбитраж. Большинство фьючерсов не имеют оптимальной цены, что означает торговлю либо по более высокой, либо более низкой цене. Эту разницу используют арбитражеры, производя продажу на фьючерсном рынке по высоким ценам и покупку по низким, и в то же время, осуществляя сделки с физическим активом. Например, в случае, когда цена фьючерса превышает оптимальную цену, арбитражер осуществляет следующие действия: Продажа фьючерса и покупка физического актива – арбитраж физической цены и затрат. Покупка фьючерсов и продажа физического актива – обратный арбитраж физической цены и затрат. Цена фьючерса должна колебаться выше или ниже оптимальной цены, только тогда это составляет интерес для арбитражера. Колебания цен происходят в рамках арбитражного коридора. В зависимости от изменения цен среди участников, варьируется ширина коридора.

Конвергенция.

Опционы. Цена.

Очевидны два влияющих фактора на цену опциона: цена базового актива и срок поставки. Сравните январский опцион колл с ценой исполнения 70 и январский колл с ценой исполнения 90. Опцион колл на 70 оценен в 29, а колл на 90 оценен в 10. Возникает вопрос почему? Следует помнить, что мы имеем дело с опционами колл или правом осуществить покупку. Оценка опциона колл на 70 больше колла на 90, т.к. право произвести покупку по низкой цене (70) должно быть более привлекательным, чем право купить по высокой цене (90). Цена опциона колл с ценой исполнения 70 составляет 29. Размер премии рассчитывается следующим образом: рыночная цена – 98, а из этого следует, что право покупки по цене 70 должно быть не менее 28. Эта сумма в 28 называется внутренней ценностью. Если бы право покупки на 70 стоило менее 28, то было бы возможно приобрести колл, исполнить его на бирже и немедленно продать актив по рыночной цене без риска для себя. При оценке опциона также имеют значение сроки, которые отражаются в цене временной ценностью. Премия опциона колл на 70 включает в себя два элемента: внутреннюю и временную ценность. Внутренняя ценность + Временная ценность = Премия 28 + 1 = 29 Не все опционы имеют внутреннюю ценность. В таблице видно, что премия январского опциона на 110 составляет 1. Колл на 110 не имеет внутренней ценности, т.к. он дает право покупки по цене выше текущей цены 98. Временная ценность данного опциона равняется 1, т.к. ситуация на рынке может измениться. К концу срока действия контракта цена опциона равняется внутренней ценности или нулю. В нижеприведенной таблице приводится ценность колла на конец срока действия опциона, основываясь на рыночную цену актива 98.

Временная ценность. Следует заметить, что временная ценность распределяется неравномерно среди различных цен исполнения контракта на определенный срок действия. В нашем случае для январских опционов колл, временная ценность распределяется следующим образом.

Из таблицы видно, что наибольшую временную ценность имеют опционы с ценой исполнения 100. Временная ценность зависит от степени вероятности исполнения опциона. Временная ценность опциона колл с ценой исполнения 70 составляет всего лишь1, т.к. исполнение опциона практически неизбежно. Вся неопределенность и соответственно временная ценность сконцентрированы в опционе колл с ценой исполнения 100, т.к. вероятность исполнения равняется 50/50. Мы уже рассмотрели, что временная ценность уменьшается в зависимости от приближения срока исполнения. Здесь важно понимать, что этот процесс происходит неравномерно. По мере приближения срока исполнения, временной ценности резко уменьшается. Уменьшение времени срока исполнения опциона, имеющего только временную ценность:

Для инвесторов время играет важную роль. Держатель опциона с течением времени теряет в стоимости опциона. Продавцу опциона, напротив, время играет на руку, т.к. опционы, которые он изначально продал, со временем обесцениваются. Волатильность. Для трейдера важно знать, насколько рискованным или волатильным может быть в будущем актив, чтобы установить соответствующие цены на опционы. Для этого инвестор анализирует волатильность актива за прошедшее время, что называется исторической волатильностью. Волатильность оказывает следующее влияние: При росте волатильности, увеличивается премия опционов колл и пут. При уменьшении волатильности, премия опционов колл и пут падает. Другие влияния. · Процентные ставки. Влияние процентных ставок может быть различно в зависимости от вида опциона: опцион на фьючерсный контракт или опцион на физический актив. Опцион на физический актив: При росте процентной ставки, премия опциона колл растет, а премия пута падает. Опцион на фьючерсы с немедленной выплатой премии: При росте процентных ставок, премии опционов колл и пут падает. Опционы на фьючерсы без немедленной выплаты премии: При росте процентных ставок - незначительные изменения. На данном этапе важно осознавать, во-первых, разное влияние на два вида опционов и, во-вторых, тот факт, что изменения процентной ставки имеют меньшее значение, чем волатильность. · Дивиденды. Выплата дивидендов влияет на цены опционов, т.к. когда компания выплачивает дивиденды держателям акций, цена акций падает до размера выплаченных дивидендов. Например, компания UKCO plc, текущая цена акции которой составляет 450 фунтов, объявляет выплату дивидендов в размере 40 фунтов в понедельник 8 ноября. В понедельник 8 ноября после выплаты 40 фунтов цена акции падает до 410 фунтов. Так как такое падение цен предсказуемо, инвесторы могут предвидеть ситуацию и постепенно уменьшать размер премии колл и увеличивать премию опциона пут. Оптимальная цена опционов. Расчет волатильности наиболее сложен и субъективен и, несмотря на использовании при расчетах базовой цены и цены исполнения, является всего лишь высоко профессиональной догадкой. Если волатильность окажется неверной, то это непосредственно отразится на оптимальной цене. Формулы для вычисления оптимальной цены вносят элемент объективности в анализ положения на рынке опционов, а также используются для подсчета предполагаемой волатильности и размер риска или дельту. Предполагаемая волатильность. Дельта. Во-первых, дельта – это степень изменения премий опциона в соответствии с базовым уровнем. Например, опцион с дельтой 0, 25 может теоретически измениться на одну четверть от базового уровня. Если базовый уровень поднимается или опускается на 4, цена опциона может измениться на 1 (все остальные факторы остаются постоянными). Во-вторых, дельта характеризует вероятность того, что к концу действия опцион будет с внутренней ценностью. Таким образом, размер дельты в 0, 25 или 25% означает, что существует небольшая возможность того, что у опциона будет внутренняя ценность; дельта в 0, 9 или 90% гарантирует наличие внутренней ценности. В-третьих, дельта может характеризовать теоретическое количество фьючерсов или базовых паев, держатель которых, если это опционы колл, занимает длинную позицию или, если это опционы пут, занимает короткую позицию. Например, если дельта колла или пута составляет 0, 25, то держатель колла (пута) занимает длинную (короткую) позицию на одну четвертую от цены фьючерсного контракта. В данном примере позиция держателя колла эквивалентна длинной позиции одной четверти фьючерса, т.е. держатель получит или потеряет доход в размере? фьючерсного контракта. Обычно дельты опционов колл являются положительными числами, а дельты опционов пут – отрицательными. Так же мы должны учитывать, какую позицию занимает держатель опциона: короткую или длинную. Например, если держатель занимает короткую позицию, а опцион колл и рыночные цены растут, то такое движение на рынке не являются преимуществом держателя, т.к. размер премии увеличивается. В данном случае дельта – число отрицательное. Математически это отражается следующим образом: мы определяем отрицательное значение короткой позиции и умножаем на размер дельты опциона. Например, держатель колла занимает короткую позицию с дельтой +0, 53. Дельта его позиции составит: Длинная позиция имеет положительное положение. Таким образом, для опциона пут в длинной позиции с дельтой –0, 47 дельта составит: Для короткого пута: Для длинного колла: 1.

2. Играющие на повышение трейдеры (длинный колл/короткий пут) имеют положительные дельты; играющие на понижение инвесторы (длинный пут/короткий колл) – отрицательные дельты. Например, при следующих позициях можно определить подверженность изменениям:

Сначала следует выяснить, какие позиции имеют положительные или отрицательные дельты. Из вышеприведенной таблицы мы получаем, что короткие опционы колл имеют отрицательную дельту, длинные путы – также отрицательную, а длинные коллы – положительную. Затем количество контрактов перемножается на размер дельты: 3 х -0, 5 = -1 1 х -0, 3 = -0, 3 5 х +0, 2 = +1 Общая дельта = -0, 3 В данном примере общая дельта равняется –0.3 или 0.3 фьючерсного контракта. Следует заметить, что дельта базового актива или фьючерса всегда равняется 1. Если инвестор занимает длинную позицию по фьючерсу, то дельта является положительной, короткой позиции соответствует отрицательная дельта 1. Теорема равенства опционов колл и пут. Для примера сравним две сделки: покупка фьючерса по цене 100 и одновременная покупка 100 опционов колл и продажа 100 опционов пут. Прямая покупка фьючерса по цене 100:

или:

Покупка 100 страйков колл по цене 10, и продажа 100 страйков пут по цене 10.

Чистый доход и потери от этой операции составляет ту же сумму, что и операция с длинным фьючерсом. Позиция, занимаемая при покупке опциона колл и продажи опциона пут, называется искусственной длинной позицией. Исходя из соответствия, если цена фьючерса и цена колла известна, возможно, например, узнать цену опциона пут. Для этого используется следующая формула: К – П = Ф – Ц где К – опцион колл, П – опцион пут, Ф – фьючерс, Ц – цена исполнения. Эта формула приемлема только для опционов на фьючерсы; для опционов на физические активы используется другая формула: К – П = Ф – Ц / (1+пр.* t) где К – опцион колл, П – опцион пут, Ф – фьючерс, Ц – цена исполнения, пр. – процентная ставка, t – время (в годах). Например, цена опциона на физический актив: П = 5 К = П + Ф - Ц/ (1+пр.* t) Единственное различие в формулах для опционов на физический актив и опционов на фьючерсы в том, что для физических активов учитываются затраты на содержание актива. Использование равенства опционов пут и колл для арбитража. Например, итальянские государственные облигации на сентябрь продаются по цене 103, 78, сентябрьский колл на 103 – по цене 1, 29, сентябрьский пут – 0, 53. (Оба опциона на сентябрьские фьючерсы.) Сравним соответственно цены на покупку фьючерса и создания синтетически длинной позиции (длинный колл/короткий пут). Цена фьючерса = 103, 78 Синтетическая позиция = Премия колла – Премия пута + Цена исполнения = Из примера видно, что длинная синтетическая позиция дешевле фьючерса, и, значит, существует возможность проведения арбитража. В данном случае арбитражер занимает длинную синтетическую позицию по сравнительно низкой цене и в последствии продает фьючерс по сравнительно высокой цене. Покупка – 103, 76 В случае, когда инвестор продает фьючерс или базовый актив и занимает длинную синтетическую позицию, то эта операция называется реверсией (reversal). Противоположная операция – конверсия (conversion) может производиться при низкой цене фьючерса и высокой цене синтетической позиции. В данном случае инвестор покупает фьючерс и занимает короткую синтетическую позицию (короткий колл/длинный пут). Например, цена октябрьского фьючерса на нефть – 16, 90, премия октябрьского опциона колл на 17, 00 – 0, 47, а премия октябрьского опциона пут – 0, 53. (Оба опциона на октябрьские фьючерсы.) Цена фьючерса = 16, 90 В данном случае фьючерс приобретается по сравнительно низкой цене и синтетическая позиция продается по сравнительно высокой цене (продажа опциона колл/покупка опциона пут). Доход составляет 4 пункта. ФЬЮЧЕРСЫ. Товарные деривативы. Металлы. Физический рынок. По всему миру физический рынок металлов подразделяется на несколько уровней в зависимости от вида металла. Несмотря на то, что торги проводятся на все виды металлов, мы будем рассматривать только определенные металлы, используемые при работе с деривативами.

Причиной изменения цен на металлы является спрос и предложение. Так, например, если появляется угроза войны, то люди спешат забрать свои вложения из банков и вкладывают их в ценные металлы, такие как золото. Реакцией на повышенный спрос становится рост цен. И, наоборот, с уменьшением спроса на товары из металла, такие как автомобили, падают цены на необработанный металл. Поставка металлов подразделяется на следующие три способа: первичная обработка, вторичная обработка (переработка металла) и металлы из казны государства. Традиционно правительства государств имеют определенные резервы в форме золота, которые продаются в трудные для страны времена с целью поддержать валюту государства. За последние несколько лет угроза продажи Россией части своих золотых резервов оказала значительное влияние на рыки всего мира. Ниже перечислены основные первичные места добычи металлов и области их спроса. |

Последнее изменение этой страницы: 2017-03-14; Просмотров: 280; Нарушение авторского права страницы