|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Классификация методов инвестиционного анализа

Рисунок 15.

В условиях зависимости от степени детализации и выбранного подхода могут быть сформулированы различные определения предпринимательского риска. Одним из наиболее распространенных является подход, согласно которому риск интерпретируется как возможность отклонения фактических результатов проводимых операций от ожидаемых (прогнозируемых). Чем шире диапазон возможных отклонений, тем выше риск данной операции. В этой связи возникает необходимость в прогнозировании не только временной структуры и конкретных сумм потоков платежей, но и вероятностей их возможных отклонений от запланированных. Возможность отклонений результатов финансовой операции от ожидаемых характеризует степень ее риска. Таким образом, оценка рисков – важнейшая и неотъемлемая часть эффективности инвестиционных проектов. В общем случае реализация инвестиционных проектов влечет за собой возникновение трех видов риска: -собственный риск проекта – риск того, что реальные поступления денежных средств (а, следовательно, и ожидаемая доходность) в ходе его реализации будут сильно отличаться от запланированных; -корпоративный, или внутрифирменный, риск связан с влиянием, которое может оказать ход реализации проекта на финансовое состояние данной хозяйственной единицы; -рыночный риск характеризует влияние, которое может оказать реализация проекта на изменение стоимости акций фирмы (т.е., ее рыночной стоимости). В мировой практике финансового менеджмента используются различные методы анализа рисков инвестиционных проектов. К наиболее распространенным из них следует отнести: - метод корректировки нормы дисконта; - метод достоверности эквивалентов; - анализ чувствительности критериев эффективности; - метод сценариев; - анализ вероятных распределений потоков платежей; - деревья решений; - метод Монте-Карло (имитационное моделирование) и т.д. Таким образом, наиболее мощными методами остаются методы оптимизации, но они не получили должного распространения при решении задач финансового анализа, так как их применение требует определенной математической подготовки, а также использования высокопроизводительных ЭВМ. Вместе с тем, возросшие возможности персональных компьютеров и современные достижения в области программного обеспечения открывают новые перспективы для применения методов математической оптимизации в финансово-экономической сфере, делая их доступными для широкого круга специалистов. В широком смысле процесс оптимизации (выработки оптимального решения) можно трактовать как поиск и выбор наилучшего, с некоторой точки зрения варианта среди множества возможных или допустимых. Исследование проблем разработки теоретических и практических методов решения подобных задач осуществляется в рамках специального научного направления – математического программирования. Для построения экономико-математической модели следует исходить из следующих предпосылок: 1) анализируется или уже существующее предприятие, или вновь вводимое; 2) рассматривается чистый денежный поток (поток реальных денег) по каждому проекту; 3) имеется приведенная выше структура множества проектов, в том числе альтернативных, т.е. существует портфель проектов; 4) предполагается, что эти проекты могут начинаться не в одно и то же время, а в определенной последовательности, если финансовых результатов для их параллельной реализации недостаточно; 5) анализ осуществляется не только с точки зрения стандартных показателей эффективности проектов, но и с позиции оценки формы, но и с позиции оценки формы их финансирования (прибыль, кредит, лизинг, эмиссия акций и облигаций), хотя и в неявной форме; 6) предполагается, что структура показателей проекта в случае, когда он начинается в первом, втором и т.д. годах, такая же, как если бы он начинался в нулевом году; 7) прибыль, которая является результатом реализации данного проекта, может быть использована и на финансирование других проектов; 8) в модели стратегического развития в виде ограничений или критериев должны учитываться не только финансовые, но и другие показатели: спрос на продукцию, объемы продаж в натуральном и стоимостном выражении, использование мощностей и т.п. Последняя предпосылка очень важна в плане отличия предполагаемого подхода к отбору эффективных проектов от традиционного. Согласно этому подходу, проекты являются основной информационной базой расчетов, а не самоцелью, а финансовая составляющая служит важным, но не единственным моментом в определении стратегии развития предприятия. Критерием оценки могут выступать: максимизация чистого дисконтированного дохода, максимизация средневзвешенной стоимости капитала корпорации, и другие показатели. Если какие-либо оценки эффективности проектов не используются в качестве критериев (а также показателей анализа прогнозных балансов по годам расчетного периода), они могут быть получены вне модели. Содержание модели. Модель сводится к задаче целочисленного программирования с нулевыми переменными, причем в качестве экономических условий (ограничений) принимается следующее: 1. Основной долгосрочной целью корпорации, как правило, является достижение ее стабильного развития. В качестве ограничения это условие может быть отображено в виде роста из года в год объема реализованной продукции. 2. Все проекты развития должны быть напрямую связаны со спросом на продукцию, которая будет производиться в результате реализации проекта. 3. Необходимо формирование портфеля проектов (со сроками начала их реализации и различными видами финансирования) так, чтобы в каждом году прогнозного периода величина потока реальной денежной отдачи от всей деятельности корпорации была бы положительной. При этом надо помнить, что неиспользованная прибыль может накапливаться, а прибыль от одних проектов (если она превышает существующие потребности их финансирования) может быть использована на финансирование других. Благодаря этому финансовая маневренность корпорации повышается. 4. Для каждого проекта выбирается только один вид финансирования (он может быть и смешанным, если это заложено в исходной информации). 5. Для каждого проекта срок начала его реализации один. 6. Если имеются альтернативные проекты, из них выбирается только один. 7. В случае, если проекты должны осуществляться в определенной последовательности, это следует учитывать в модели. Например, сначала надлежит реализовать проект реконструкции механического цеха, и только затем начинать строительство нового сборочного цеха. Что касается критериев, то в качестве основного используется чистый суммарный дисконтированный доход корпорации за весь период прогнозирования. В системе ограничений основную нагрузку несет ограничение на потоки реальных денег, с него и начинается запись модели. 1. Ограничение на чистый суммарный денежный поток с учетом накопления по годам расчетного периода. Исходная запись такова:

где: XJqp - 1, если реализуется проект q c p – м видом финансирования, реализация которого начинается в году j (0 – в противном случае); aipqp – величина потока реальных денег в i –м году прогнозного периода для проекта q, c, p, – м видом финансирования, реализация которого будет начинаться в году j (на самом деле такая часть ее будет использована на развитие, однако, ради упрощения записи, допустимо считать, что накапливается вся сумма; в противном случае пришлось бы вводить коэффициент, показывающий долю, направляемую на развитие); ао – часть нераспределенной прибыли корпорации на начало прогнозного периода, которая может быть использована для развития.

В каноническом виде первая часть ограничений (5.1) предстает так:

Но в ограничении (5.1) пока не учитывается накопление нераспределенной прибыли, в связи с этим его надо переписать следующим образом:

где: t, как и i – годы расчетного периода.

2. Ограничения по видам финансирования:

Это значит, что для каждого проекта выбирается только один вид финансирования. 3. Ограничения по срокам начала реализации проекта:

4. Ограничения на альтернативные проекты:

5. Ограничения на спрос (см. таблицу 28):

где: bypq – количество продукции в натуральном выражении, которую предполагается выпускать по проекту q в i –м году прогнозного периода; если срок начала его реализации начинается в году j, используется р - й вид финансирования; biq – спрос на продукцию проекта q в i –м году прогнозного периода.

6. Ограничения на обязательную последовательность проектов:

где bijqp – матрица, в которой стоят единицы в тех местах, где в ограничении (5.7) –имеются коэффициенты bijqp.

7. Ограничения по объему реализации продукции:

где: dijqp –объем реализованной продукции в i-м году прогнозного периода по проекту q, который начинается в году j и финансируется по р виду; со –известный объем реализованной продукции в нулевом году.

Далее записываются принятые критерии. Они таковы. 1. Максимизация чистого дисконтированного дохода за весь прогнозный период и от всех проектов, вошедших в решение:

где: yij – коэффициент дисконтирования для проекта в i – ом году планового периода, если его реализация начинается в j-м году.

2. Критерии, который может показывать максимизацию средневзвешенной стоимости капитала:

где: Wр – целевая доля р-го вида финансирования во всем капитале корпорации; kp – стоимость капитала р–го вида финансирования (стоимость капитала определяется в соответствии с известными формулами.

Если модель (5.1) по (5.11), будет решена, то все проекты будут оценены не только с точки зрения стандартных критериев анализа эффективности инвестиционных проектов. Решение будет отображать взаимосвязь проектов между собой, воплощать системный взгляд на развитие корпорации. То, что наряду со стандартным анализом проектов будет получен синергетический эффект от системного подхода к проблеме, касается, в частности, изменения структуры выпуска продукции, связанного с производственно-техническим назначением проектов (техническое перевооружение, реконструкция или новое строительство), возможностью использовать прибыль от одних проектов в те периоды, когда другие (временно) приносят убытки, и т.п.

Тема 7. Принципы создания стратегически ориентированной системы управления недвижимостью промышленного предприятия

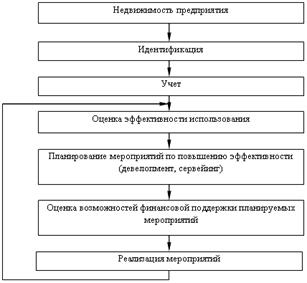

Формирование стратегически ориентированной системы управления недвижимостью предприятия, по нашему мнению, следует осуществлять исходя из принципов эффективного менеджмента, используя базовые положения гражданского и хозяйственного законодательства. Практическая реализация этих задач одновременно может служить своеобразной проверкой создаваемых механизмов управления, которые осуществляются в рамках единого замкнутого комплексного процесса управления (рис. 9). Одна из главных особенностей управления недвижимым имуществом предприятия заключается в том, что это имущество отличается большим масштабом обобществления, затрудняющим реализацию оперативных управляющих воздействий собственника на все объекты недвижимости одновременно. Поэтому при управлении недвижимым имуществом предприятия наиболее типичным является формирование портфелей недвижимости, при которой выделяются профильные и непрофильные объекты, объединяемые в портфели. Достижение целей управления недвижимостью предприятия осуществляется через использование разнообразных методов, которые, по нашему мнению, нуждаются в классификации. Методы управления, на наш взгляд, должны учитывать специфику субъекта управления и могут быть разделены на следующие основные блоки (рис. 10). При этом указанные методы управления могут быть разделены на уровни применения субъектами управления: · уровень предприятия; · уровень подразделений предприятия; · уровень отдельных специалистов.

Рис. 9. Процесс управления недвижимостью предприятия В целом приведенная классификация видов недвижимости предприятия и методов управления конкретными ее объектами позволяет перейти к изложению конкретных методик управления определенными типами недвижимости, основными из которых для целей диссертации, по нашему мнению, являются: · производственные помещения предприятия; · офисные и административные помещения предприятия; · складские помещения; · прочие вспомогательные и технические помещения и др. 1

Рис. 10. Методы управления недвижимостью предприятия Процесс управления всеми этими видами НП, на наш взгляд, будет строиться в рамках общего цикла управления, однако в соответствии со спецификой объектов управления данный цикл может трансформироваться для повышения эффективности функционирования того или иного объекта недвижимости предприятия. Рассматривая организационный процесс управления объектами недвижимости необходимо обратить внимание на варианты использования объектов, например, по степени влияния на процесс управления недвижимостью. Таким образом, могут рассматриваться следующие варианты: · Высокая степень влияния. · Средняя степень влияния. · Низкая степень влияния. Высокая степень влияния - подразумевает собой создание в организационной структуре предприятия самостоятельного подразделения, департамента, непосредственно выполняющего функции связанные с эксплуатацией объектов недвижимости предприятия. Средняя степень влияния - представляет собой увеличение функциональных обязанностей отдела материально-технического обслуживания, разработки политики, состава, касающихся управления объектами недвижимости предприятия. Низкая степень влияния - представляет собой наем профессиональной управляющей компании, в обязанности которой будет входить управление и контролирование объектов недвижимости предприятия и предоставление постоянного дохода собственнику данной недвижимости. Рассматривая различные варианты степени влияния на объекты недвижимости предприятия и выбор того или иного варианта управления необходимо руководствоваться следующими основными признаками (рис. 11).

Рис. 11. Критерии влияния на объекты недвижимости Данные признаки определяют тот или иной вариант управления объектами недвижимости, основными критериями выбора которого будут являться степень затрат и сложность реализации и контролирования данных объектов. Рассмотрим эти критерии подробнее. Размер - представляет собой совокупную площадь объекта недвижимости, на основе которой возможно осуществлять операции касающиеся сдачи помещения в аренду и связанные с этим вопросы управления и благоустройства. Местоположение - характеризует территориальную отдаленность объекта недвижимости от центра управления, данный критерий обуславливает сложность контролирования объекта, трудности в получении своевременной информации и увеличение издержек по обслуживанию собственности предприятия. Данный критерий предъявляет дополнительные требования к стратегически ориентированной системе управления недвижимостью предприятия. В частности, в рамках центра управления недвижимостью конкретного предприятия может быть создано специализированное подразделение для управления наиболее удаленными объектами. То есть, учет данного фактора позволяет более эффективно извлекать возможные косвенные доходы из объекта, причем положительным фактором является то, что непрофильное использование удаленного объекта наносит наименьший вред основной деятельности промышленного предприятия. Целевое использование - представляет собой использование различной вариации объектов недвижимости от продажи до использования имущества в качестве ипотечного залога или сдачи имущества в аренду с постоянным благоустройством и как следствием увеличением дохода от использования собственности. Степень затрат - представляет собой финансовые и организационные издержки связанные с обслуживанием самим собственником объекта недвижимости предприятия. К издержкам можно отнести территориальную удаленность, отсутствие инструментов, кадров, средств для использования объекта недвижимости и как следствие объект простаивает и несет собою лишь бремя тяжелого груза для предприятия. Вне зависимости от варианта использования и соответствия объекта недвижимости организационной стратегии, каждый из объектов нуждается в осуществлении комплекса мероприятий, поддерживающих его инвестиционную и коммерческую привлекательность. В частности, мы предлагаем в рамках предприятия создать специализированный центр управления недвижимостью, в функции которого должно войти выполнение мероприятий сервейинга. Такой центр своей главной целью может иметь обслуживание и развитие объектов недвижимости для повышения размера косвенных доходов.

Рассмотрим сущность сервейинга подробнее. Сервейинг представляет собой управление объектами недвижимости профессиональной управляющей командой (на промышленном предприятии, по нашему мнению, она должна быть преобразована в центр управления недвижимостью), которая выполняет набор следующий набор действий (рис. 12).

Рис. 12. Набор действий центра управления недвижимостью Маркетинговые исследования: · анализ местоположения объекта; · анализ спроса и предложения на аналогичные объекты; · анализ рынка. Консалтинг: · разработка программы девелопмента объекта в соответствии с организационной стратегией предприятия; · анализ вариантов наиболее эффективного использования объекта; · оптимизация портфелей недвижимости; · рекомендации финансовой службе по оптимизации налогообложения в части использования объектов недвижимости. Управление: · технической эксплуатацией; · объектом как инвестицией; · комплексными проектами. Оценка: · текущей стоимости объекта или имущественного комплекса; · финансового состояния объекта; · эффективности использования объекта; · техническая экспертиза. Инвестиционный анализ: · разработка инвестиционной политики; · формирование портфеля недвижимости; · анализ текущего финансового состояния и определение затрат на содержание объекта. Создание на предприятии специализированного центра управления недвижимостью позволяет решить вопрос рационального использования всех непрофильных объектов недвижимости и формирования набора портфелей с целью получения определенных косвенных доходов от их использования. В чем будут выражаться эти доходы определяет предприятие, а задачей центра управления недвижимостью является поиск и оптимизация всех ресурсов объекта и построение схемы их использования с максимальной отдачей. Таким образом, при организации центра у предприятия появляется ряд конкурентных преимуществ. В этой связи, становится очевидным, что создание профессионального управляющего подразделения имеет для предприятия собственника ряд существенных преимуществ. Однако создание управляющей команды, а также ее знакомство и " вхождение" в работу с объектом должны осуществляться на стадии разработки организационной стратегии для своевременной подготовки проекта, документации, сопровождения реконструкции объекта. Это в первую очередь связано с тем, что период " вхождения" ЦУНП в проект занимает довольно большой временной период, который составляет от одного до трех месяцев в зависимости от сложности объекта. За этот период предприятие формирует организационную стратегию, основные количественные и качественные цели по управлению объектами недвижимости, а также распределяет полномочия для решения поставленных задач.

Тема 8. ОСНОВЫ ЛОГИСТИКИ В ПРОМЫШЛЕННОСТИ

1. ЛОГИСТИКА - НОВЫЙ ВИД ТЕОРИИ УПРАВЛЕНИЯ ПРОИЗВОДСТВОМ Логистику следует рассматривать как систему, цель которой - доставка товаров и изделий в заданное место, в нужном количестве и ассортименте, в максимально возможной степени подготовленных к производственному или личному потреблению при заданном уровне издержек. Отличительные признаки логистической системы: -наличие потокового процесса; -определенная системная целостность. Системность логистики доказывается наличием у нее свойств, которыми должен обладать объект, чтобы его можно было считать системой. Охарактеризуем эти свойства в приложении к логистике. 1. Логистическая система есть целостная совокупность элементов, взаимодействующих друг с другом. Выделяют следующие элементы логистических систем: закупка, склады, запасы, транспорт, информация, кадры, сбыт. Логистические системы делятся на макро- и микрологистические. Исследование в работе направлено на изучение потоковых процессов в макрологистических системах. Из определения предмета логистики следует, что в ее задачу входит разработка методов оценки эффективности. |

Последнее изменение этой страницы: 2017-03-15; Просмотров: 472; Нарушение авторского права страницы

, (5.1)

, (5.1) , (5.2)

, (5.2) , (5.3)

, (5.3) (5.4)

(5.4) ) (5.5)

) (5.5) (5.6)

(5.6) (5.7)

(5.7)

(5.8)

(5.8) Со (i = 0) (5. 9)

Со (i = 0) (5. 9)

max, (5.10)

max, (5.10) max, (5.11)

max, (5.11)