|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Особенности применения метода цепных подстановок.Стр 1 из 5Следующая ⇒

Основные приемы эк анализа. Analisis – разложение, разъединение, изучает совокупности на отдельные части. Анализ хоз деят предприятия – область чисто эк. ан. Предмет эк ан-изучение хоз процессов предприятий, организуций, их конечные фин рез-ты, складывающиеся под воздействием объективных и субъективных факторов. Приемы эк ан: -сравнение; -Относительные метод расчета темпов роста и прироста; -Средние величины, среднее арифметическое; -Индексный метод; -Метод цепных подстановок; -Дисперсионный анализ; -Корреляционный анализ; -Балансовый метод; -Способ абсолютных разниц. Характеристика основных приемов и методов экономического анализа: Сравнение – сопоставление изучаемых данных и фактов хозяйственной жизни. Различают горизонтальный сравнительный анализ, который применяется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей от базового; вертикальный сравнительный анализ, используемый для изучения структуры экономических явлений; трендовый анализ, применяемый при изучении относительных темпов роста и прироста показателей за ряд лет к уровню базисного года, т.е. при исследовании рядов динамики. Группировка – используются для исследования зависимости в сложных явлениях, характеристика которых отражается однородными показателями и разными значениями (характеристика парка оборудования по срокам ввода в эксплуатацию, по месту эксплуатации, по коэфф-ту сменности и т.д.) Балансовый м-д состоит в сравнении, соизмерении двух комплексов показателей, стремящихся к определенному равновесию. Он позволяет выявить в результате новый аналитический (балансирующий) показатель. Например, при анализе обеспеченности предприятия сырьем сравнивают потребность в сырье, источники покрытия потребности и определяют балансирующий показатель – дефицит или избыток сырья. Графический прием. Графики являются масштабным изображением показателей и их зависимости с помощью геометрических фигур. Графический способ не имеет в анализе самостоятельного значения, а используется для иллюстрации измерений. Средние величины – исчисляются на основе массовых данных о качественно однородных явлениях. Они помогают определять общие закономерности и тенденции в развитии экономических процессов. Индексный м-д основывается на относительных показателях, выражающих отношение уровня данного явления к его уровню, взятому в качестве базы сравнения. Статистика называет несколько видов индексов, которые применяются при анализе: агрегатные, арифметические, гармонические и т.д. Использовав индексные пересчеты и построив временной ряд, характеризующий, например, выпуск промышленной продукции в стоимостном выражении, можно квалифицированно проанализировать явления динамики. Метод коррел.и регресс.(стохастического)А широко используется для определения тесноты связи между показателями не находящимися в функциональной зависимости, т.е. связь проявляется не в каждом отдельном случае, а в определенной зависимости. С помощью корреляции решаются две главные задачи: составляется модель действующих факторов (уравнение регрессии); дается количественная оценка тесноты связей (коэффициент корреляции). Мат.программирование – это основное средство решения задач по оптимизации производственно-хозяйственной деятельности. Теория игр как раздел исследования операций - это теория математических моделей принятия оптимальных решений в условиях неопределенности или конфликта нескольких сторон, имеющих различные интересы.

Формирование общей прибыли предприятия Систему показателей финн результатов образуют показатели: прибыль и рентабельность. Pr –основной эконом показатель., характеризующий эффективность работы предприятия. Рост прибыли создает базу для самофинансирования деятельности п/я, осуществляющего расширенное воспроизводство, удовлетворение социальных и материальных потребностей трудового коллектива. За счет прибыли выполняются обязательства перед бюджетом, банками, страховыми организациями и т.д. Основные источники информации о PR: Форма №2 Отчет о Pr-х и убытках. Для внутреннего анализа использ данные текущего БУ. Правила формирования дох и расх п/я установлены положением ПБУ-9/99, ПБУ-10/99. Структура формирования Приб: 1)Выручка от реализации ТРУ(без НДС) –с/ст реализации = Вал.приб (марж дох) – Упр расходы (коммерческие) = Приб от продаж 2) + %к получению; - % к уплате; + доходы от участия в др организациях; +Прочие доходы; -прочие расходы. ---> приб до налогообл – Налог на приб = чистая приб отчет года К внешним факторам, влияющим на прибыль предприятия, относятся: социально-экономические условия, цены на производственные ресурсы, уровень развития внешнеэкономических связей, транспортные и природные условия. 1.Валовая прибыль = TR – c/ст ТРУ 2.Прибыль от продаж = Валовая прибыль - Коммерч.расходы – Управленч.расходы = TR – c/ст ТРУ- Коммерч.расходы – Управленч.расходы 3.Бухгалтерская прибыль =Балансовая = до налогообложения – сводный показатель: от всех видов деятельности =Прибыль от продаж + % к получению - % к уплате +Доходы от участия в др. организациях + прочие операц.доходы - прочие операц.расходы + внереализац.доходы – внереализац.расходы 4.Чистая прибыль – это та часть бухгалтерской прибыли, которая остается в распоряжении предприятия после уплаты налога на прибыль с учетом отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО) =Бухгалтерская прибыль+ ОНА-ОНО-Налог на прибыль Факторный анализ прибыли от продаж. Чтобы выявить влияние объема реализации на изменение прибыли необходимо: -определить темп роста, -полученный %прироста умножить на базисную прибыль. Влияние цены: Из выручки от реализации отч периода вычесть фактическую реализацию по базисным ценам. Влияние с/ст: Из фактических затрат отч периода вычесть факт реализацию по баз с/ст. Влияние структурных сдвигов: Из скорректированной приб вычитаем базисную приб, умноженную на темп роста по объему реализации. По результатам факторного анализа нельзя положительно оценить работу п/я, т.к. приб в основном увеличивается за счет роста цен. А рост цен не зависит от работы п/я. Отрицательным моментом является рост себест, что уменьшает приб. Приб уменьшается за счет структурных сдвигов. Это говорит о том, что в объеме реализации увеличивается доля более трудоемких изделий, продуктов. Резервом роста приб является уменьшение себест. Положительный фактор – рост объема реализации. Дальнейшее направление проведения анализа-анализ себест по статьям калькуляции. Размер полученной приб зависит от объема продаж и себест проданной продукции. При этом темп роста объема продаж должен опережать темп роста себест. Размер объема реализ зависит от цены, объема, колич и структуры. 1. Δ N(p) = (P1-P0)*q1 2. Δ N(q)=(q1-q0)*p0 3. Δ N(d)=(di1*pi0-di0*pi0)*q1 Δ N=Δ N(p)+ Δ N(q)+ Δ N(d) Основным показателем в учете является полная себестоимость реализованной продукции.

Анализ рентабельности имущества предприятия Рентабельность имущества предприятия характеризует прибыль, полученную предприятием с каждого рубля, вложенного в имущество (активы) предприятия. Это показывает коэффициент рентабельности имущества:

П – чистая прибыль в распоряжении предприятия; Ас - средняя величина активов. Существует взаимосвязь между показателями рентабельности имущества( ROA) и рентабельности продаж( ROS). Рент им-ва = рент продаж* К оборачиваемости активов( ATR) ROA= ROS*ATR, ATR= TR/ ср.ст-ть активов Факторный анализ способом абсолютных разниц: DROA( ROS)= (ROS1-ROS0)* ATR1 DROA(ATR) = (ATR1-ATR0)* ROS0 Таким образом DROA=DROA(ROS)+ DROA(ATR) Рентабельность собственного капитала ROE= Pr/ TR * TR/C * C/shareholders equity С- средняя ст-ть капитала, shareholders’ equity-собств.капитал ROE= ROS* CTR*MK ROS- рентаб-ть продаж, CTR- к. оборач-ти капитала, Мк- Анализ ликвидности баланса. Ликви-сть баланса (Б) – озн-ет способ-сть п/п покрыть ликвидными активами кратк. обяз-ва на дату составления Б. Анализ ликви-сти Б – сравнение ср-тв сгруппированных по активу, сгруппиро-х по степени их ликвидности с обяз-ми по пассиву, сгруппи-х по срокам их погашения. Ликв-ые ср-ва представлены активами Б: 1 раздел – отраж-ся ОС и долг. фин. вложения, которые не употребл-ся для покрытия кратк-х обя-тв из-за длительного превращения их в ден. ср-ва, либо в резу-те того что они вложены в др. п/п. Обор. ср-ва – в зависи-сти от скорости превращения в ден. ср-ва для целей погашения задолж-ти делятся на след группы: 1). Наиб. ликв. активы: ден. ср-ва и кратк. фин. вложения. 2). Быстро реализуемые активы – норм. Дебиторская задолженность (до 12 мес.) и прочие обор-ые активы (270). 3). Медленно реализуемые активы – запасы и затр-ты (210, 220) и НДС 4). Трудно реализуемые активы – 1 раздел (ВНА) + Долг. ДЗ (балансирующая группа, которая не участвует в оценке). Обяз-ва (по срокам погашения): 1). Наиболее срочные обяз-ва – кредит задолж + задолж-сть по выплате дивидендов. 2). Кратк. кред. и займы + резервы предстоящих платежей (650) + прочие кратк. пассивы (660). 3). Долг. кред. и займы (4 раздел полностью). 4). Прочие пассивы (капитал и резервы – III раздел + доходы буд. Периодов) – балансирующая группа, которая не участвует в оценке. При сопоставлении групп: А1> П1(первая группа по активу должна быть больше первой группы по пассиву, А2> П2, А3> П3, А4< П4( четвертая группа не участвует в оценке, но этот знак хар-ет min фин устойчивость предприятия). К1 = (А1α 1+А2α 2+А3α 3)/(П1α 1+П2α 2+П3α 3) > =1 α 1=1, α 2 =0, 5, α 3=0, 3 - поправочные коэффи-ты. Составляем аналит. таблицу для выявления излишков/недостатков ср-т и обяз-тв:

Анализ потерь от брака Политика предприятия должна быть изначально нацелена на высокое качество продукции. Однако брак, являющийся его противоположностью, может возникнуть на любом предприятии. Его необходимо учитывать. Брак может быть обнаружен на самом предприятии-производителе продукции и за его пределами. Проявившийся в сфере реализации или в процессе использования продукции брак, свидетельствует как о плохом ее качестве, так и о качестве работы предприятия. Он называется рекламацией. Брак м.б. исправимым, а м.б. неисправимым. При анализе брака рассчитывают абсолютные и относительные показатели. Абсолютный размер брака представляет собой сумму затрат на окончательно забракованные изделия и расходов на исправление исправимого брака (Аб), т.е. его целесообразно исправлять. Абсолютный размер потерь от брака получают вычитанием из абсолютного размера брака стоимости брака по цене возможного использования, суммы удержаний с лиц-виновников брака и суммы взысканий с поставщиков за поставку некачественных материалов (АП.б.). Как правило, Аб ≥ АП.б. Относительные показатели размера брака и потерь от брака рассчитывают процентным отношением абсолютного размера брака или потерь от брака соответственно к производственной себестоимости товарной продукции. Размер недополученной продукции в результате брака= % потерь*факт-й объем прод-и (TR)/100%. Анализ ФОТ Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо проводить в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оп-лату труда необходимо использовать таким образом, чтобы темпы роста роизводительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.Схема взаимосвязи факторов изменения фонда заработной платы: Факторы изменения ФОТ: Изменение численности персонала( в свою очередь зависит от: изм-е самой численности и изм-е стр-ры пенрсонала), изменения времени работы персонала( зависит от: время нормальной работы и сверхурочные часы) и изменения ставок зар. Платы( изм-е самих ставок, изм-е доплат к основным расценкам, изм-е условий премирования).Приступая к анализу использования фонда заработной платы, в первую очередь необходимо рассчитать абсолютное и относительное отклонение фактической его величины от плановой.∆ ФОТ=ФОТфакт-ФОТплан в целом по предприятию, производственным подразделениям и категориям работников. Однако нужно иметь в виду, что абсолютное отклонение само по себене характеризует использование фонда зарплаты, так как этот показатель определяется без учета степени выполнения плана по производству продукции. Относительное отклонение рассчитывается как разность между фактически начисленной суммой зарплаты и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции. Однако при этом необходимо учитывать, что корректируется только переменная часть фонда заработной платы, которая изменяется пропорционально объему производства продукции. Это зарплата рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доле переменной зарплаты. Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных): ∆ ФОТотн = ФОТф – ФОТск = ФОТф– (ФОТпл.пер ⋅ Kвп + ФОТпл.пост )Изменение ФОТ за счет числ-ти, за счет ср-й з/п: ∆ ФОТ(Т-числ)= (Тф-Тпл)*епл ∆ ФОТ(е)= (еф-епл)*Тф Анализ качества продукции Качество продукции - совокупность свойств продукции, способных удовлетворять определенные потребности в соответствии с ее назначением. Количественная характеристика одного или нескольких свойств продукции, составляющих ее качество, называется показателем качества продукции. Различают обобщающие индивидуальные и косвенные показатели качества. К общим показателям, характеризующим качество продукции относятся: А). удельный вес новой продукции в общем ее выпуске Б).удельный вес аттестованной и неаттестованной продукции В).удельный вес продукции высшей категории качества Г).удельный вес продукции, соответствующей мировым стандартам Индивидуальные показатели характеризуют полезность (жирность молока, содержание белка в продукте и т.д), надежность (долговечность, безотказность в работе), технологичность (трудоемкость и энергоемкость). Косвенные показатели: -штрафы -претензии предприятию за некачественную продукцию -объем и удельный вес забракованной продукции -потери от брака В процессе анализа изучают динамику этих показателей, выполнение плана по их уровню, причины их изменений. Качество продукции является параметром, оказывающим влияние на такие стоимостные показатели работы предприятия, как выпуск продукции (ВП), выручка от реализации (В), прибыль (П). Изменение качества затрагивает прежде всего изменение цены и себестоимости продукции. Косвенным показателем качества продукции является брак. Он делится на исправимый и неисправимый, внутренний (выявленный на предприятии) и внешний (выявленный у потребителя). Выпуск брака ведет к росту себестоимости продукции и снижению объема товарной продукции, снижению прибыли и рентабельности. В процессе анализа изучают динамику брака по абсолютной сумме и по удельному весу в общем объеме выпущенной продукции, определяют потери от брака и потери продукции. В случаях, если продукция учитывается по сортам рассчитывается коэффициент сортности.

Об улучшениях/ухудшениях можно судить по коэффициенту ритмичности:

Оптимальное значение коэффициента ритмичности равно1. если фактическое значение превышает план, то в числителе необходимо брать плановый показатель. Если плановый выпуск составляет 97%, то резерв недополученной продукции составляет 3%умножить на плановый выпуск.

Факторный анализ Δ N= Δ N(T)+ Δ N(W) Δ N(T)= Δ T*Wбаз Δ N(W)= Δ W*Tфакт Wна 1 работающего= Wна 1 рабочего*уд.вес рабочих в общей численности Δ W(W на 1 рабочего)= Δ Wна 1 рабочего*уд.вес (отч) Δ W(уд.вес)= Δ уд.вес*Wна 1 рабочего(баз) Wна 1 рабочего=ТД*ТЧ* Wч Δ W(ТД)= Δ ТД *ТЧ(баз)* Wч(баз) Δ W(ТЧ)= Δ ТЧ *ТД(факт)* Wч(баз) Δ W(Wч)= Δ Wч* ТД(факт)* ТЧ(факт) Эффективность использования всего персонала характеризуется рентабельностью Rпромышленно-производственного персонала=Прибыль/ССЧ=Прибыль/Выручка*Выручка/Выпуск продукции*Выпуск продукции/ССЧ Прибыль/Выручка-рентабельность продаж Выручка/Выпуск продукции – уд.вес Выпуск продукции/ССЧ - производительность Δ Rпромышленно-производственного персонала (Rпродаж)= Δ Rпродаж* уд.вес(факт)* W(факт) Δ Rпромышленно-производственного персонала(уд.вес)= Δ уд.вес* Rпродаж(баз) * W(баз) Δ Rпромышленно-производственного персонала(W)= Δ W* уд.вес(факт )* Rпродаж(баз)

Основные приемы эк анализа. Analisis – разложение, разъединение, изучает совокупности на отдельные части. Анализ хоз деят предприятия – область чисто эк. ан. Предмет эк ан-изучение хоз процессов предприятий, организуций, их конечные фин рез-ты, складывающиеся под воздействием объективных и субъективных факторов. Приемы эк ан: -сравнение; -Относительные метод расчета темпов роста и прироста; -Средние величины, среднее арифметическое; -Индексный метод; -Метод цепных подстановок; -Дисперсионный анализ; -Корреляционный анализ; -Балансовый метод; -Способ абсолютных разниц. Характеристика основных приемов и методов экономического анализа: Сравнение – сопоставление изучаемых данных и фактов хозяйственной жизни. Различают горизонтальный сравнительный анализ, который применяется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей от базового; вертикальный сравнительный анализ, используемый для изучения структуры экономических явлений; трендовый анализ, применяемый при изучении относительных темпов роста и прироста показателей за ряд лет к уровню базисного года, т.е. при исследовании рядов динамики. Группировка – используются для исследования зависимости в сложных явлениях, характеристика которых отражается однородными показателями и разными значениями (характеристика парка оборудования по срокам ввода в эксплуатацию, по месту эксплуатации, по коэфф-ту сменности и т.д.) Балансовый м-д состоит в сравнении, соизмерении двух комплексов показателей, стремящихся к определенному равновесию. Он позволяет выявить в результате новый аналитический (балансирующий) показатель. Например, при анализе обеспеченности предприятия сырьем сравнивают потребность в сырье, источники покрытия потребности и определяют балансирующий показатель – дефицит или избыток сырья. Графический прием. Графики являются масштабным изображением показателей и их зависимости с помощью геометрических фигур. Графический способ не имеет в анализе самостоятельного значения, а используется для иллюстрации измерений. Средние величины – исчисляются на основе массовых данных о качественно однородных явлениях. Они помогают определять общие закономерности и тенденции в развитии экономических процессов. Индексный м-д основывается на относительных показателях, выражающих отношение уровня данного явления к его уровню, взятому в качестве базы сравнения. Статистика называет несколько видов индексов, которые применяются при анализе: агрегатные, арифметические, гармонические и т.д. Использовав индексные пересчеты и построив временной ряд, характеризующий, например, выпуск промышленной продукции в стоимостном выражении, можно квалифицированно проанализировать явления динамики. Метод коррел.и регресс.(стохастического)А широко используется для определения тесноты связи между показателями не находящимися в функциональной зависимости, т.е. связь проявляется не в каждом отдельном случае, а в определенной зависимости. С помощью корреляции решаются две главные задачи: составляется модель действующих факторов (уравнение регрессии); дается количественная оценка тесноты связей (коэффициент корреляции). Мат.программирование – это основное средство решения задач по оптимизации производственно-хозяйственной деятельности. Теория игр как раздел исследования операций - это теория математических моделей принятия оптимальных решений в условиях неопределенности или конфликта нескольких сторон, имеющих различные интересы.

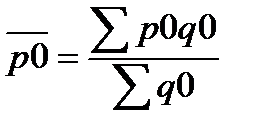

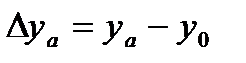

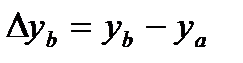

Особенности применения метода цепных подстановок. Суть: последовательная замена базисных (плановых) показателей на фактические показатели. Первый расчет по- базовому периоду---> второй р.: меняем первый показатель на фактический ---> третий р.: меняем второй показатель и т.д. Наша цель: определить, как повлиял каждый из факторов на изменение результативного показателя. Из 2 расчета вычтем 1 расч и найдем отклонение и т.д. y0=f(a0, b0, c0, d0..)-базисные значения. Ya=f( a1, b0, с0, d0..) –промежуточные. Yb= f(a1, b1, с0, d0..) –промежут. И так далее Y1=f(a1, b1, с1, d1…) –фактич значения текущ периода. Общее изменение ∆ у=у1–у0 складывается из суммы изменений результирующего показателя за счет изменения каждого фактора при фиксированных значениях остальных факторов: Недостаток м-да: результаты зависят от последовательности замен, трудоемкость м-да (особенно при использов. ↑ кол-ва Факторов)

|

Последнее изменение этой страницы: 2017-03-15; Просмотров: 687; Нарушение авторского права страницы

. Если больше 1, то улучшение сортности, если меньше 1 – потери.

. Если больше 1, то улучшение сортности, если меньше 1 – потери. . Если больше 0, то появляется дополнительная продукция за счет увеличения сортности.

. Если больше 0, то появляется дополнительная продукция за счет увеличения сортности. ;

;

,

,  ,

,  ,

,  . Данный метод цепных подстановок можно применять только тогда, когда есть функциональная зависимость между обобщающим анализируемым показ-лем и пок-лями - факторами, его определяющими. Эта зависимость может быть прямой и обратной.g=T*Tдн*Tчас*Wчас(т.е.ССЧ*числ.дней/ССЧ*чел.часы/чел.дней*g/чел.час) Правило, определяющие последовательность подстановки: в первую очередь рассматривается изменение количественных факторов, а потом качественных. Под количественным факторами при анализе понимают те, которые выражают количественную определенность явлений и могут быть получены путем непосредственного учета (количество рабочих, станков, сырья и т.д.). Качественные факторы определяют внутренние качества, признаки и особенности изучаемых явлений (производительность труда, качество продукции, средняя продолжительность рабочего дня, выработка но одного работающего и т.д.).

. Данный метод цепных подстановок можно применять только тогда, когда есть функциональная зависимость между обобщающим анализируемым показ-лем и пок-лями - факторами, его определяющими. Эта зависимость может быть прямой и обратной.g=T*Tдн*Tчас*Wчас(т.е.ССЧ*числ.дней/ССЧ*чел.часы/чел.дней*g/чел.час) Правило, определяющие последовательность подстановки: в первую очередь рассматривается изменение количественных факторов, а потом качественных. Под количественным факторами при анализе понимают те, которые выражают количественную определенность явлений и могут быть получены путем непосредственного учета (количество рабочих, станков, сырья и т.д.). Качественные факторы определяют внутренние качества, признаки и особенности изучаемых явлений (производительность труда, качество продукции, средняя продолжительность рабочего дня, выработка но одного работающего и т.д.).