|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Абсолютная и сравнительная эффективность. ⇐ ПредыдущаяСтр 6 из 6

Различают общую и сравнительную эффективность капвложений. Сравнительнаяэффективность капвложений характеризует преимущества одного варианта затрат по сравнению с другим. Основные важнейшие показатели сравнительной эффективности следующие: 1.капвложения. 2.годовые эксплуатационные издержки. 3.срок окупаемости. 4.коэф. эффективности. 5.приведенные затраты. Вместе с тем, существуют еще дополнительные показатели эффективности: 1.Сравнение одного варианта с другим в виде натурального показателя, т.е. расход т-ва, сырья, энергии. Общая(абсолютная) экономическая эффективность хар-ет эффективность полных капзатрат, направленных на увеличение выпуска продукции и выражается отношением экономического эффекта к затратам. Показатели абсолютной эффективности: 1.коэф. эффективности капвложений. Е= ∆ Э/К Показатель абсолютной эффективности дает возможность планировать прирост продукции при известных капвложениях. В практике его еще называют – рентабельность.

21. Условия сопоставимости сравниваемых вариантов. Энергетическая сопостовимость-сравниваемые варианты должны быть равноценны по их эффекту. Т.е. объем и качество-одинаковы. При сравнении учитываются затраты, непосредственно на сооружение объекта и затраты на сложные объекты( эл. Сети, теплосети) На 1р кап вложений должен приходиться 1р издержек. Прежде чем приступить, к технико-экономическим расчетам необходимо, провести анализ (технический) для сапостовимости различных вариантов. Важной предпосылкой нахождения оптимального решения явл-ся использование объективного критерия оптимальности. В основу которого д.б. положены экономические соображения. В качестве важнейших экономических показателей, используемых энергетических объектов, явл-ся капиталовложения и годовые эксплуатационные расходы. Каждый из этих показателей в отдельности не может явл-ся обобщающим показателем, поэтому при проектировании в технико-экономических расчетах применяется показатель, который наз-ют приведенными затратами, определяемые как: Зпр. = Ен.*кпол.+Игод., где Ен. =0.12 нормативный коэф. эффективности, кпол. – полные капиталовложения в объект, Игод. – годовые издержки. При большинстве энергетических объектов в силу значительных капиталовложений, срок строительства м.б. несколько лет. Капиталовложения, вкладываемые в разные годы строительства, капиталы будут иметь разную ценность. Точно так же как и последующие издержки. Для нахождения объективного критерия оптимальности должны соблюдаться условия энергетической и экономической сопостовляемости вариантов. 1-е обозначает, что сравниваемые варианты д.б. равноценны по их энергетическому эффекту. Объем и качество выпускаемой продукции д.б. одинаковыми или равными. 2-й вариант означает, что каждый из сравниваемых вариантов д.б. поставлен в оптимальные для него условия. Во вторых при сравнении необходимо учитывать затраты, вызываемые непосредственно сооружением объекта, но и затраты на сложные объекты (теплосети, электросети и т.д.). Необходимо иметь в виду, что рубль капиталовложений д.б. равным рублю издержек.

22. Учёт фактора времени в технико-экономических расчётах. Зпр.= Ен.К+И– подразумевает, что капвложения осуществляются в течение года, предшествующего началу эксплуатации и эксплуатационные издержки остаются неизменными в течение всего срока эксплуатации. В действительности же капвложения в строительство объектов проходит в течение нескольких лет, а эксплуатационные издержки различные по годам. Кроме того, объекты, вводимые очередями, имеют частичные эксплуатационные издержки с дополнительными капвложениями в следующие годы. Поэтому, очевидно, что для правильного экономического сопоставления вариантов, необходимо наличие способа, объективного количественного соизмерения затрат. Одна из причин неравномерности разновременных капвложений, явл-ся то, что фонд капвложений ограничен. Поэтому для инвестора не безразлично, когда отвлекаются его средства. Основной методикой для приведения разновременных капвложений будет явл-ся приведение их к единому моменту времени. Это м.б. любой период строительства объекта или его эксплуатации. Чаще всего эти затраты приводят к вводу окончания строительства или нормальному использованию. Капвложения, вкладываемые в 1-е годы до эксплуатации, считаются “замороженными”. Поэтому ущерб в рез-те м.б. оценен по следующему выражению: ∆ К= Ен.* Кi., а с учетом вышеназванного ущерба, капвложения м.б. записаны как: Кпр.=К(1+ Ен.), при не использовании капвложений в течение 2 лет, приведенные капвложения будут иметь вид: Кпр.=(1+ Ен.), при сроке строительства Т лет, приведенные капвложения: Кпр.=К(1+ Ен.)(Тср.), Для общих капвложений, общее выражение имеет вид: Кпр.=∑ Кt.*(1+ Ен.)(т-t), При этом по всем вариантам строительства, приведенные затраты оказываются больше, чем их сметная стоимость. Если приводить капвложения к начальному моменту строительства, то приведенные затраты окажутся меньше сметной стоимости, а выражения запишется: Кпр.=Кt(1+ Ен.)(-t). Таким образом, осуществляется на приведение к начальному, конечному или промежуточному моменту времени, сравнительная экономичность вариантов не изменяется. При рассмотрении различных вариантов важное значение имеет объективный коэф. эффективности. Выбор правильного коэф. позволяет выбрать самый верный, оптимальный вариант.

Приведенные затраты.

Формула проф. Болотова. Умножая приведенные затраты на величину

Необходимо отметить, что сравниваемые между собой варианты должны быть приведены к одному моменту времени. Это может быть момент окончания строительства объекта, который вводится в строй в более позднее время, более поздний момент времени, но ни в коем случае более ранний.

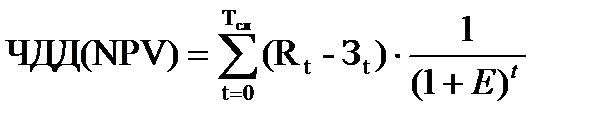

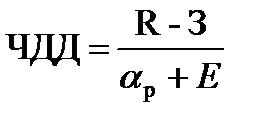

ЧДД ЧДД – наз-ют сумма текущих эффектов за весь расчетный период. Приведенная к начальному году или к любому другому году приведения:

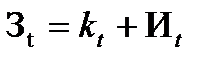

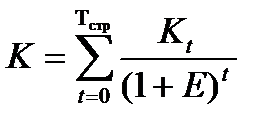

Rt – рез-ты достигнутые на t-ом шаге расчетов или в t-ом году, Зt – приведенные затраты, оцениваемые на t-ом шаге. Затраты определяются: к – кап. вложения, И – издержки, Тсл – горизонт расчета или срок службы оборудования. Если ЧДД положителен – то проект при данной норме дисконты – эффективен, и наоборот, Е - ставка дисконтирования, банковская ставка. На практике часто используется модифицированные, измененные формулы ЧДД. Это зависит от года приведения. Для этого из состава приведенных затрат исключают кап. вложения к, которые определяются как:

В том случае, когда сравниваются варианты, которые хар-ся стабильными по годам расчетного периода показателями, а кап. вложения осуществляются в 1 год (нулевой), то ЧДД м.б. записан:

R – неизменные по годам расчетного периода рез-ты, З – неизменные по годам расчетного периода затраты,

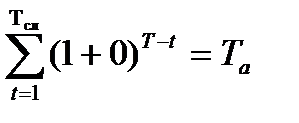

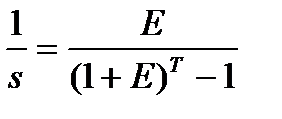

Затраты определяются как: Данное условие (1) требует, чтобы к концу расчетного периода равному (T – t), была накоплена сумма равная основным фондом. Если Е = 0, то сумма в равенстве будет равна сроку амортизации:

Определим сумму, которая явл-ся убывающей геометрической прогрессии, первый член суммы которой равен: в знаменателе будет: Сумма Т- чисел геометрической будет определяться как:

Норма реновации: Если в конце расчетного периода остается ликвидная ст-ть, то она должна учитываться, когда выражение ЧДД будет записано:

При сравнении вариантов по ЧДД необходимо чтобы период расчета был во всех вариантах одинаков. Для приведения различных периодов используют различные приемы: 1. дополнительный вариант с меньшим сроком Т. 2. увеличивают период расчета, у которого срок службы меньше. 3. определяют по каждому варианту, своего рода среднюю величину эффекта (затрат по годам расчетного периода с учетом фактора времени), т.е.?

Пример. Известно: Е = 0.12, кап. вложения К1 = 100, К2 = 90. Издержки И1 = 10, И2 = 13, норма реновации Решение:

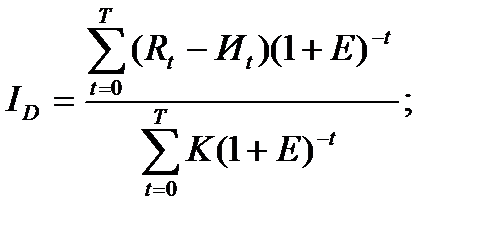

26. Индекс доходности. Индекс доходности(ИД) по существу является коэффициентом рентабельности первого вида, рассчитанный с учётом фактора времени:

Если ЧДД положителен, то ИД> 1 и проект эффективен и наоборот. При оценке абсолютной экономической эффективности оценки с применением ЧДДи ИДтождественны. При использовании критериев ЧДДи ИДдля сравнительной экономической эффективности, их оценки могут давать различные результаты. При этом менее капиталоёмкие варианты могут проигрывать по критерию ЧДД. Поэтому ИДпредпочтительно использовать для более узкой задачи, например, для ранжирования вариантов по эффективности при наличии ограничений по капитальным вложениям.

27. Срок окупаемости.

28. ВНД.

Если критерии ЧДДи ИДпоказывают, эффективен проект или нет при некоторой норме дисконта, то ВНДпроекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. Величина ВНДможет определяться методом интерполяции:

где

29. Учёт инфляции в технико-экономических расчётах. Инфляция – это повышение общего уровня цен в экономике или на отдельные виды ресурса. Если пренебречь разнородностью инфляции и принять её равной по годам расчётного периода (аналогично коэффициенту дисконтирования), то учёт инфляционных процессов в технико-экономических расчётах возможен исходя из условия:

где При небольших темпах инфляции и небольшом значении коэффициента дисконтирования можно принять:

1. Основные фонды. 1. 2. Оборотные фонды. 2. 3. Моральный и физический износ ОФ 3. 4. Стоимостная оценка ОФ. 4. 5. Амортизация ОФ. Виды амортизации. 5-6. 6. Нематериальные активы. 7 7. Фондоотдача, фондоёмкость, фондовооруженнсть. 8 8. Оборотные средства. 9-10 9.Оценка эфективности использовани оборотных средств.11 10. Себестоимость энергии. 12-14 11. Калькулирование себестоимости. 15-18 12. Себестоимость энергии на КЭС. 19 13. Себестоимость энергии на ТЭЦ. 20-22 14. Себестоимость энергии в энергосистеме. 23-24 15. Прибыль. 25 16. Рентабельность. 26 17. Принципы рыночной экономики. 27-28 18. Ценообразование на энергию. 29-30 19. Принципы формирования налоговой системы. 31-33 20. Абсолютная и сравнительная эффективность. 34 21. Условия сопоставим сравниваемых вариантов.35 22.Учёт фактора времени в технико-экономич. расчётах. 36-37 23.Приведенные затраты. 38 24. Формула проф. Болотова. 39 25. ЧДД 40-42 26. Индекс доходности. 43 27. Срок окупаемости. 44 28. ВНД. 45 29. Учёт инфляции в технико-экономических расчётах. 46

|

Последнее изменение этой страницы: 2017-03-15; Просмотров: 501; Нарушение авторского права страницы

получим выражение, приведенное к моменту окончания строительства

получим выражение, приведенное к моменту окончания строительства  , которое получило название по имени автора: формула проф. Болотова:

, которое получило название по имени автора: формула проф. Болотова:  , где

, где , где

, где , тогда ЧДД может записаться в виде:

, тогда ЧДД может записаться в виде:  .

. , где

, где - норма реновации основных фондов, определяется с учетом факторов времени в относительных единицах:

- норма реновации основных фондов, определяется с учетом факторов времени в относительных единицах:  (1).

(1). , где

, где  - кап. вложения в нулевой год.

- кап. вложения в нулевой год. ,

,  .

. ,

,  , т.е

, т.е  .

. .

. .

. .

. , где

, где .

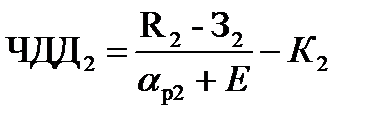

. , реновационные отчисления Иа1 = 5, Иа2 = 4.5. Годовой рез-т в 1 и 2 варианте одинаковы: R1 = R2 = const.

, реновационные отчисления Иа1 = 5, Иа2 = 4.5. Годовой рез-т в 1 и 2 варианте одинаковы: R1 = R2 = const. .

.

.

.

.

.

Внутренняя норма доходности(ВНД) представляет собой ту норму дисконта, при которой величина приведенных эффектов равна величине приведенным единовременным затратам. ВНД (

Внутренняя норма доходности(ВНД) представляет собой ту норму дисконта, при которой величина приведенных эффектов равна величине приведенным единовременным затратам. ВНД (  )находится исходя из условия:

)находится исходя из условия:

- коэффициенты дисконтирования, при которых значение ЧДД меняется с положительного на отрицательное.

- коэффициенты дисконтирования, при которых значение ЧДД меняется с положительного на отрицательное.

- коэффициенты дисконтирования с учётом и без учёта инфляции;

- коэффициенты дисконтирования с учётом и без учёта инфляции;  среднегодовой темп инфляции.

среднегодовой темп инфляции. .

.