|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ПРОИЗВОДИТЕЛЬНОСТЬ И ОПЛАТА ТРУДА ⇐ ПредыдущаяСтр 5 из 5

Ключевые положения Расчет численности рабочихна основе нормативной трудоемкости

где Чр – численность рабочих; Qi – объем производства i-й продукции, шт.; ti – нормативная трудоемкость i-й продукции, нормо-час, kвн – коэффициент выполнения норм одного рабочего, коэф.; Fэ – эффективный фонд времени одного рабочего, который рассчитывают по формуле: Fэ = Д × f (1 – р/100), (5.2) где Д – число рабочих дней в плановом периоде, дни; f – продолжительность смены, часы; р – потери рабочего времени, процент.

Расчет численности рабочих на основе норм обслуживания Чр = Nаг/Нобсл., (5.3) где Nаг – количество обслуживаемых агрегатов; Нобсл. – норма обслуживания для одного рабочего. Производительность труда – характеристика эффективности трудовой деятельности человека. Уровень производительности трудаопределяют, используя две системы показателей: 1) Выработка (прямой показатель) – количество продукции, произведенной в единицу рабочего времени или приходящейся на одного среднесписочного работника или рабочего в год (квартал, месяц).

=; (5.4)

2) Трудоемкость (обратный показатель) - это затраты труда на производство единицы продукции.

=. (5.5)

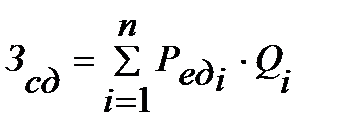

При сдельной форме оплаты труда заработок начисляют по заранее установленной расценке за каждую единицу качественно произведенной продукции (выполненной работы). Если применяются нормы времени, то сдельная расценка Ред = Чст × Нвр, (5.6) где Чст – часовая тарифная ставка рабочего-сдельщика, соответствующая разряду работы, р./час.; Нвр – норма времени на единицу выполняемых работ, час./ед. Сдельный заработок рабочего при прямой сдельной индивидуальной оплате труда исчисляется путем суммирования соответствующей сдельной расценки на фактическую выработку рабочего по каждому виду выполняемых работ за расчетный период:

где Зсд – общий сдельный заработок; Редi – расценка за единицу каждого i-го вида работы; Qi – фактический объем работ i-го вида. Повременной называют такую форму оплаты труда, которая определяется по установленной тарифной ставке или окладу за фактически отработанное им рабочее время. При При простой повременной форме заработная плата работнику (Зповр) за определенный отрезок времени может быть определена следующим образом: Зповр = Чст× Т, (5.8) где Чст- часовая (дневная) тарифная ставка рабочего соответствующего разряда; Т – фактически отработанное на производстве время. Вопросы для обсуждения 1. Что характеризует категория «производительность труда»? 2. Приведите пример расчета часовой выработки одного рабочего. 3. Что понимают под промышленно-производственным персоналом и как данный персонал классифицируется по функциям? 4. В чем принципиальное отличие между различными методами определения производительности труда? 5. Какие факторы необходимо учитывать при определении численности основных рабочих? 6. Каким образом структурные сдвиги в производстве могут повлиять на уровень производительности труда на предприятии рассчитанный стоимостным методом и трудовым методом? 7. Каким образом изменение объема производства может повлиять на производительность труда промышленно-производственного персонала и на производительность труда основных рабочих? 8. Что понимают под трудоемкостью и какова зависимость между снижением трудоемкости и ростом производительности труда? 9. При каких условиях применение сдельной формы оплаты труда не является рациональным или вообще невозможно? 10. В чем принципиальная разница между сдельной и повременной формами оплаты труда?

5.3. Тестовые задания 1. В зависимости от роли продукции производимой в процессе производства персонал предприятия подразделяется на …. - списочный и явочный - рабочих и служащих - рабочих основных и вспомогательных цехов - персонал основный деятельности и непромышленных подразделений 2. Для оптимизации численности руководителей используется нома - выработки - управляемости - обслуживания - трудоемкости 3. Затраты труда основных производственных рабочих включает расчет _______ трудоемкости - производственной - управленческой - полной - технологической 4. Сдельная заработная плата НЕ зависит от … - разряда рабочего - объема отработанного времени - объема выполненных работ - сдельной расценки 5. Структуру общего фонда оплаты труда составляет (ют) - повременная и сдельная заработная плата - основная и дополнительная заработная плата -оплата за работу и доплаты - тарифный фонд и компенсации 6. Показатель, отражающий объем реализованной продукции, приходящейся на одного среднесписочного работника промышленно-производственного персонала, называется….. - фондовооруженностью - трудоемкостью - трудозатратами - производительностью труда 7. При сдельной системе оплаты труда заработная плата определяется... - сдельной расценкой и объемом выполненных работ - сдельной расценкой и отработанным работниками временем - тарифной ставкой, отработанным работниками временем - сдельной расценкой и тарифной ставкой 8. Количество человеко-часов, затраченных на выпуск единицы продукции, называется … - выработкой -производительностью труда - трудоемкостью - комплексной выработкой 9. На предприятиях, производящих разнородную продукцию используется ____________ метод измерения производительности труда: - трудовой; - натуральный; - коллективный; - стоимостной; Задачи и ситуации Задача 5.1.На участке выпускается за год 5000 изделий А и 1000 изделий Б. Цена изделия А – 40 р., цена изделия Б – 80 р. Технологический процесс изготовления изделий А следующий: токарные операции – норма времени 2 нормо-ч, фрезерные операции – норма времени 3 нормо-ч, сверлильные операции – норма времени 1 нормо-ч. Технологический процесс изделий Б: токарные операции 4 нормо-ч, сверлильные операции 1, 5 нормо-ч. Коэффициент выполнения норм 1, 1. Эффективный фонд времени работы одного рабочего за год 1780 часов. Задание 1. Определите численность рабочих сдельщиков на участке. Задание 2. Определите годовую производительность труда рабочих на участке трудовым и стоимостным методами. Задача 5.2.На участке за смену выпускалось 160 изделий. Количество рабочих на участке 5 человек. Продолжительность смены 8 часов.В результате проведенного мероприятия по совершенствованию технологии трудоемкость изготовления изделий на участке снизилась на 10%. Задание 1. Рассчитайте часовую выработку рабочего на участке и трудоемкость изготовления изделия до проведения мероприятия. Задание 2. Рассчитайте часовую выработку рабочего на участке и трудоемкость изготовления изделия после проведения мероприятия. Задание 3. Рассчитать прирост производительности труда на участке в связи со снижением трудоемкости. Задача 5.3.На предприятии за год изготовили 20 тыс. изделий по цене 500 р. за штуку. Численность промышленно-производственного персонала на предприятии 30 человек, из них 20 основных рабочих. Годовой эффективный фонд времени рабочего 1760 часов. Задание 1. Рассчитать годовую производительность труда промышленно-производственного персонала натуральным и стоимостным методами. Задание 2. Рассчитать часовую производительность труда рабочего натуральным и стоимостным методами. Задание 3. Определите, что произойдет с производительностью труда основных рабочих и производительностью труда промышленно-производственного персонала, если за счет расширения объем производства будет увеличен на 15 %. Задание 4. Определите, что произойдет с производительностью труда основных рабочих и производительностью труда промышленно-производственного персонала, если трудоемкость изготовления изделий снизится на 5 %. Задача 5.4.Определите прирост производительности труда на предприятии за счет увеличения объема производства. В базовом году численность работников предприятия составила 200 человек, из них 60 % основные рабочие. Объем выпускаемой продукции в базовом году 7 млн. р. В плановом году предполагается увеличить объем производства на 25 %, при этом численность основных рабочих возрастет прямо пропорционально увеличению объема производства, а численность остальных категорий только на 5 %. Задача 5.5.Рабочий пятого разряда изготовил за месяц 100 изделий. Норма времени на изготовление изделия 1, 8 нормо-ч. Фактически рабочий отработал за месяц 160 часов. Часовая тарифная ставка пятого разряда 10 р. В месяце 20 рабочих дней. Задание 1. Рассчитайте коэффициент выполнения норм рабочим. Какова производительность труда рабочего, рассчитанная трудовым методом? Задание 2. Рассчитайте часовую выработку рабочего натуральным методом. Какова дневная и месячная выработка рабочего? Задание 3. Рассчитайте месячный заработок рабочего при сдельной системе оплаты труда. Задание 4. Рассчитайте месячный заработок рабочего при повременной системе оплаты труда. Задача 5.6. Норма времени на изделие 45 минут. Тарифная ставка соответствующего разряда 18 рублей в час. Рабочий сдал за месяц 650 изделий. Определите расценку и сдельный заработок рабочего за месяц. Задача 5.7.Определите экономию численности в связи с ростом объема производства на 20 %. Численность ППП – 2500 чел, из них основных рабочих – 1300 человек. Численность основных рабочих меняется пропорционально объему производства, а остальных категорий неизменна. Задача 5.8.Определите, какой рост производительности труда запланирован на предприятии, если среднесписочную численность персонала снизить на 12 % по сравнению с базовым периодом, а объем производства предполагают увеличить на 6 %? Задача 5.9. Рассчитайте норму времени на изготовление изделия. Фактически за смену 10 рабочих изготавливают 44 изделий. Продолжительность смены 8 часов. Коэффициент выполнения норм 1, 1. Задача 5.10.На предприятии за год изготовили 40 тыс. изделий. Годовой эффективный фонд времени рабочего 1760 часов. Дополнительные исходные данные приведены в табл. 5.1. Таблица 5.1 Исходные данные по вариантам

Задание 1. Рассчитать годовую выработку промышленно-производственного персонала натуральным и стоимостным методами. Задание 2. Рассчитать часовую выработку рабочего натуральным и стоимостным методами. Задание 3. Определите, что произойдет с производительностью труда основных рабочих и производительностью труда промышленно-производственного персонала, если, за счет расширения, объем производства будет увеличен на 20 %. Задание 4. Определите, что произойдет с производительностью труда основных рабочих и производительностью труда промышленно-производственного персонала, если трудоемкость изготовления изделий снизится на 7 %. Задача 5.11.Фактически за месяц рабочий отработал 20 рабочих дней и изготовил 640 деталей. Продолжительность рабочего дня 8 часов. Таблица 5.2 Исходные данные по вариантам

Задание 1.Определите расценку и сдельный заработок рабочего за месяц. Задание 2. Определите повременный заработок рабочего за месяц. Задача 5.12.Определите часовую выработку рабочего натуральным, стоимостным и трудовым методами. Рассчитайте заработок рабочего при сдельной и повременной формах оплаты труда. Исходные данные представлены в табл. 5.3. Таблица 5.3 Исходные данные по вариантам

Задача 5.13. Определите численность основных рабочих, необходимых для изготовления 8000 шт. изделий. В году 240 рабочих дней. Продолжительность смены 8 часов. Коэффициент выполнения норм 1, 1. Трудоемкость по основным видам обработки изделия представлена в табл. 5.4. Таблица 5.4 Трудоемкость работ, нормо-ч.

ИЗДЕРЖКИ ПРОИЗВОДСТВА И СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

Ключевые положения Затраты, связанные с производством и реализацией продукции, по экономическим элементам подразделяют на: 1) материальные затраты; 2) затраты на оплату труда; 3) отчисления на социальные нужды; 4) амортизация; 5) прочие затраты. Переменные затраты – это затраты, общая величина которых изменяется прямо пропорционально изменению объема производства. Постоянные затраты – это затраты, которые не изменяются при изменении объема производства в определенном диапазоне. Суммарные текущие затраты на производство и реализацию продукции можно записать в виде формулы:

С = С пост + С пер = С пост + С пер ед × V, (6.1)

где С – суммарные текущие затраты, р.; С пер – переменные затраты, р.; С пер ед – переменные затраты на единицу продукции, р.; V – объем производства продукции, шт.; С пост – постоянные затраты, р. Себестоимость продукции (полная) – это выраженные в денежной форме текущие затраты организации, связанные с производством и реализацией продукции. Определение себестоимости единицы каждого вида продукции осуществляется путем составления калькуляции. Перечень статей калькуляции, традиционно используемых на промышленном предприятии:

Прямые затраты – это затраты, которые связаны с производством отдельных видов продукции и могут быть отнесены на себестоимость конкретного вида продукции непосредственно по данным первичных документов. Косвенными называются затраты, которые связаны с производством нескольких видов продукции и распределяются между ними пропорционально принятому базису Для определения косвенных расходов в себестоимости единицы продукции необходимо выбрать базу распределения и рассчитать ставку распределения. Ставка распределения показывает, сколько рублей косвенных расходов приходится на рубль базы распределения и рассчитывается по формуле:

СР = С косв / БР, (6.2) где СР – ставка распределения; С косв – косвенные расходы, р.; БР – база распределения, р. В зависимости от выбранной базы распределения выделяют следующие методы распределения косвенных расходовпропорционально: основной заработной плате производственных рабочих; приведенным машино-часам (для РСЭО); выручке; производственной себестоимости (для коммерческих расходов); прямым затратам и т.п.

Вопросы для обсуждения 1. Определите различия между понятиями «затраты», «себестоимость», «издержки»? 2. Приведите классификацию затрат на производство и реализацию по элементам затрат. С какой целью составляют смету затрат на производство и реализацию продукции? 3. Перечислите статьи калькуляции себестоимости продукции. Зачем составляют калькуляцию продукции? 4. Как изменятся переменные затраты на весь выпуск продукции при увеличении объема производства? Почему? 5. Что произойдет с величиной постоянных затрат на единицу продукции при уменьшении объема производства продукции? Почему? 6. Какие достоинства и недостатки существуют при отнесении косвенных расходов на себестоимость конкретного вида продукции пропорционально заработной плате производственных рабочих? 7. В чем отличие прямых и косвенных расходов? Какие статьи калькуляции являются прямыми, а какие косвенными? 8. В чем принципиальное отличие между переменными и постоянными затратами? 9. Какие статьи калькуляции можно отнести к переменным затратам? Относится ли к постоянным затратам амортизация? 10. Каковы факторы снижения себестоимости продукции? 6.3. Тестовые задания

1. Что НЕ относятся к затратам по экономическим элементам? а) материальные затраты б) затраты на оплату труда в) отчисления на социальные нужды г) возвратные отходы 2. Расходы на приобретение комплектующих изделий, полуфабрикатов относят к ________ а) амортизации б) материальным затратам в) прочим затратам

3. По отношению к изменению объема производства затраты делят на: а) прямые и косвенные б) постоянные и переменные в) технологические и производственные 4. Затраты на сырье и основные материалы, покупные изделия и полуфабрикаты, оплата труда рабочих сдельщиков с отчислениями на социальные нужды относят к: а) прямым затратам б) косвенным затратам в) постоянным затратам г) переменным затратам 5. По способу отнесения на себестоимость продукции затраты делятся на: а) прямые и косвенные б) постоянные и переменные в) технологические и производственные г) экономические элементы и калькуляционные статьи 6. В производственную себестоимость не входит статья затрат… а) заработная плата производственных рабочих б) коммерческие расходы в) затраты на топливо и электроэнергию г) расходы на содержание и эксплуатацию оборудования 7. Назначение классификации затрат по статьям калькуляции состоит в… а) установлении цены изделия б) расчете себестоимости единицы конкретного вида продукции в) основании для составления сметы затрат на производство 8. Амортизация зданий, сооружений, расходы на управление предприятия в целом относятся к … а) условно-постоянным расходам б) условно-переменным расходам Задачи и ситуации Задача 6.1 Определите, затраты на производство 10 тыс. шт. велосипедов, если переменные затраты на единицу продукции 1000 рублей, а постоянные затраты на весь выпуск 1500 000 рублей. Изобразите графически поведение постоянных и переменных затрат Задача 6.2 Определите, себестоимость производства 1 кг цемента, если переменные затраты на 1 кг цемента 20 рублей, а постоянные затраты на выпуск 1 тонны цемента 5 000 рублей. Изобразите графически поведение постоянных и переменных затрат Задача 6.3 Определите, как изменятся затраты на производства продукции в плановом году по сравнению с текущим годом, если объем производства текущего года 36000 шт., а в плановом году объем производства достигнет 48000 шт. Текущие переменные затраты на единицу продукции 80 рублей, а текущие постоянные затраты на весь выпуск 720 тыс. рублей Задача 6.4 Определите, как изменится себестоимость производства ламп в плановом году, если объем производства текущего года 16000 шт., а в плановом году объем производства достигнет 18000 шт. Текущие переменные затраты на одну лампу 80 рублей, а текущие постоянные затраты на весь выпуск 720 тыс. рублей Задача 6.5 Определите, как изменятся затраты на производство автомобилей в плановом году, если объем производства текущего года 1000 шт., а в плановом году объем производства достигнет 1200 шт. Текущие переменные затраты на весь выпуск 60 млн. рублей, а текущие постоянные затраты на весь выпуск 240 млн. рублей Задача 6.6 Определить, как изменятся затраты на производство продукции, если объем производства увеличивается на 30 тонн. Затраты на производство продукции отчетного периода составляет 250 тыс.р. При этом переменные затраты составляют 80% себестоимости. Объем производства отчетного периода составляет 100 тонн. Задача 6.7 Определить, как изменится себестоимость единицы продукции, если объем производства увеличивается на 10 тонн. Себестоимость продукции отчетного периода составляет 45тыс.р. При этом переменные затраты составляют 60% себестоимости. Объем производства отчетного периода составляет 150 тонн. Задача 6.8 Определить, как изменится себестоимость единицы продукции, если объем производства увеличивается на 10 тонн. Затраты на производство всего выпуска продукции отчетного периода составляет 460 тыс.р. При этом переменные затраты составляют 75% себестоимости. Объем производства отчетного периода составляет 230 тонн. Задача 6.9 Объем производства в плановом году 20000 шт., а в текущем 15 000 шт. Исходные данные о затратах: Прямые затраты на одно изделие в рублях

Косвенные затраты предприятия за год составят в рублях:

Задания: 1) Составьте смету затрат по экономическим элементам на текущий и плановый год. 2) Определите абсолютное отклонение затрат за год 3) Определите структуру затрат и ее изменение за год 4) Определите показатели роста и прироста затрат Задача 6.10. Предприятие решает вопрос, производить ли самим на имеющемся оборудовании 250 тыс. шт. комплектующих деталей или покупать их на стороне по 3, 7тыс. р. за штуку. Далее приведена калькуляция на весь выпуск изделий, тыс. р.: 1. Прямые затраты на материалы на весь объем производства деталей 400 000 2. Прямые затраты на зарплату 200 000 3. Переменные накладные расходы 150 000 4. Постоянные расходы 500 000 Приобретая детали на стороне, предприятие сможет избежать переменных издержек и снизить постоянные расходы на 100 000 тыс. р. Определите наиболее выгодный для предприятия вариант решения: а) изготавливать деталь самостоятельно (вариант А); б) приобретать деталь на стороне и не использовать собственное высвободившееся оборудование (вариант Б); Задача 6.11. В цехе за месяц выпускается 200 изделий А и 100 изделий Б. Затраты на сырье и основные материалы для одного изделия А – 1000 р., для изделия Б – 1500 р. Возвратные отходы по изделию А – 100 р., по изделию Б – 250 р. Норма времени изготовления одного изделия А - 10 нормо-ч, для изделия Б – 15 нормо-ч. Работы по изделию А тарифицируются по ставке – 35 р., по изделию Б– 40 р. Дополнительная заработная плата составляет 10%. Общепроизводственные расходы по цеху за месяц составили 245, 45 тыс.р. Общехозяйственные расходы составляют 200% от основной заработной платы основных рабочих. Коммерческие расходы - 5% от производственной себестоимости. Рассчитайте цеховую, производственную и полную себестоимости изделий А и Б. Общепроизводственные расходы распределите пропорционально технологической себестоимости. Задача 6.12. В цехе за месяц выпущено 125 изделий А и 50 изделий Б. Вся изготовленная продукция была реализована. Цена изделия А - 8 тыс. р., цена изделия Б – 10 тыс. р. Общепроизводственные расходы за месяц составили 300 тыс. р. Определите сумму общепроизводственных расходов в себестоимости изделий А и Б. Общепроизводственные расходы распределите пропорционально выручке. Задача 6.13. В цехе за месяц выпускается 10 изделий А и 5 изделий Б. Затраты на сырье и основные материалы для одного изделия А – 400 р., для изделия В – 600 р. Возвратные отходы по изделию А – 5% от стоимости основных материалов., по изделию Б –2, 5%. Норма времени изготовления одного изделия А - 100 нормо-ч, для изделия Б – 120 нормо-ч. Работы по изделию А тарифицируются по ставке – 20р., по изделию Б – 30 р. Дополнительная заработная плата составляет 15%. РСЭО за месяц составили 452, 2 тыс.р. Ставка распределения цеховых расходов пропорционально основной заработной платы основных рабочих – 3. Общехозяйственные расходы составляют 150% от основной заработной платы основных рабочих. Коммерческие расходы - 10% от производственной себестоимости. Распределите РСЭО пропорционально коэффициентам машино-часов. Дополнительные исходные данные приведены в таблице 6.1. Базовой является токарная группа оборудования. Таблица 6.1 Дополнительные исходные данные

Рассчитайте полную себестоимость изделий А и Б. Задача 6.14 Определите затраты на производство продукции и себестоимость единицы продукции. Таблица 6.2 Исходные данные

Задача 6.15 Определите затраты на производство продукции в плановом году, если показатели текущего года указаны в табл. 6.3. Таблица 6.3

Задача 6.16 Определите себестоимость единицы продукции в плановом году, если показатели текущего года указаны в таблице.

Задача 6.17 Определите затраты на производство продукции в плановом году, если показатели текущего года указаны в таблице.

Задача 6.18 Определите себестоимость единицы продукции в плановом году, если показатели текущего года указаны в таблице.

Задача 6.19. Предприятие за отчетный период имело смету на производство и реализация продукции, в которой выделены веса условно-постоянных расходов по каждому элементу сметы. Исходные данные в таблице

Задание 1. Определите сумму переменных и постоянных затрат по каждому элементу сметы и общую сумму затрат Задание 2. Определите структуру себестоимости продукции по экономическим элементам в отчетном периоде Задание 3. Цены на материалы за год возросли на топливо на 30%, на сырье на 50%. Как изменится при этом структура себестоимости? Рассчитайте удельный вес затрат по новой смете. Задача 6.20. В цехе за месяц выпускается изделие А и изделие В. Затраты на сырье и основные материалы для одного изделия А – 100 р., для изделия В – 300 р. Возвратные отходы по изделию А – 20 р., по изделию В – 15 р. Норма времени изготовления одного изделия А - 20 нормо-ч, для изделия В – 70 нормо-ч. Работы по изделию А тарифицируются по ставке – 38 р., по изделию В – 40 р. Дополнительная заработная плата составляет 15%. Общепроизводственные расходы по цеху за месяц составили 326, 4 тыс.р. Общехозяйственные расходы составляют 250% от основной заработной платы основных рабочих. Коммерческие расходы – 10 % от производственной себестоимости. Рассчитайте цеховую, производственную и полную себестоимости изделий А и В. Общепроизводственные расходы распределите пропорционально основной заработной плате |

Последнее изменение этой страницы: 2017-03-14; Просмотров: 1855; Нарушение авторского права страницы

, (5.1)

, (5.1) , (5.7)

, (5.7)