|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Тема 10. Статистика страхования

Цель занятия - освоить методику расчёта системы показателей статистики страхования.

Решение типовых задач Задача 1. Имеются данные страховых организаций по имущественному страхованию (табл. 124). Таблица 124 – Исходные данные

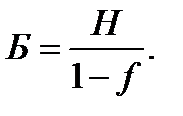

Определите показатели, характеризующие деятельность страховой организации. Решение: 1. Степень охвата страхового поля:

2. Степень охвата объектов добровольного страхования:

3. Доля пострадавших объектов:

4. Частота страховых случаев:

5. Уровень опустошительности:

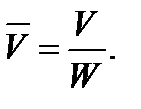

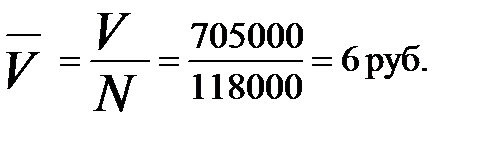

6. Средняя страховая сумма, руб.:

7. Средняя страховая сумма пострадавших объектов, руб.:

8. Средний размер выплаченного страхового возмещения, руб.:

9. Средний размер страхового взноса:

10. Коэффициент страхового возмещения:

11. Абсолютная сумма дохода страховых компаний:

12. Рентабельность страховых организаций:

13. Уровень взносов по отношению к страховой сумме:

14. Убыточность страховой суммы:

15. Коэффициент тяжести страховых событий:

Задача 2. Ниже представлен фрагмент таблицы коммутационных чисел (по данным переписи 1994 г. и норме доходности 5 %) (табл. 125). Таблица 125 – Исходные данные

Определите для лица в 45 лет единовременную ставку (со 100 руб. страховой суммы) на дожитие сроком на 5 лет, используя дисконтный коэффициент по ставке 5 %. Решение. Единовременная нетто-ставка на дожитие:

Задача 3. Используя данные задачи 2 требуется определить единовременную нетто-ставку сроком на 5 лет на случай смерти в возрасте 45 лет. Решение. Нетто-ставка на случай смерти, руб.:

Задача 4. Убыточность по страхованию домашнего имущества со 100 руб. страховой суммы в регионе составила, коп. (табл. 126). Таблица 126 – Исходные данные

Определите: 1. Среднегодовой уровень убыточности страховой суммы; 2. Нетто-ставку (с вероятностью 0, 95); 3. Брутто-ставку, если известно, что нагрузка по данному виду страхования составляет 15 %. Решение. 1. Среднегодовой уровень убыточности страховой суммы:

2. Нетто-ставка, коп.:

(t=2 при вероятности p = 0, 95);

3. Брутто-ставка, коп.:

где

Следовательно брутто-ставка по страхованию домашнего имущества в данном регионе составляет 13, 13 коп.

Задача 5. Имеются данные (табл. 127). Таблица 127 – Результаты работы страховых организаций в перовом полугодии

Определите: 1. Средний коэффициент выплат; 2. Абсолютную сумму дохода страховых организаций; 3. Относительную доходность. Решение: 1. Средний коэффициент выплат составит:

Отсюда, 2. Абсолютная сумма дохода страховых организаций

3. Относительная доходность:

Задача 6. Имеются данные страховых компаний (табл. 128). Таблица 128 – Добровольное страхование имущества

Определите: 1. Убыточность страховых сумм по видам имущества и в целом; 2. Индивидуальные индексы убыточности по каждому виду имущества; 3. Общие индексы средней убыточности переменного и постоянного состава, структурных сдвигов; 4. Абсолютный прирост средней убыточности за счёт убыточности и структурных сдвигов. Решение: 1. Показатели убыточности страховых сумм:

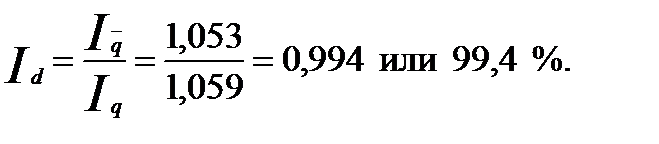

2. Индивидуальные индексы убыточности: Убыточность повысилась на 3, 6 %. Убыточность повысилась на 10 %. 3. Общие индексы средней убыточности: общий индекс переменного состава:

Средняя убыточность увеличилась на 5, 3 % за счёт увеличения убыточности по отдельным видам имущества на 5, 9 % и за счёт снижения удельного веса имущества с высокой убыточностью. Поскольку:

то общий индекс постоянного составаравен:

Убыточность в среднем увеличилась на 5, 9 % за счёт увеличения убыточности по отдельным видам имущества. Индекс структурных сдвигов

4. Абсолютный прирост средней убыточности определяется по формуле

а) за счёт убыточности:

б) за счёт структурных сдвигов

Задачи для самостоятельного решения: Задача 1. Из 100 тыс. семей застраховали свое имущество 22 тыс. семей в размере 450 млн. руб. Сумма взносов в счет застрахованного имущества составила 44 млн. руб. Число страховых случаев — 46. Пострадало имущество у 43 семей. Страховая сумма пострадавшего имущества составляет 350 млн. руб. Сумма страхового возмещения -320 млн. руб. Определите: 1. Среднюю страховую сумму застрахованного имущества. 2. Средний страховой взнос. 3. Средний размер страхового возмещения. 4. Показатель доли пострадавших объектов. 5. Показатель выплат страхового возмещения. 6. Уровень взносов по отношению к страховой сумме. 7. Показатель убыточности страховой суммы. 8. Сформулируйте соответствующие выводы.

Задача 2. Имеются данные о страховании имущества за 2 года, тыс. руб. (табл. 129). Таблица 129 – Исходные данные

Определите: 1. Показатель убыточностистраховой суммы отдельно по каждому виду имущества и по всем видам имущества в среднем по годам. 2. Индексы убыточностистраховой суммы переменного, постоянного состава и структурных сдвигов в страховой сумме застрахованного имущества. 3. Абсолютное изменение средней убыточностистраховой суммы за счет: - изменения убыточностиотдельных видов имущества в среднем; - структурных сдвигов в страховой сумме застрахованного имущества; - изменений в динамике страховой суммы застрахованного имущества. Сформулируйте соответствующие выводы.

Задача 3. Имеются данные страховых организаций по имущественному страхованию в регионе (табл. 130). Таблица 130 – Исходные данные

Определите: 1. Степень охвата страхового поля, в том числе добровольным страхованием. 2. Долю пострадавших объектов. 3. Частоту страховых случаев. 4. Уровень опустошительности. 5. Среднюю страховую сумму, в том числе пострадавших объектов. 6. Средний размер выплаченного страхового возмещения. 7. Средний размер страхового взноса. 8. Коэффициент страхового возмещения. 9. Рентабельность страховых организаций. 10. Уровень взносов по отношению к страховой сумме. 11. Убыточность страховой суммы. Сформулируйте соответствующие выводы. Задача 4. На основе фрагмента таблицы 131 коммутационных чисел: 1. Определите для лица в возрасте 41 год единовременную ставку (со 100 руб. страховой суммы) на дожитие сроком на 3 года: - используя дисконтный коэффициент по ставке 5 %; - по данным коммутационных чисел. Таблица 131 – Исходные данные

Определите единовременную нетто-ставку сроком на 2 года на случай смерти в возрасте 41 год, используя данные коммутационных чисел.

Задача 5. Из 50 тыс. семей застраховали свое имущество 15 тыс. в размере 250 млн. руб. Сумма взносов в счет застрахованного имущества составила 22 млн. руб. Число страховых случаев - 20. Пострадало имущество у 15 семей. Страховая сумма пострадавшего имущества — 170 млн. руб. Сумма страхового возмещения — 160 млн. руб. Определите: 1. Среднюю страховую сумму застрахованного имущества. 2. Средний страховой взнос. 3. Показатель доли пострадавших объектов. 4. Показатель выплат страхового возмещения. 5. Средний размер страхового возмещения. 6. Уровень взносов по отношению к страховой сумме. 7. Показатель убыточности страховой суммы. Сформулируйте соответствующие выводы.

Тесты для самоконтроля 1. Какие бывают виды страхования? а) имущественное; б) личное; в) социальное; г) страхование ответственности. Ответ:

2. К какому виду страхования относятся материальные ценности (строения, транспортные средства, продукция, материалы и др.)? а) имущественному; б) социальному; в) личному и др. Ответ:

3. К какому виду страхования относятся имущественные интересы населения, связанные с жизнью, здоровьем, трудоспособностью граждан: а) имущественному; б) личному; в) социальному. Ответ:

4. К какому виду страхования относятся выполнение договорных условий по поставкам товаров, погашению кредитов и др., обязанности возмещения материального и иного ущерба? а) имущественному; б) личному; в) социальному; г) страхованию ответственности. Ответ:

5. К какому виду страхования относится материальное обеспечение нетрудоспособных граждан? а) имущественному; б) личному; в) социальному; г) страхованию ответственности. Ответ:

6. По какой средней исчисляется средняя убыточность? а) средней арифметической простой; б) средней взвешенной; в) средней гармонической; г) средней геометрической. Ответ:

7. На сколько групп в имущественном страховании делятся обобщающие показатели? а) две; б) три; в) четыре. Ответ:

8. Какой из показателей характеризует тяжесть страховых событий? а) б) Ответ:

9. Какие бывают виды тарифных ставок? а) нетто-ставка; б) брутто-ставка. Ответ:

10. Для какого вида тарифной ставки создается страховой фонд? а) нетто-ставки; б) брутто-ставки. Ответ:

11. По какой формуле исчисляется нетто-ставка? а) б) Ответ:

12. Чему равен индекс тяжести страховых событий, если доля пострадавших объектов снизилась на 3 %, а убыточность страховой суммы возросла на 2 %: а) 0, 99; б) 1, 05; в) 1, 1. Ответ:

13. Как изменилась убыточность страховой суммы, если доля пострадавших объектов сократилась на 2 %, а тяжесть страховых событий возросла на 4 %? а) 1, 01; б) 1, 04; в) 1, 02. Ответ:

14. Чему равен индекс убыточности, если средняя страховая сумма увеличилась на 10 %, среднее страховое возмещение возросло на 4 %, доля пострадавших объектов увеличилась на 2 %. а) 0, 852; б) 0, 964; в) 0, 981. Ответ:

15. По какой средней исчисляется средний размер выплаченного страхового возмещения? а) б) в) Ответ:

16. По какой средней исчисляется средний размер страхового платежа? а) б) в) Ответ:

17. Как изменился индекс убыточности, если коэффициент тяжести увеличился на 10 %, а доля пострадавших объектов снизилась на 12 %: а) увеличился; б) не изменился; в) уменьшился. Ответ:

18. Чему равен коэффициент убыточности страховой суммы, если доля пострадавших объектов сократилась на 2 %, а индекс страховых событий возрос на 4 %: а) 1, 01; б) 1, 04; в) 1, 02. Ответ:

19. Чему равен индекс доли пострадавших объектов, если индекс убыточности увеличился на 5 %, индекс средней страховой суммы увеличился на 4 %, индекс среднего страхового возмещения снизился на 2 %: а) 1, 06; 6)1, 1; в) 1, 114. Ответ:

20. Как изменился уровень убыточности за счет изменения тяжести страховых событий, если коэффициенты тяжести в базисном периоде составили 1, 1, в отчетном периоде − 1, 2. Доля пострадавших объектов соответственно 0, 6 и 0, 8: а) 0, 08; б) 0, 086; в) 0, 088. Ответ:

21. Как изменился уровень убыточности за счет доли пострадавших объектов, если коэффициенты тяжести − 1, 15; 1, 25. Доля пострадавших объектов 0, 5; 0, 7: а) 0, 2; б) 0, 21; в) 0, 23. Ответ:

22. Чему равен коэффициент финансовой устойчивости, если число застрахованных объектов N равно 1200, убыточность q равна 0, 008, р = 0, 954, t = 2: а) 0, 643; б) 0, 65; в) 0, 66. Ответ:

23. Чему равен нетто-коэффициент, если средняя убыточность q равна 0, 3, среднее квадратическое отклонение равно 0, 056, р = 0, 954, t = 2: а) 0, 39; б) 0, 412; в) 0, 422. Ответ:

24. Чему равен брутто-коэффициент, если средняя убыточность q равна 0, 4, среднее квадратическое отклонение равно 0, 006, р = 0, 954, t = 2; нагрузка по страхованию имущества – 10 % к брутто-ставке: а) 0, 578; б) 0, 58; в) 0, 59. Ответ:

25. Чему равна средняя страховая сумма, если число застрахованных объектов 100, сумма застрахованного имущества 200 тыс. руб.: а) 1, 9; б) 2, 0; в) 2, 2. Ответ:

26. Чему равна сумма страхового взноса, если число застрахованных объектов 120, а сумма страховых взносов 3600 тыс. руб.: а) 2, 6; б) 2, 8; в) 3, 0. Ответ:

27. Чему равна средняя сумма страховых выплат, если число пострадавших объектов 80, страховые выплаты 200 тыс. руб.: а) 2, 0; б) 2, 5; в) 3, 0. Ответ:

28. Чему равна убыточность страховой суммы, если сумма застрахованного имущества 10 000 тыс. руб., страховые выплаты 80 тыс. руб.: а) 0, 008; б) 0, 0085; в) 0, 009. Ответ:

29. Как изменился индекс структурных сдвигов, если индекс сред ней убыточности (переменного состава) увеличился на 20%, постоянного состава увеличился на 25%: а) повысился; б) не изменился; в) снизился. Ответ:

30. Чему равен индекс убыточности постоянного состава, если индекс переменного состава увеличился на 15 %, индекс структуры – на 18 %: а) 1, 1; б) 0, 975; в) 0, 99. Ответ:

31. Имеются данные страховых организаций по добровольному имущественному страхованию за отчетный период, тыс. руб. (табл. 132). Таблица 132 – Исходные данные

Определите: 1) степень охвата страхового поля; 2) частоту страховых случаев; 3) коэффициент выплат; 4) среднюю страховую сумму страхового взноса; 5) среднюю сумму страхового взноса; 6) среднюю сумму страховых выплат; 7) убыточность страховой суммы; 8) коэффициент тяжести страховых событий; 9) с вероятностью 0, 954 коэффициент финансовой устойчивости. Варианты ответа: 1. а) 0, 44; б) 0, 4; в) 0, 5. 2. а) 0, 02; б) 0, 018; в) 0, 021. 3. а) 0, 2; б) 0, 25; в) 0, 3. 4. а) 2068; б) 2050; в) 2060. 5. а) 45, 1; б) 45, 45; в) 46, 5. 6. а) 720; б) 740; в) 750. 7. а) 0, 005; б) 0, 0066; в) 0, 0050. 8. а) 0, 3; б) 0, 32; в) 0, 36. 9. а) 0, 825; б) 0, 0085; в) 0, 087. Ответ:

32. Результаты работы страховой организации во II полугодии характеризуются следующими данными (табл. 133). Таблица 133 – Исходные данные

Определите: 1) средний коэффициент выплат; 2) абсолютную сумму дохода страховых операций; 3) относительную доходность. Варианты ответа: 1. а) 0, 41; б) 0, 417; в) 0, 421. 2. а) 700; б) 720; в) 760. 3. а) 0, 4; б) 0, 43; в) 0, 416. Ответ:

33. Имеются данные о деятельности страховой организации (табл. 134). Таблица 134 – Исходные данные

Известно, что средняя страховая сумма составила 12, 8 тыс. руб. Определите: 1) средний размер страховых выплат; 2) коэффициент тяжести страховых событий. Варианты ответа: 1. а) 6, 4; б) 6, 7; в) 7, 0; 2. а) 0, 3; б) 0, 4; в) 0, 5. Ответ:

34. Имеются данные страховых компаний о добровольном страховании имущества, тыс. руб. (табл. 135). Таблица 135 – Исходные данные

Определите: 1) убыточность страховых сумм по видам имущества и в целом; 2) индивидуальные индексы убыточности; 3) общие индексы (переменного, постоянного составов и структурных сдвигов); 4) абсолютный прирост (снижение) средней убыточности за счет изменения убыточности и структурных сдвигов. Варианты ответа: 1. а) 0, 003; б) 0, 004; в) 0, 005. 2. а) 0, 0036; б) 0, 004; в) 0, 0041. 3. а) 0, 002; б) 0, 0022; в) 0, 0025. 4. а) 0, 0029; б) 0, 0032; в) 0, 0037. 5. а) 0, 003; б) 0, 0033; в) 0, 0035. 6. а) 0, 0025; б) 0, 0027; в) 0, 0029. 7. а) 0, 85; б) 0, 0879; в) 0, 88. 8. а) 0, 879; б) 0, 88, в) 0, 882. 9. а) 0, 99; б) 1, 0; в) 1, 01. 10. а) -0, 0004; б) 0, 0001; в) -0, 0002. 11. а) 0, 0001; б) - 0, 0004; в) 0, 0002. 12. а) 0, 0002; б) 0, 0001; в) 0. Ответ:

35. Динамика убыточности по страхованию домашнего имущества в области характеризуется следующими показателями (табл. 136). Таблица 136 – Исходные данные

Определите: 1) среднегодовой уровень убыточности страховой суммы; 2) нетто-ставку с доверительной вероятностью 0, 954; 3) брутто-ставку при условии, что нагрузка к нетто-ставке составляет 15 %. Варианты ответа: 1. а) 10; б) 12; в) 15. 2. а) 14, 5; б) 14, 7; в) 14, 9; 3. а) 17, 1; б) 17, 0; в) 17, 29. Ответ:

36.Имеются данные по страхованию домашнего имущества, тыс. руб. (табл. 137). Таблица 137 – Исходные данные

Определите: 1) уровень убыточности страховых сумм; 2) среднюю убыточность страховой суммы; 3) с вероятностью 0, 954 нетто-ставку; 4) брутто-ставку при условии, что нагрузка по данному виду страхования составляет 20 %. Варианты ответа: 1. а) 0, 0086; б) 0, 0085; в) 0, 0088. 2. а) 0, 0075; б) 0, 0078; в) 0, 0079. 3. а) 0, 0075; б) 0, 0077; в) 0, 008. 4. а) 0, 008; б) 0, 0083; в) 0, 0085. 5. а) 0, 0085; б) 0, 0087; в) 0, 0089. 6. а) 0, 008; б) 0, 0082; в) 0, 0085. 7. а) 0, 009; б) 0, 0096; в) 0, 0098. 8. а) 0, 009; б) 0, 010; в) 0, 012. Ответ:

|

Последнее изменение этой страницы: 2017-03-14; Просмотров: 3509; Нарушение авторского права страницы

(17)

(17)

(18)

(18)

(19)

(19) – доля нагрузки по страхованию имущества в брутто-ставке, в данном случае

– доля нагрузки по страхованию имущества в брутто-ставке, в данном случае

(20)

(20)

(21)

(21)