|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Фискальное и регулирующее значение НДФЛ

Налоги – это одна из наиболее актуальных финансовых категорий. Они составляют основу доходной части бюджетов всех уровней Понятия «налог» и «налогообложение» различны. Налог является финансовой, экономической и правовой категорией, а налогообложение суть сам процесс взимания налоговых платежей посредством экономико-правового механизма. В наиболее обобщенной форме налоги определяются как императивные денежные отношения, в процессе которых образуется бюджетный фонд[3]. Целью взимания налога является финансовое обеспечение деятельности государства и его субъектов – это является основным признаком налога и напрямую связан с его фискальной функцией. В наше время считать налог принудительным платежом сложно, т.к. обязанность по его уплате возникает в определенное время и зависит от определенных обстоятельств, например, у организации при условии занятия предпринимательской деятельностью и извлечения прибыли возникает обязанность по уплате налога на прибыль или при получении дохода физическим лицом возникает обязанность по уплате НДФЛ. За получение дохода, использования каких-либо благ мы становимся плательщиками определенных налогов и обязанность по уплате является безусловным требованием государства. Взаимоотношения хозяйствующих субъектов и государства в целях создания и накопления государственных финансов выражают экономическую сущность налогов. Объектами налога на доходы физических лиц, согласно Налоговому Кодексу Российской Федерации являются доходы от источников в России и (или) от источников за пределами России - для физических лиц, являющихся налоговыми резидентами РФ, для физических лиц, которые не являются налоговыми резидентами РФ – только доходы от источников в России. В налоговую базу включаются все доходы налогоплательщика, при этом не имеет значения в какой форме – денежной или натуральной – эти доходы получены. Также включаются и доходы в виде материальной выгоды. К таким доходам относится материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей. Исключение составляет материальная выгода, полученная от банков, находящихся на территории РФ, в связи с операциями с банковскими картами в течение беспроцентного периода, установленного в договоре о предоставлении банковской карты, а также от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными на новое строительство либо приобретение на территории России жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них[4] и некоторые другие, определяемые в соответствии со статьей 212 НК РФ. При этом нужно обратить внимание, что производимые по решению суда удержания не уменьшают налогооблагаемую базу. Например, алиментные обязательства. В современных условиях наряду с фискальной особое внимание стало уделяться перераспределительной и регулирующей функциям налога на доходы физических лиц, так как они оказывают серьезное влияние на уровень и структуру доходов, сдерживая или усиливая темпы роста, расширяя или уменьшая платежеспособный спрос населения.

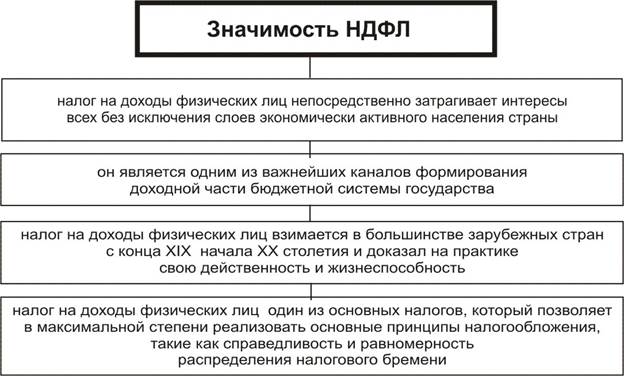

Рисунок 1.1 – Значимость НДФЛ

Налог на доходы физических лиц дает возможность стимулировать предпринимательскую деятельность, а также обеспечивать достаточно регулярные доходы бюджета за счет более высокого налога с наиболее платежеспособных слоев населения. В формировании региональных и местных бюджетов налог на доходы физических лиц имеет еще большее значение: - с точки зрения регулярности поступления, налог на доходы физических лиц удерживается в основном работодателем в момент выплаты заработной платы, а это значит, что данная статья доходов в бюджете пополняется как минимум ежемесячно; - налог на доходы физических лиц поступает только в денежном выражении в национальной валюте, тогда как налог взимается и с доходов, полученных в иностранной валюте, в натуральной форме, а также в виде материальной выгоды[5]. Налог на доходы физических лиц имеет двойственный характер: выступает специфическим элементом экономических отношений (общественное содержание) и является частью валового внутреннего продукта (материальное содержание). Экономическое назначение налога на доходы физических лиц заключается в формировании бюджетных ресурсов государства, с одной стороны, и регулировании уровня реальных доходов физических лиц, – с другой. Изучая функции налога на доходы физических лиц как проявление его сущности в действии, как способ выражения его свойств, в первую очередь, необходимо отметить, что на практическом уровне выполняются несколько функций, в каждой из которых реализуется то или иное назначение налога, – фискальная, распределительная, регулирующая и стимулирующая. Взаимодействуя, они образуют систему[6]. Налог на доходы физических лиц позволяет изменять размер конечных доходов населения без изменения соответствия между результатами труда и его оплатой. Выступая одним из инструментов формирования конечных доходов, налог на доходы соответственно влияет на их структуру, а следовательно, и на структуру потребностей населения. Посредством налога происходит перераспределение части доходов, прежде всего высоких, в пользу нуждающихся в дополнительных средствах категорий населения и в интересах общества в целом, для того, чтобы сгладить степень неравенства в доходах. Велика социальная значимость рассматриваемого налога, так как он затрагивает интересы всего экономически активного населения страны: плательщиками налога являются около 70 млн. человек. Фискальная функция проявляется в использовании налога на доходы физических лиц как одного из источников средств для бюджета. Регулирующая функция проявляется в использовании государством налогового механизма подоходного налога для достижения желаемого экономического и/или социального эффекта[7]. Психологическая составляющая подоходного налога, как и любого другого публичного акта, включает в себя реакцию на него со стороны населения и то, как меняется поведение людей в связи с использованием того или иного механизма его исчисления и взимания. Психологическое восприятие населением подоходного налога влияет на его фискальное значение и одновременно является отражением его регулирующей роли.

Элементы НДФЛ

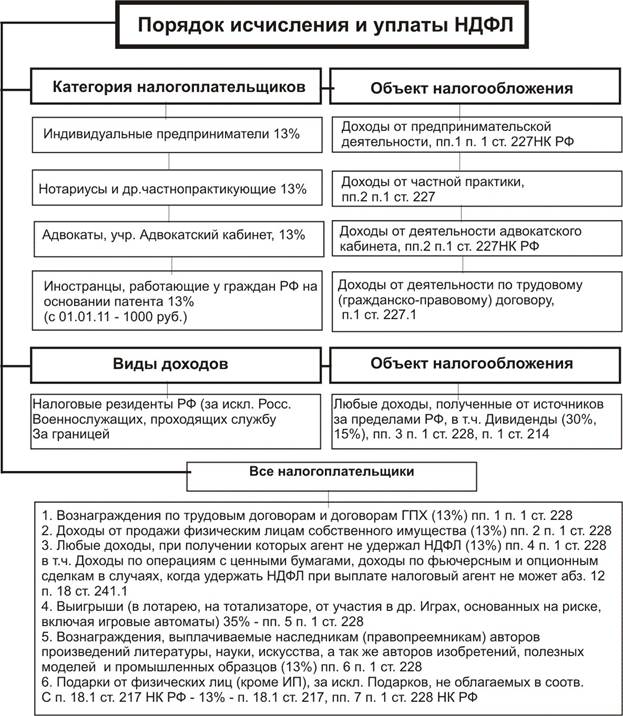

В соответствии с НК РФ налогоплательщики НДФЛ - физические лица, являющиеся налоговыми резидентами РФ; физические лица, не являющиеся резидентами РФ, но получающие доходы от источников, расположенных в РФ. Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев[8]. Объект налогообложения: 1) для резидентов - доход, полученный от источников на территории РФ и за ее пределами; 2) для лиц, не являющихся резидентами - доход, полученный только от источников на территории РФ. Налоговые ставки - 13%, 35%, 30%, 9%. Порядок исчисления и уплаты НДФЛ в соответствии с НК РФ представлен на рисунке 1.2.

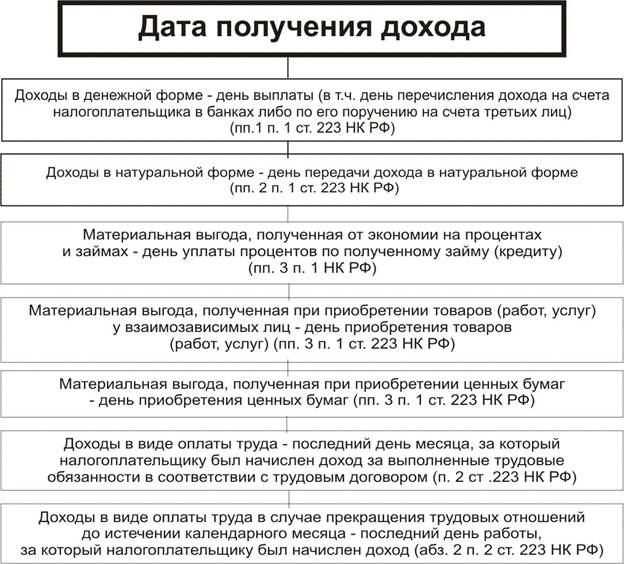

Рисунок 1.2 – Порядок исчисления и уплаты НДФЛ Нужно иметь ввиду, что, в случае установления различных налоговых ставок, налоговую базу следует исчислять отдельно, согласно статье 10 части первой НК РФ, по каждому виду доходов. Уплата производится при фактической выплате заработной платы и иных доходов (рисунок 1.3).

Рисунок 1.3 – Дата получения дохода

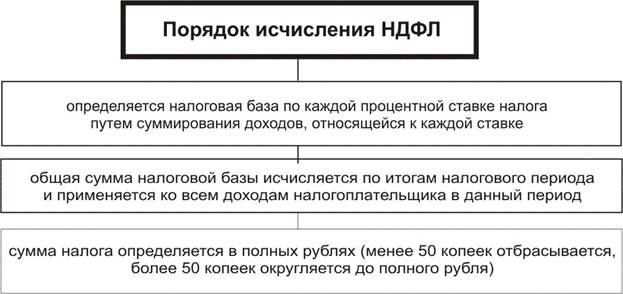

Так же важной особенностью является применение налоговых вычетов при определении налоговой базы по налогу на доходы физических лиц. Дело в том, что статья 218 Налогового кодекса РФ дает определение стандартных налоговых вычетов, на которые можно уменьшить налогооблагаемую базу, а соответственно и сам НДФЛ. Перечень стандартных вычетов приведен в табл. 1.1 Приложения 1. Данные вычеты рассчитываются при начислении заработной платы и иных трудовых доходов физического лица. Помимо этого физическое лицо может самостоятельно возместить НДФЛ при подаче налоговой декларации, в которой укажет и подтвердит свое право на получение социального или имущественного вычета. Представим перечень социальных вычетов в таблице 1.2 Приложения 1. Также статьей 221 НК РФ предусмотрены профессиональные налоговые вычеты, позволяющие уменьшать налогооблагаемую базу. Если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, в отношении которых предусмотрена налоговая ставка, подлежащих налогообложению, за этот же налоговый период, то применительно к этому налоговому периоду налоговая база принимается равной нулю. На следующий налоговый период разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов, в отношении которых предусмотрена налоговая ставка, подлежащих налогообложению, не переносится, если иное не предусмотрено настоящей главой. Для доходов, в отношении которых предусмотрены иные налоговые ставки, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению. При этом налоговые вычеты не применяются[9]. Определяются доходы, не облагаемые НДФЛ, к ним относятся государственные пособия за исключением пособий по временной нетрудоспособности, но включающие пособия по беременности и родам, трудовые пенсии, компенсационные выплаты (в т.ч. командировочные, не превышающий 700 рублей в сутки при командировке в пределах российской Федерации и 2500 рублей при командировках за границу), вознаграждения донорам, алименты и иные доходы, поименованные в статье 217 НК РФ. Налоговым периодом признается календарный год. Порядок исчисления в соответствии с Налоговым кодексом представлен на рисунке 1.4.

Рисунок 1.4 – Порядок исчисления НДФЛ в соответствии с НК РФ

Налоговые агенты, т.е. юридические лица и индивидуальные предприниматели, выплачивающие заработную плату физическим лицам, обязаны ежемесячно нарастающим итогом исчислять и уплачивать налог на доходы физических лиц с учетом уже перечисленного НДФЛ за предыдущие месяцы. Для налогового агента статьей 226 НК РФ установлены три срока исполнения его налоговых обязательств, а именно: - дата исчисления налога (она совпадает с датой получения дохода); - дата удержания налога (только в день фактически производимых денежных выплат налогоплательщику); - дата перечисления налога (возможно только после удержания налога из доходов налогоплательщика). Таким образом, мы рассмотрели значимость, порядок исчисления и уплаты налога на доходы физических лиц в Российской Федерации. Приступим к изучению проблемы взимания НДФЛ.

|

Последнее изменение этой страницы: 2017-04-12; Просмотров: 1806; Нарушение авторского права страницы