|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Лекция №1. МАТЕМАТИЧЕСКИЕ МОДЕЛИ ЗАДАЧ ЛИНЕЙНОГО ПРОГРАММИРОВАНИЯСтр 1 из 15Следующая ⇒

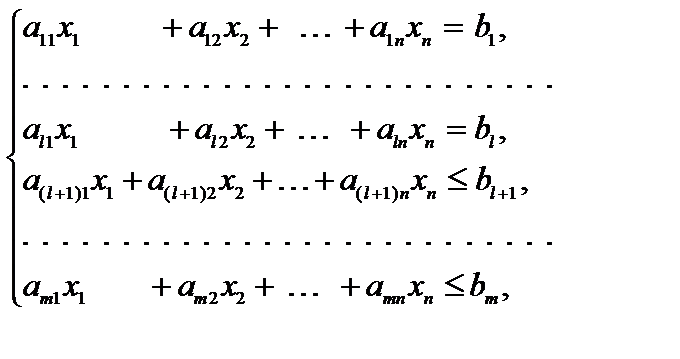

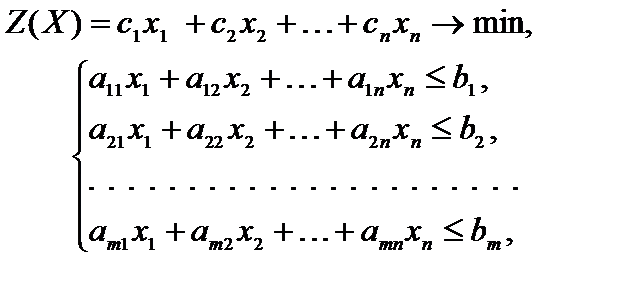

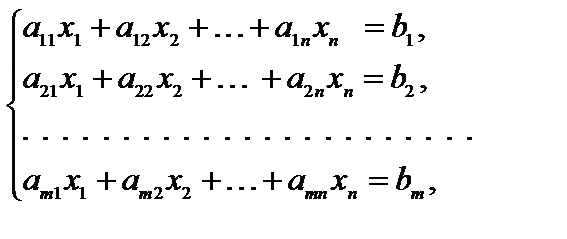

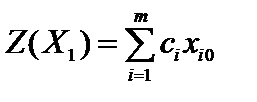

Лекция №1. МАТЕМАТИЧЕСКИЕ МОДЕЛИ ЗАДАЧ ЛИНЕЙНОГО ПРОГРАММИРОВАНИЯ 1.1. Математические модели общих задач математического Основой решения экономических задач являются математические модели. Математической моделью задачи называется совокупность математических соотношений, описывающих суть задачи. Составление математической модели включает: выбор переменных задачи; составление системы ограничений; выбор целевой функции. Переменными задачи называются величины Системой ограничений задачиназывают совокупность уравнений и неравенств, описывающих ограниченность ресурсов рассматриваемой задачи. Целевой функцией задачи называют функцию переменных задачи, которая характеризует качество выполнения задачи и экстремум которой требуется найти. В общем случае математическая постановка задачи математического программирования формулируется следующим образом: найти переменные задачи

и удовлетворяющие системе ограничений, состоящей из уравнений и неравенств

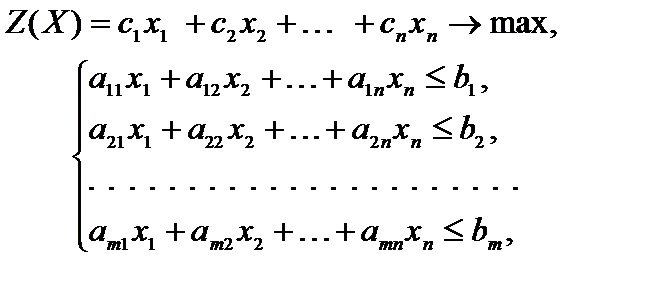

Задача математического программирования называется задачей линейного программирования, если все функции (1.1), (1.2), входящие в математическую модель, линейные. Задача линейного программирования в общем виде формулируется следующим образом: найти переменные задачи

удовлетворяющие системе ограничений

и условиям неотрицательности переменных

В дальнейшем при записи математических моделей задач обычно приводятся только формулы вида (1.3), (1.4), (1.5) без словесной формулировки. Допустимым решением (планом) задачи линейного программирования называется любой n-мерный вектор Множество допустимых решений (планов) задачи образует область допустимых решений (ОДР). Оптимальным решением (планом) задачи линейного программирования называется такое допустимое решение (план) задачи, при котором целевая функция достигает экстремума. 1.2. Примеры составления математических Задача использования ресурсов (сырья). Для изготовления n видов продукции используется m видов ресурсов (сырья). Известны: Решение. Введем вектор переменных задачи Математическая модель имеет вид

Задача составления рациона. Для полноценного откорма каждое животное должно получать ежедневно m питательных веществ в количествах не менее Решение. Введем переменные задачи

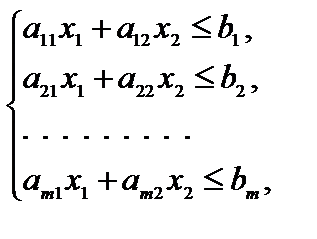

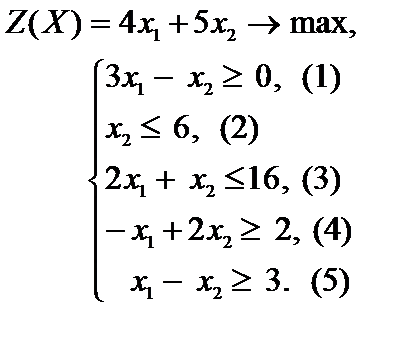

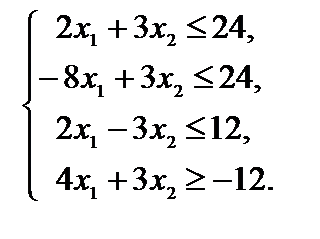

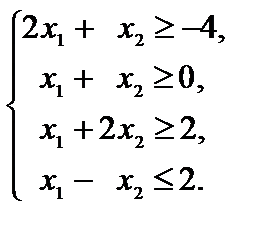

Лекция № 2. ГРАФИЧЕСКИЙ МЕТОД РЕШЕНИЯ ЗАДАЧ ЛИНЕЙНОГО ПРОГРАММИРОВАНИЯ Задача с двумя переменными Графическим методом могут быть решены задачи линейного программирования с двумя переменными и некоторые задачи с большим числом переменных при выполнении определенных условий. Задача линейного программирования с двумя переменными должна иметь систему ограничений, представляющую собой систему неравенств. Неравенства могут быть как вида " £ ", так и " ³ ". Условия неотрицательности могут отсутствовать. Математическая модель должна иметь вид

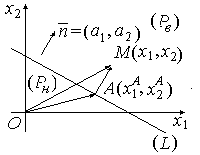

Метод решения данной задачи основывается на возможности графического изображения области допустимых решений (ОДР) и нахождения в этой области оптимального решения. Для обоснования метода докажем две теоремы. Теорема 2.1. О виде области решений линейного неравенства. Областью решений линейного неравенства Доказательство. В системе координат О

Рис. 2.1 Прямая (L) разбивает плоскость О Отсюда следует, что если l> 0, т. е. M Î ( Пример 2.1. Найти область решений неравенства Решение. Строим прямую

Чтобы определить какая из двух полуплоскостей является областью решений, выбираем произвольно " пробную" точку, не лежащую на прямой, и подставляем ее координаты в неравенство. Если неравенство выполняется, то область, содержащая эту " пробную" точку, является областью решений. Если же неравенство не выполняется, то областью решений будет полуплоскость, не содержащая " пробную" точку. В рассматриваемом примере в качестве " пробной" точки возьмем О(0, 0). Подставляем координаты этой точки в неравенство, получаем 2 × 0 + 3 × 0 £ 6 Û 0 £ 6, следовательно, областью решений является полуплоскость, содержащая начало координат. Этот факт отмечаем на рисунке стрелками. В общем случае, когда система ограничений состоит из нескольких неравенств, область допустимых решений (ОДР) находят как пересечение полуплоскостей – решений каждого из неравенств-ограничений. ОДР может быть пустым множеством, многоугольником и многоугольным множеством (многоугольником, неограниченным с одной из сторон). Для нахождения среди допустимых решений оптимального используют линии уровня. Линией уровня называется прямая, в точках которой целевая функция постоянна Z(X) =

Теорема 2.2. Об изменении значений функции. Значения целевой функции в точках линий уровня возрастают, если линии уровня перемещать в направлении их нормали, и убывают при перемещении линий уровня в противоположном направлении.

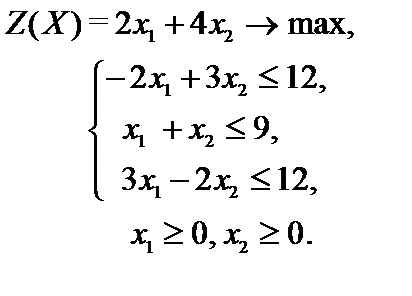

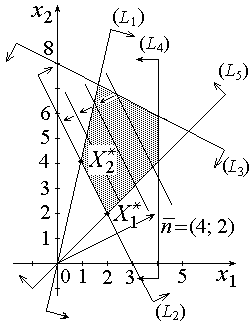

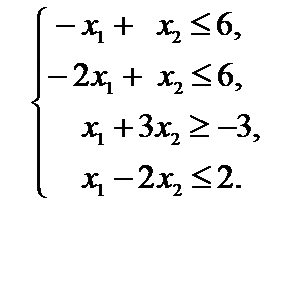

Рис. 2.3 Доказательство. Пусть целевая функция задачи линейного программирования имеет вид Z(X) = Отсюда получаем следующие выводы: 1) если линия уровня перемещается в направлении нормали Таким образом, если задача линейного программирования на максимум, то для нахождения оптимального решения линии уровня надо перемещать по ОДР в направлении нормали, а в задаче на минимум наоборот – в противоположном направлении. Для нахождения оптимального решения задачи необходимо использовать опорную прямую. Опорной прямой называется линия уровня, относительно которой ОДР находится в одной из полуплоскостей и которая имеет хотя бы одну общую точку с ОДР. Если ОДР является замкнутым многоугольником, то независимо от вида целевой функции имеется две опорных прямых. Если же ОДР – многоугольное множество (незамкнутый многоугольник), то в зависимости от направления нормали линий уровня ОДР может иметь как две, так и одну опорную прямую. Алгоритм графического метода решения задач линейного программирования с двумя переменными заключается в следующем. 1. Строится область допустимых решений. 2. Если область допустимых решений является пустым множеством, то ввиду несовместности системы ограничений задача не имеет решения. 3. Если область допустимых решений – это непустое множество, то строится нормаль линий уровня 4. Линия уровня перемещается до опорной прямой в задаче на максимум в направлении нормали, в задаче на минимум – в противоположном. 5. Если при перемещении линии уровня по области допустимых решений в направлении, соответствующем приближению к экстремуму целевой функции, линия уровня уходит в бесконечность, то задача не имеет решения ввиду неограниченности целевой функции. 6. Если задача линейного программирования имеет оптимальное решение, то для его нахождения решаются совместно уравнения прямых, ограничивающих область допустимых решений и имеющих общие точки с соответствующей опорной прямой. Если целевая функция задачи достигает экстремума в двух угловых точках, то задача имеет бесконечное множество решений. Оптимальным решением является любая выпуклая линейная комбинация этих точек. После нахождения оптимальных решений вычисляется значение целевой функции на этих решениях. Пример 2.2. Решить задачу линейного программирования

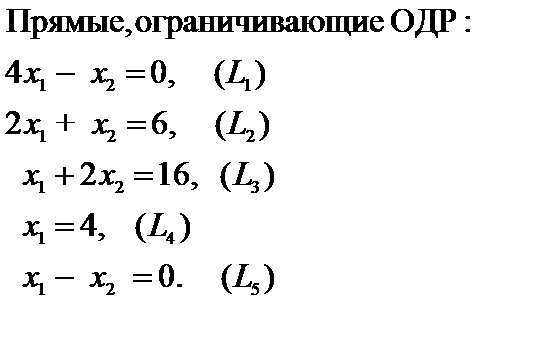

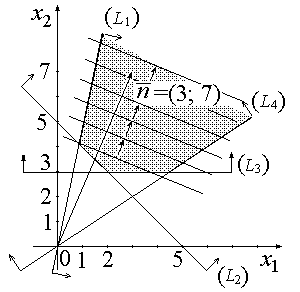

Рис. 2.4 Решение. Изобразим на плоскости систему координат Прямые, ограничивающие ОДР:

Область допустимых решений определяется многоугольником ОАВСD. Для линий уровня

Получаем Ответ: max Z(X) = 30 при X = (3; 6). Пример 2.3 Решить задачу линейного программирования.

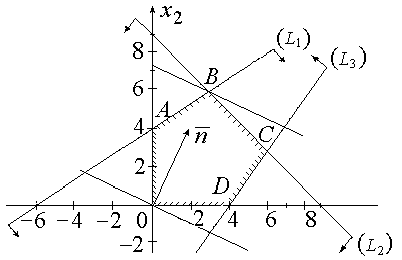

Рис. 2.5

Решение. Строим область допустимых решений, нормаль линий уровня

Вычисляем Ответ: Пример 2.4. Решить задачу линейного программирования.

Рис. 2.6 Прямые, ограничивающие ОДР:

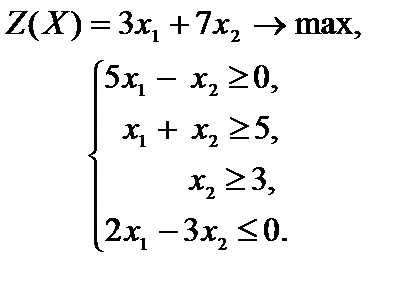

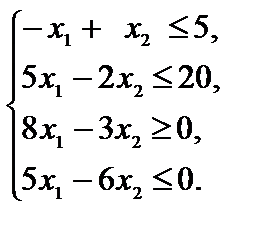

Решение. Строим область допустимых решений, нормаль Ответ: Пример 2.5. Решить задачу линейного программирования.

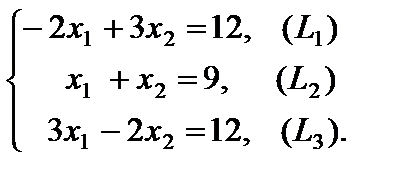

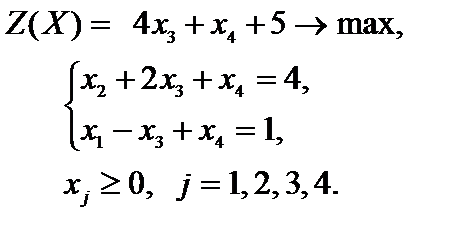

Рис. 2.7 Решение. Строим прямые линии, соответствующие неравенствам системы ограничений и находим полуплоскости, являющиеся областями решений этих неравенств (рис. 2.7). Область допустимых решений задачи – пустое множество. Задача не имеет решения ввиду несовместности системы ограничений. Ответ: система ограничений несовместна. Лекция №3 ГРАФИЧЕСКИЙ МЕТОД РЕШЕНИЯ ЗАДАЧ ЛИНЕЙНОГО ПРОГРАММИРОВАНИЯ Графический метод решения задач линейного Данным методом решаются задачи линейного программирования, имеющие каноническую форму и удовлетворяющие условию Рассмотрим алгоритм метода на конкретном примере. Пример 2.6. Решить графическим методом.

Решение. 1. Проверяем условие применимости графического метода. Нетрудно видеть, что любые два из векторов-столбцов системы ограничений, например, 2. Приведем систему ограничений-уравнений к равносильной, разрешенной с помощью метода Жордана – Гаусса. Одновременно исключим разрешенные неизвестные из целевой функции. Для этого Т а б л и ц а 2.1

запишем коэффициенты целевой функции в последней (третьей) строке таблицы, под матрицей системы. Вычисления приведены в табл. 2.1. Задача после проведенных преобразований

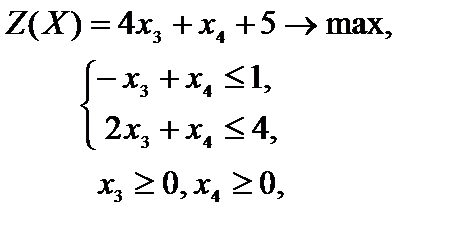

3. Отбросим в уравнениях-ограничениях неотрицательные разрешенные неизвестные

которая решается графическим методом (рис. 2.8).

Рис. 2.8 Оптимальное решение 4. Используем систему ограничений исходной задачи, приведенную к каноническому виду,

и оптимальное решение задачи с двумя переменными

Записываем оптимальное решение исходной задачи Ответ: max Z(X) = 13 при Задания для самостоятельного решения Решить задачи линейного программирования графическим методом. Пример 2.7.

Пример 2.8.

Пример 2.9.

Пример 2.10. Пример 2.11. Пример 2.12. Лекция№4. СВОЙСТВА РЕШЕНИЙ ЗАДАЧ ЛИНЕЙНОГО Лекция№5-6. СИМПЛЕКСНЫЙ МЕТОД РЕШЕНИЯ Это метод целенаправленного перебора опорных решений задачи линейного программирования, поэтому его часто называют методом улучшения опорных решений. Симплексный метод позволяет выполнить следующее: 1) найти начальное опорное решение; 2) перейти к новому опорному решению, на котором значение целевой функции будет ближе к оптимальному решению, т. е. улучшить опорное решение; 3) своевременно прекратить перебор опорных решений, остановившись на оптимальном решении, или сделать заключение об отсутствии оптимального решения. Название метод получил от вида области допустимых решений задачи, для которой он первоначально применялся. Область допустимых решений этой задачи имела простейший (simple) вид (рис. 3.6).

Рис. 3.6 5.1. Нахождение начального опорного решения и переход Пусть имеется задача линейного программирования в канонической форме

Будем считать, что правые части всех уравнений системы ограничений неотрицательны. Если в каком-либо уравнении правая часть отрицательная, то это уравнение нужно умножить на -1. Для нахождения опорного решения воспользуемся тем, что любое допустимое базисное решение считается опорным. Найдем базисное решение методом Жордана – Гаусса. При этом разрешающие элементы для всех преобразований Жордана будем выбирать так, чтобы правые части уравнений системы оставались неотрицательными. Тогда полученное базисное решение будет допустимым, т. е. опорным. Получим правило выбора разрешающих элементов для преобразований Жордана, обеспечивающее сохранение неотрицательности правых частей системы уравнений. Пусть разрешающим элементом для преобразования Жордана является коэффициент

1. Для того чтобы правая часть

Так как

2. Неотрицательными также должны быть правые части остальных уравнений, т. е.

Для получения требований, налагаемых на разрешающий элемент а) если б) если же

поделим на

Данное неравенство должно выполняться для любого уравнения с номером i, в котором

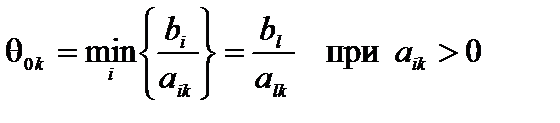

где k – номер вектора условия С помощью данного условия возможно выбрать разрешающий элемент в любом столбце k-матрицы системы ограничений, в котором имеется хотя бы один положительный элемент. При нарушении данного условия выбора разрешающего элемента в правой части системы уравнений появляются отрицательные величины. Используя данное условие, можно найти начальное опорное решение. Аналогичное условие может быть использовано при переходе от одного опорного решения к другому. Пусть система уравнений-ограничений с помощью подходящего выбора разрешающих элементов приведена к равносильной разрешенной так, что правые части системы сохранились неотрицательными, и имеет вид

Тогда базисное решение является допустимым и опорным решением с базисом из единичных векторов Очевидно, для перехода от этого опорного решения к новому необходимо использовать соотношение

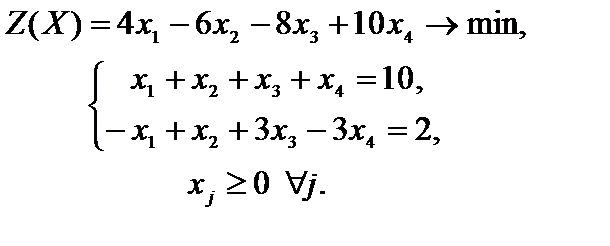

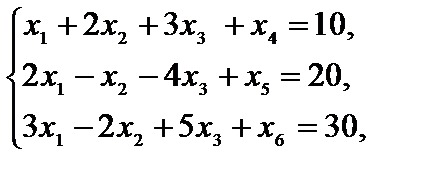

где k – номер вектора, вводимого в базис, l – номер вектора, выводимого из базиса, Пример 5.1. Найти начальное опорное решение и путем перебора опорных решений найти оптимальное решение задачи

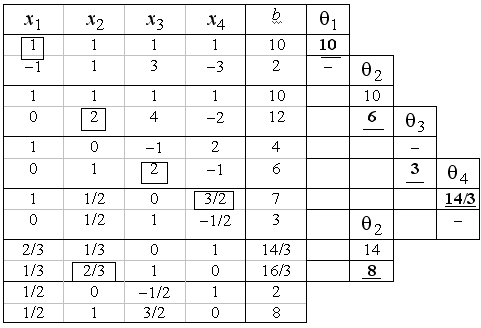

Решение. Результаты нахождения начального опорного решения и дальнейшего перебора опорных решений приведены в табл. 4.1. Справа от таблицы на каждом шаге вычислений приведены значения параметра Т а б л и ц а 5.1

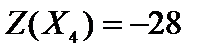

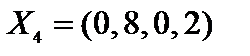

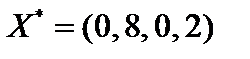

Сравниваем значения целевой функции на полученных опорных решениях, min{-20, 4, -28} = -28. Находим оптимальное опорное решение

Ответ: Данный способ нахождения оптимального решения может вызвать затруднения с перебором всех опорных решений и с завершением процесса решения задачи в случае отсутствия решения, поэтому его следует применять только для приобретения навыков в использовании параметра 5.2. Преобразование целевой функции при переходе Пусть имеется опорное решение задачи линейного программирования (4.1)-(4.3) Формулы пересчета правых частей уравнений системы при преобразовании Жордана имеют вид

Используя эти формулы, получим

т. е. Отсюда находим приращение целевой функции при переходе от одного опорного решения к другому

Здесь через или в векторной записи

где Пример 4.2. Вычислить оценки

Решение. Задача имеет начальное опорное решение |

Последнее изменение этой страницы: 2017-05-04; Просмотров: 863; Нарушение авторского права страницы

, которые полностью характеризуют экономический процесс. Обычно их объединяют в вектор

, которые полностью характеризуют экономический процесс. Обычно их объединяют в вектор  .

.

), обеспечивающие экстремум целевой функции задачи

), обеспечивающие экстремум целевой функции задачи (1.1)

(1.1) (1.2)

(1.2)

, (1.3)

, (1.3) (1.4)

(1.4) . (1.5)

. (1.5)

(i =1, 2, ..., m) – запасы каждого i-го вида ресурса (сырья);

(i =1, 2, ..., m) – запасы каждого i-го вида ресурса (сырья);  , (i =1, 2, ..., m; j = 1, 2, 3, ..., n)– затраты каждого i-го вида ресурса (сырья) на производство единицы объема j-го вида продукции;

, (i =1, 2, ..., m; j = 1, 2, 3, ..., n)– затраты каждого i-го вида ресурса (сырья) на производство единицы объема j-го вида продукции;  (j = 1, 2, 3, ..., n) –прибыль от реализации единицы объема j-го вида продукции. Требуется составить план производства продукции, который обеспечивает максимум прибыли при заданных ограничениях на ресурсы (сырье).

(j = 1, 2, 3, ..., n) –прибыль от реализации единицы объема j-го вида продукции. Требуется составить план производства продукции, который обеспечивает максимум прибыли при заданных ограничениях на ресурсы (сырье).

(j = 1, 2, ..., n) – объем производства j-го вида продукции. Затраты i-го вида ресурса (сырья) на изготовление данного объема

(j = 1, 2, ..., n) – объем производства j-го вида продукции. Затраты i-го вида ресурса (сырья) на изготовление данного объема  , поэтому ограничение на использование этого вида ресурса (сырья) имеет вид

, поэтому ограничение на использование этого вида ресурса (сырья) имеет вид  . Прибыль от реализации j-го вида продукции равна

. Прибыль от реализации j-го вида продукции равна  , поэтому целевая функция

, поэтому целевая функция  .

.

.

. . В рацион животных входят n видов кормов. Известно:

. В рацион животных входят n видов кормов. Известно:  (j = 1, 2, 3, ..., n) – стоимость единицы j-го вида корма. Требуется составить суточный рацион полноценного откорма животных, обеспечивающий минимальные затраты.

(j = 1, 2, 3, ..., n) – стоимость единицы j-го вида корма. Требуется составить суточный рацион полноценного откорма животных, обеспечивающий минимальные затраты.

), где

), где  – количество i-го питательного вещества, содержащегося в j-м виде корма,

– количество i-го питательного вещества, содержащегося в j-м виде корма,  – стоимость j-го вида корма, входящего в суточный рацион, то математическая модель имеет вид

– стоимость j-го вида корма, входящего в суточный рацион, то математическая модель имеет вид

.

. (2.1)

(2.1) (2.2)

(2.2) .

. является одна из двух полуплоскостей, на которые разбивает всю координатную плоскость

является одна из двух полуплоскостей, на которые разбивает всю координатную плоскость  прямая

прямая  , соответствующая этому неравенству.

, соответствующая этому неравенству. построим прямую

построим прямую  (L) и ее нормаль

(L) и ее нормаль  (рис. 2.1).

(рис. 2.1).

), соответствующую направлению нормали

), соответствующую направлению нормали  , и нижнюю (

, и нижнюю (  ). Пусть произвольно выбранная точка М(

). Пусть произвольно выбранная точка М(  ) принадлежит (

) принадлежит (  . Вектор

. Вектор  . Координаты векторов

. Координаты векторов  и

и  совпадают с координатами точек М и А, т. е.

совпадают с координатами точек М и А, т. е.  . Вектор

. Вектор  коллинеарен вектору

коллинеарен вектору  . Запишем это равенство через координаты векторов

. Запишем это равенство через координаты векторов  . Так как точка А принадлежит прямой (L), то

. Так как точка А принадлежит прямой (L), то  , получаем

, получаем  .

. и тогда

и тогда  . Если же l< 0, M Î (

. Если же l< 0, M Î (  ), то

), то  и

и  .

. .

. (рис. 2.2).

(рис. 2.2).

. Уравнение линий уровня

. Уравнение линий уровня , с = const.

, с = const.

. В системе координат О

. В системе координат О  ) и (L

) и (L  ) (рис. 2.3). Их общая нормаль

) (рис. 2.3). Их общая нормаль  . Пусть точка М(

. Пусть точка М(  ), а точка

), а точка  ,

,  . Так как

. Так как  . Используя координаты векторов

. Используя координаты векторов  . Так как

. Так как  ,

,  , то

, то  .

. ; 2) если же линия уровня перемещается в направлении противоположном направлению нормали

; 2) если же линия уровня перемещается в направлении противоположном направлению нормали  .

. и одна из линий уровня, имеющая общие точки с этой областью.

и одна из линий уровня, имеющая общие точки с этой областью.

(рис. 2.4) и построим граничные прямые области допустимых решений.

(рис. 2.4) и построим граничные прямые области допустимых решений.

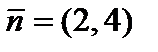

(с = const) строим нормальный вектор

(с = const) строим нормальный вектор  . Перпендикулярно вектору

. Перпендикулярно вектору  . Для определения координат точки В решаем систему уравнений

. Для определения координат точки В решаем систему уравнений

= 3,

= 3,  = 6. Данному оптимальному решению

= 6. Данному оптимальному решению

и одну из линий уровня, имеющую общие точки с этой областью (рис. 2.5). Перемещаем линию уровня в направлении противоположном направлению нормали

и одну из линий уровня, имеющую общие точки с этой областью (рис. 2.5). Перемещаем линию уровня в направлении противоположном направлению нормали  и нормаль

и нормаль  = (2; 1) второй граничной прямой, в направлении которой перемещаются линии уровня, параллельны, так как их координаты пропорциональны 4/2 = 2/1. Следовательно, опорная прямая совпадает со второй граничной прямой области допустимых решений, проходит через две угловые точки этой области

= (2; 1) второй граничной прямой, в направлении которой перемещаются линии уровня, параллельны, так как их координаты пропорциональны 4/2 = 2/1. Следовательно, опорная прямая совпадает со второй граничной прямой области допустимых решений, проходит через две угловые точки этой области  и

и  . Задача имеет бесконечное множество оптимальных решений, являющихся точками отрезка

. Задача имеет бесконечное множество оптимальных решений, являющихся точками отрезка  . Находим точки

. Находим точки  ,

,  , решая соответствующие системы уравнений.

, решая соответствующие системы уравнений.

при

при

и одну из линий уровня (рис. 2.6). В данной задаче необходимо найти максимум целевой функции, поэтому линию уровня перемещаем в направлении нормали. Ввиду того, что в этом направлении область допустимых решений не ограничена, линия уровня уходит в бесконечность. Задача не имеет решения по причине неограниченности целевой функции.

и одну из линий уровня (рис. 2.6). В данной задаче необходимо найти максимум целевой функции, поэтому линию уровня перемещаем в направлении нормали. Ввиду того, что в этом направлении область допустимых решений не ограничена, линия уровня уходит в бесконечность. Задача не имеет решения по причине неограниченности целевой функции. .

.

, где n – число неизвестных системы, r – ранг системы векторов-условий (число линейно независимых уравнений системы). Если уравнения системы ограничений линейно независимые, то r = m.

, где n – число неизвестных системы, r – ранг системы векторов-условий (число линейно независимых уравнений системы). Если уравнения системы ограничений линейно независимые, то r = m. ,

,

.

. ,

,  являются линейно независимыми, так как их координаты непропорциональны, поэтому ранг системы векторов-условий r = 2. Находим n - r = 4 - 2 =2 £ 2. Следовательно, метод применим.

являются линейно независимыми, так как их координаты непропорциональны, поэтому ранг системы векторов-условий r = 2. Находим n - r = 4 - 2 =2 £ 2. Следовательно, метод применим.

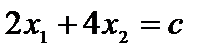

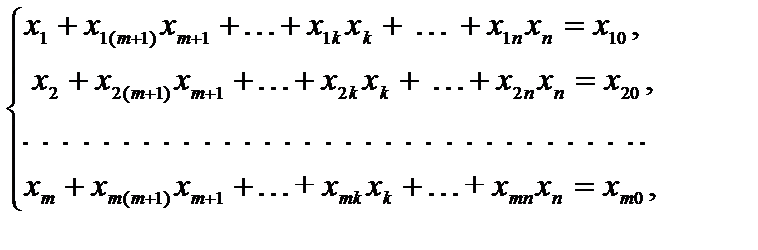

", получим эквивалентную задачу линейного программирования с двумя переменными

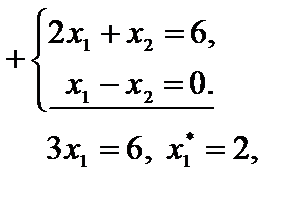

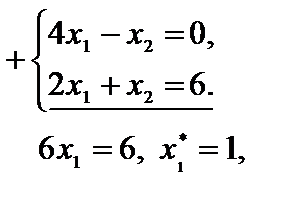

", получим эквивалентную задачу линейного программирования с двумя переменными

;

;  = (2; 0). Значение целевой функции

= (2; 0). Значение целевой функции  = 4 × 2 + 0 + 5 = 13.

= 4 × 2 + 0 + 5 = 13.

;

;  .

. ,

,

,

,

,

,

,

,

,

,

,

,

(4.1)

(4.1) (4.2)

(4.2) (4.3)

(4.3) при неизвестной

при неизвестной  в уравнении с номером l. В результате преобразования Жордана правые части уравнений, как известно, пересчитываются по следующим формулам:

в уравнении с номером l. В результате преобразования Жордана правые части уравнений, как известно, пересчитываются по следующим формулам:  .

. уравнения с разрешающим элементом

уравнения с разрешающим элементом  .

. , то первое условие для разрешающего элемента

, то первое условие для разрешающего элемента  .

. .

. , рассмотрим два случая:

, рассмотрим два случая:  , то ввиду того, что

, то ввиду того, что  ,

,  ,

,  , без дополнительных условий имеем

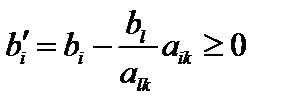

, без дополнительных условий имеем  ;

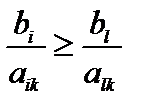

;  , то неравенство

, то неравенство

, получим

, получим .

. . Для удобства вычислений вводят вспомогательный параметр

. Для удобства вычислений вводят вспомогательный параметр

. (4.4)

. (4.4) , вводимого в базис (выбираемого столбца матрицы системы ограничений), а l – номер вектора

, вводимого в базис (выбираемого столбца матрицы системы ограничений), а l – номер вектора  , выводимого из базиса (номер строки матрицы, в которой должен выбираться разрешающий элемент для преобразования Жордана).

, выводимого из базиса (номер строки матрицы, в которой должен выбираться разрешающий элемент для преобразования Жордана).

.

. .

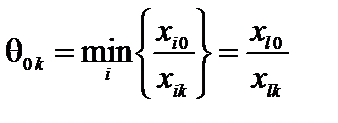

. при

при  , (4.5)

, (4.5) – координаты опорного решения,

– координаты опорного решения,  – коэффициенты разложения вектора

– коэффициенты разложения вектора

для выбранного столбца k (минимальные значения

для выбранного столбца k (минимальные значения  подчеркнуты), соответствующее опорное решение

подчеркнуты), соответствующее опорное решение  и значение целевой функции

и значение целевой функции  на этом решении. Номера столбцов для выбора разрешающих элементов принимались произвольно.

на этом решении. Номера столбцов для выбора разрешающих элементов принимались произвольно.

,

,  .

. ,

,  .

. ,

,  .

. ,

,  .

. .

. при

при  .

. .

. c базисом

c базисом  . Значение целевой функции задачи на этом этапе решения равно

. Значение целевой функции задачи на этом этапе решения равно  . Используя преобразование Жордана с разрешающим элементом

. Используя преобразование Жордана с разрешающим элементом  с базисом

с базисом  , т. е. введем в базис вектор

, т. е. введем в базис вектор  . Значение целевой функции на этом этапе решения равно

. Значение целевой функции на этом этапе решения равно .

. ;

;  ; i = 1, 2, …, m; i ¹ l.

; i = 1, 2, …, m; i ¹ l.

,

,  . (4.6)

. (4.6) . (4.7)

. (4.7) обозначена величина, называемая оценкой разложения вектора условий

обозначена величина, называемая оценкой разложения вектора условий  (4.8)

(4.8) , (4.9)

, (4.9) - вектор коэффициентов целевой функции при базисных переменных,

- вектор коэффициентов целевой функции при базисных переменных,  - вектор коэффициентов разложения вектора

- вектор коэффициентов разложения вектора  - коэффициент целевой функции при переменной

- коэффициент целевой функции при переменной  разложений векторов условий по базису опорного решения для следующей задачи:

разложений векторов условий по базису опорного решения для следующей задачи:

.

. с базисом

с базисом