расходы по организации выпуска ценных бумаг (эмиссия, бланки, содержание реестра ЦБ)

судебные расходы и арбитражные суды

расходы на оплату услуг банка

расходы на проведение ежегодного собрания акционеров и др.

налог на имущество

расходы на продажу имущества и др.

ТЕМА 6. ФОРМИРОВАНИЕ ЦЕНЫ

Полная

себестоимость – издержки на производство и реализацию продукции

Ожидаемая прибыль

Акцизы, НДС

Производственные и маркетинговые издержки оптовика (продавца)(среднеотраслевые,

среднекорпоративные

Затраты)

Прибыль оптовика (продавца)

Управленческие

маркетинговые,

производственные

издержки розничной фирмы

Прибыль

розничной

организации

оптовая цена предприятия

(цена изготовителя, продавца, поставщика)

Методы формирования цен

1. ИЗДЕРЖКИ + НОРМАЛЬНАЯ ПРИБЫЛЬ (R ≈ 20%)

2. ИЗДЕРЖКИ + ЖЕЛАЕМАЯ ПРИБЫЛЬ (R > 20%)

3. ЦЕНЫ КОНКУРЕНТОВ

4. ЦЕНА = ПОЛНОЙ СЕБЕСТОИМОСТИ (на уровне безубыточности)

Цены на услуги называются ТАРИФАМИ.

Тарифы бывают на транспорте нефти и газа, нефтепродуктов, железнодорожной перевозки, бытовые услуги и другое.

ТАРИФЫ на услуги предприятиям – регулируются правилами, установленными для оптовых цен.

ТАРИФЫ на услуги населению – регулируются правилами, установленными для розничных цен.

В зависимости от места продажи (реализации) продукции оптовые цены (тарифы) бывают:

1. ФРАНКО – СТАЦИЯ ОТПРАВЛЕНИЯ – в цене учитываются затраты на производство продукции и транспортировки ( вокзал, порт и т.п.)

2. ФРАНКО – СТАНЦИЯ НАЗНАЧЕНИЯ – в цене учитываются затраты на производство продукции и транспортировки (по железной дороге, морю, реке, воздуху) допотребителя – до его станции назначения.

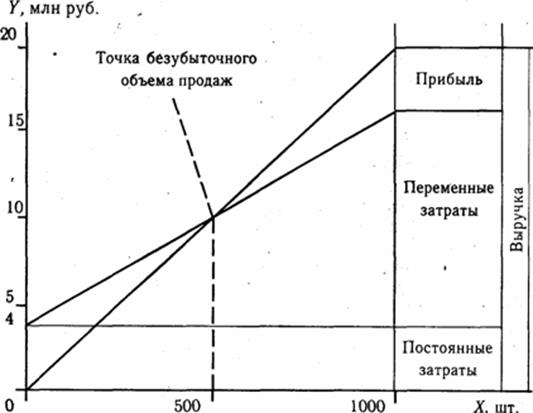

РАСЧЕТ БЕЗУБЫТОЧНОГО ОБЪЕМА ПРОДУКЦИИ

Точка безубыточности это состояние при производстве какой-либо продукции, когда выручка от ее реализации равна затратам на ее производство (сумме переменных и постоянных затрат).

ПР = Ц·К - (Пост + Пер ·К).

Где:

ПP - прибыль;

К - количество проданных единиц продукции;

Ц- цена реализации;

Пер - переменные издержки;

Пост - совокупные постоянные затраты,

Учитывая условия расчета точки безубыточности (прибыль отсутствует, выручка равна совокупности переменных и постоянных расходов):

Ц ·К = Пост + Пер ·К

Следовательно, безубыточный объем равен

К= Пост / ( Ц- Пер)

График безубыточного объема производства

ТЕМА 7. НАЛОГИ ПРЕДПРИЯТИЯ

Налоговая система представляет собой совокупность налогов и сборов, взимаемых государством, а также форму, методы и систему контроля за выполнение налоговых обязательств. Уплата налогов и их расчет содержатся в налоговом кодексе.

Налог – это обязательный, безвозмездный платеж, который уплачивается в пользу государства на содержание бюджетной системы и государства.

Сбор – это денежный платеж, который взимается государством за указанные услуги (госпошлина, сбор за выдачу лицензии).

Вид налога

Ставка и база налога

НДС

0% от объема реализации

18 % от объема реализации

18%/118% - расчетная ставка

АКЦИЗЫ

Подакцизная продукция

С 1.01.2016

Автомобильный бензин не соответствующий 5 классу, руб. за тонну

Класс 5

ДТ

Прямогонный бензин

Авиационный керосин

Моторные масла для дизельных и карбюраторных двигателей

НАЛОГ НА ПРИБЫЛЬ

20 % от балансовой прибыли

НАЛОГ НА ИМУЩЕСТВО

2, 2 % от среднегодовой стоимости имущества

ЗА ЗАГРЯЗНЕНИЕ ОКРУЖАЮЩЕЙ СРЕДЫ

Нормативы платы за выбросы в атмосферный воздух загрязняющих веществ передвижными источниками по видам топлива таковы.

Вид топлива

Единица измерения

Нормативы платы за 1 ед. изм., руб.

Бензин неэтилированный

тонна

1, 3

Дизельное топливо

тонна

2, 5

Керосин

тонна

2, 5

Сжатый природный газ

тыс. куб. м

0, 7

Сжиженный газ

тонна

0, 9

Для расчета платежа за квартал необходимо умножить два показателя:

- количество топлива, которое израсходовано автомобилем за отчетный период;

- норматив платы за выбросы в атмосферный воздух загрязняющих веществ передвижными источниками по этому виду топлива, установленный Постановлением N 344.

Пункт 2 Постановления N 344 предусматривает обязательное применение различных коэффициентов к нормативам платы:

- коэффициент, учитывающий экологические факторы;

- коэффициент, характеризующий ту или иную территорию;

- коэффициент места расположения отходов;

- коэффициент за выбросы вредных веществ в атмосферный воздух городов и другие.

Вид и количество топлива, израсходованного автомобилем, можно определить на основании путевых листов, в которых ежедневно фиксируется расход горючего. Для расчета платы необходимо перевести литры в тонны. Для этого необходимо использовать следующие показатели плотности: по дизельному топливу - 0, 843 кг/л, а по бензину - 0, 73 кг/л.

На 2016год установлен коэффициент инфляции к нормативам платы за негативное воздействие на окружающую среду - 2, 07, на 2017 год - 2, 16.

Налоги, включаемые в себестоимость

ЗЕМЕЛЬНЫЙ НАЛОГ

0, 3% от кадастровой стоимости земельных участков сельскохозяйственного назначения

1, 5 % от кадастровой стоимости прочих земельных участков

СТРАХОВЫЕ ВЗНОСЫ

Базой для расчета является заработная плата.

А) Если база для начисления страховых взносов в 2016 году в пределах 796 000 руб. для пенсионного фонда и 718000 руб. для фонда социального страхования

Ставка взносов - 30%, в том числе:

- 22 % в пенсионный фонд;

- 2, 1 % в социальное страхование;

- 5, 9 % в медицинское страхование.

Б) Если база для начисления страховых взносов в 2015 году свыше 796 000 руб. для пенсионного фонда и 718000 руб. для фонда социального страхования

Ставка взносов – 10%, в том числе:

- 10%пенсионный фонд.

- 0% в социальное страхование.

- 0% в медицинское страхование.

ТРАНСПОРТНЫЙ НАЛОГ

База – мощность двигателя транспортного средства, л.с

Ставка налога согласно НК РФ может увеличиться в 10 раз налогового кодекса.

Наименование объекта налогообложения

Налоговая ставка по КК, руб. / л.с.

Легковые

Грузовые

до 100 включительно

Свыше 100 до150

14, 5

Свыше 150-200

Свыше 200-250

Свыше 250

Размер коэффициента, увеличивающего ставку транспортного налога, дифференцирован в зависимости от стоимости автомобиля и срока, прошедшего с года его выпуска и составляет:

1, 1 - в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 2 до 3 лет;

1, 3 - средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 1 года до 2 лет;

1, 5 - средней стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло не более 1 года;

2 - в отношении легковых автомобилей средней стоимостью от 5 миллионов до 10 миллионов рублей включительно, с года выпуска которых прошло не более 5 лет;

3 - в отношении легковых автомобилей средней стоимостью от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет;

3 - в отношении легковых автомобилей средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

НДФЛ

База – совокупный годовой доход работника

35%

Выигрыши, призы в части свыше 4000 руб.

30%

Доходы, полученные не налоговыми резидентами РФ

15%

Доходы, полученные не налоговыми резидентами РФ в виде дивидендов от долевого участия в деятельности российских организаций

9%

Доходы в виде процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007. Доходы учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.01.2007

13%

Другие виды доходов

Стандартные налоговые вычеты

1400 руб. на первого и второго ребенка до месяца, в котором доход, исчисленный нарастающим итогом с начала налогового периода, превысил 280 000 руб.

3000 руб. на третьего и каждого последующего ребенка до месяца, в котором доход, исчисленный нарастающим итогом с начала налогового периода, превысил 280 000 руб.

lektsia.com 2007 - 2025 год. Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав! (0.02 с.)

Главная | Случайная страница | Обратная связь

Прибыль оптовика (продавца)

Прибыль оптовика (продавца)

организации

организации