|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Занятие 5. Отчетность малых предприятийСтр 1 из 2Следующая ⇒

Вопросы для обсуждения: 1. Формы бухгалтерской отчетности субъектов малого бизнеса. 2. Требования, предъявляемые к ее оформлению и содержанию. 3. Сроки представления бухгалтерской отчетности. 4. Статистическая отчетность, предоставляемая малыми предприятиями. 5. Требования к предоставлению налоговой отчетности субъектами малого предпринимательства. 6. Составление налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения 7. Составление налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности. Рекомендуемая литература: Основная: 1. Новодворский В.Д., Сабанин Р.Л. Бухгалтерский учет на малых предприятиях: учебник. – М.: Проспект, 2009. – 248 с. 2. Харченко О.Н. Учет и налогообложение деятельности субъектов малого предпринимательства.- М.: Инфра-М, финансы и статистика, 2010.- 624 с. 3. Дополнительная: 4. Вахрушина М.А., Пашкова Л.В. Учет на предприятиях малого бизнеса: учеб. пособие. – М.: Вузовский учебник, 2008. – 368 с. 5. Вахрушина М.А., Пашкова Л.В. Учет на предприятиях малого бизнеса: учебное пособие / Под ред. д. э. н. М.А.Вахрушиной. – М.: Вузовский учебник, 2007. – 368 с. 6. Ендовицкий Д.А., Рахматулина Р.П. Бухгалтерский и налоговый учет на малом предприятии: учеб. пособие для вузов. – М., 2007. 7. Соснаускене О.И., Сергеева Т.Ю. Малые предприятия: регистрация, учет, налогообложение. – М., 2009. 8. Щенникова Е.И. Учет на предприятиях малого бизнеса. – М., 2008. Список нормативно-правовых актов: 1. Гражданский кодекс РФ (в действующей редакции). 2. Налоговый кодекс РФ (в действующей редакции). 3. Трудовой кодекс РФ (в действующей редакции). 4. Федеральный закон «Об аудиторской деятельности» N 307-ФЗ от 30 декабря 2008 г. (в действующей редакции). 5. Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. №402-ФЗ (в действующей редакции) 6. Федеральный закон № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» от 27.07.2007г. (в действующей редакции). 7. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное приказом Министерства финансов Российской Федерации от 6 июля 1999 № 43н. (в действующей редакции). 8. Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утверждено Приказом Министерства финансов Российской Федерации от 9 июня 2001 г. № 44 н. (в действующей редакции). 9. Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденное приказом Министерства финансов Российской Федерации от 30 марта 2001г. № 26н. (в действующей редакции). 10. Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденное приказом Министерства финансов Российской Федерации от 6 мая 1999 г. № 32н. (в действующей редакции). 11. Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденное приказом Министерства финансов Российской Федерации от 6 мая 1999 г. № 33н. (в действующей редакции). 12. Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/07), утвержденное приказом Министерства финансов Российской Федерации от 16 октября 2000 г. № 91н. (в действующей редакции). 13. Методические рекомендации по применению главы 26.2 «Упрощенная система налогообложения» Налогового кодекса Российской Федерации, утверждены приказом МНС РФ от 10.12.2002, № БГ-3-22/706. (в действующей редакции). 14. Методические рекомендации по применению главы 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» Налогового кодекса Российской Федерации, утверждены приказом МНС РФ от 10.12.2002, № БГ-3-22/707. (в действующей редакции). (в действующей редакции). Интернет-ресурсы: 1. http: //www.buh.ru/ 2. http: //www.consultant.ru/ 3. http: //www.gaap.ru/ 4. http: //www.garant.ru/ 5. http: //www.klerk.ru/ 6. http: // www.businessuchet.ru

8. Тематика курсовых работ Выполнение курсовой работы не предусмотрено 9. Рекомендуемая литература Основная: 1. Новодворский В.Д., Сабанин Р.Л. Бухгалтерский учет на малых предприятиях: учебник. – М.: Проспект, 2009. – 248 с. 2. Харченко О.Н. Учет и налогообложение деятельности субъектов малого предпринимательства.- М.: Инфра-М, финансы и статистика, 2010.- 624 с. Дополнительная: 1. Вахрушина М.А., Пашкова Л.В. Учет на предприятиях малого бизнеса: учеб. пособие. – М.: Вузовский учебник, 2008. – 368 с. 2. Ендовицкий Д.А., Рахматулина Р.П. Бухгалтерский и налоговый учет на малом предприятии: учеб. пособие для вузов. – М., 2007. 3. Соснаускене О.И., Сергеева Т.Ю. Малые предприятия: регистрация, учет, налогообложение. – М., 2009. 4. Щенникова Е.И. Учет на предприятиях малого бизнеса. – М., 2008. Список нормативно-правовых актов: 1. Гражданский кодекс РФ (в действующей редакции). 2. Налоговый кодекс РФ (в действующей редакции). 3. Трудовой кодекс РФ (в действующей редакции). 4. Федеральный закон «Об аудиторской деятельности» N 307-ФЗ от 30 декабря 2008 г. (в действующей редакции). 5. Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. №402-ФЗ (в действующей редакции) 6. Федеральный закон № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» от 27.07.2007г. (в действующей редакции). 7. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное приказом Министерства финансов Российской Федерации от 6 июля 1999 № 43н. (в действующей редакции). 8. Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утверждено Приказом Министерства финансов Российской Федерации от 9 июня 2001 г. № 44 н. (в действующей редакции). 9. Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденное приказом Министерства финансов Российской Федерации от 30 марта 2001г. № 26н. (в действующей редакции). 10. Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденное приказом Министерства финансов Российской Федерации от 6 мая 1999 г. № 32н. (в действующей редакции). 11. Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденное приказом Министерства финансов Российской Федерации от 6 мая 1999 г. № 33н. (в действующей редакции). 12. Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/07), утвержденное приказом Министерства финансов Российской Федерации от 16 октября 2000 г. № 91н. (в действующей редакции). 13. Методические рекомендации по применению главы 26.2 «Упрощенная система налогообложения» Налогового кодекса Российской Федерации, утверждены приказом МНС РФ от 10.12.2002, № БГ-3-22/706. (в действующей редакции). 14. Методические рекомендации по применению главы 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» Налогового кодекса Российской Федерации, утверждены приказом МНС РФ от 10.12.2002, № БГ-3-22/707. (в действующей редакции). (в действующей редакции). Интернет-ресурсы: 1. http: //www.buh.ru/ 2. http: //www.consultant.ru/ 3. http: //www.gaap.ru/ 4. http: //www.garant.ru/ 5. http: //www.klerk.ru/ 6. http: // www.businessuchet.ru МАТЕРИАЛЬНО-ТЕХНИЧЕСКОЕ ОБЕСПЕЧЕНИЕ ДИСЦИПЛИНЫ

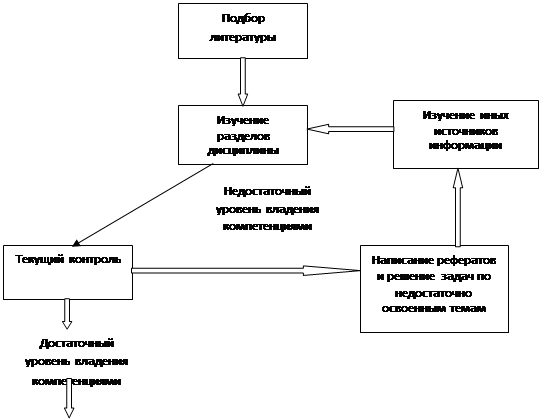

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ОРГАНИЗАЦИИ ИЗУЧЕНИЯ ДИСЦИПЛИНЫ При проведении лекционных занятий следует использовать мультимедийную технику для демонстрации схем, таблиц и образцов реальных охранных документов: патентов и свидетельств. Практические занятия рекомендуется проводить в классической форме. По всем темам предпочтительнее решать задачи и проводить анализ конкретных ситуаций, имеющих место в практике бухгалтерского учета на предприятиях малого бизнеса. Особое внимание следует уделить темам, наиболее трудным для восприятия студентом: налогообложение субъектов малого предпринимательства, особенности аудита малых экономических субъектов. Контроль уровня сформированности компетенций следует проводить на каждом занятии (рейтинг, устный опрос, решение задач) и в период промежуточной аттестации (итоговой по дисциплине). При изучении дисциплины студенты должны посещать учебные лекционные, практические занятия, самостоятельно работать с экономической литературой, методическими рекомендациями по изучению данного курса. На практических занятиях закрепляются знания, полученные на лекциях и в процессе самостоятельной работы с литературой по данной дисциплине, даются навыки практической работы по ведению бухгалтерского учета и формированию бухгалтерской финансовой отчетности малых предприятий, а так же вопросыналогообложения малого бизнеса. Текущей формой контроля знаний являются контрольные работы, тесты по материалам лекционных и практических занятий. Получение углубленных знаний по изучаемой дисциплине достигается за счет дополнительных часов к аудиторной работе – самостоятельной работы студентов. Выделяемые часы целесообразно использовать для знакомства с дополнительной научной литературой и статьями периодических изданий по проблематике дисциплины. Итоговая форма контроля знаний – зачет. При проведении практических занятий равно как и при выполнении самостоятельных работ предполагается использование СПС Консультант+. На практических занятиях по курсу «Учет на предприятиях малого бизнеса» рекомендуется проводить разнообразные промежуточные формы контроля в виде тестовых заданий и решения практических задач. Активизация учебно-познавательной деятельности обучающихся достигается путем использования следующих средств: -проведение семинарских занятий в форме круглого стола по темам 1, 3; - при проведении практических занятий обязательно применение СПС «Консультант +»; - самостоятельная работа с литературой при решении задач и подготовке рефератов. Получение углубленных знаний по изучаемой дисциплине достигается за счет дополнительных часов к аудиторной работе – самостоятельной работы студентов. Самостоятельная работа студента (особенно заочной формы обучения) должна начинаться с ознакомлением программы курса и требованиям к результатам освоения дисциплины. Подбор литературы целесообразно осуществлять исходя из списка рекомендованной литературы, фонда библиотеки по месту проживания и фонда ЭБС (электронных библиотечных систем), с которым МГЭИ имеет договор на обслуживание студентов института. Самоконтроль уровня усвоения фактического материала и соответствующих компетенций проводится после изучения каждого раздела дисциплины. Для проведения текущего контроля можно использовать вопросы, содержащиеся в учебниках в конце каждого раздела; тесты, содержащиеся в настоящей методической разработке. При подготовке к итоговому контролю по дисциплине рекомендуется использовать вопросы для подготовки к зачету. На всех этапах самостоятельной работы обучающийся должен использовать нормативно-правовые акты по аудиту, бухгалтерскому учету и налогообложению малых предприятий. Не менее 30% времени, отводимого на самостоятельную работу, целесообразно использовать для знакомства с дополнительной научной литературой, в том числе периодической: российской и зарубежной.

Алгоритм самостоятельной работы обучающегося по дисциплине «Учет на предприятиях малого бизнеса»

|

Последнее изменение этой страницы: 2017-05-04; Просмотров: 237; Нарушение авторского права страницы