|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Контроль сбытовой деятельности предприятии

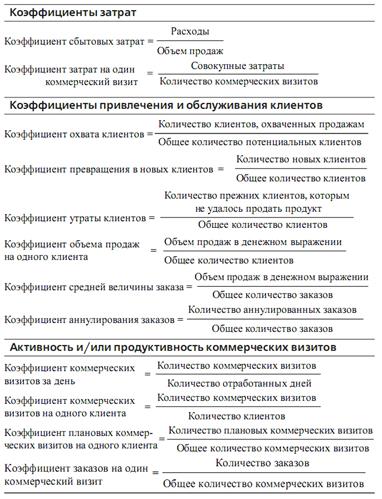

Контроль сбытовой деятельности предприятия обеспечивается реализацией задач, в которых от взаимосвязи и взаимодействия различных его элементов требуется достичь общие или конкретные показатели (рубежи), по которым с различных сторон можно судить об эффективности управления и развитии сбытовой деятельности. Основные задачи контроля сбытовой деятельности заключаются в достижении следующих показателей эффективности управления организацией: 1. Соответствие сбытовой деятельности организации принятому курсу действий (целевым установкам и ориентирам) и стратегии. 2. Устойчивость организации с финансово-экономической, рыночной и правовой точек зрения. 3. Сохранность ресурсов и потенциала организации. 4. Должный уровень полноты и точности первичных документов и качества первичной информации для успешного руководства и принятия эффективных управленческих решений по сбыту продукции. 5. Безошибочность регистрации и обработки финансово-хозяйственных операций организации − наличие, полнота, арифметическая точность, разноска по счетам, формальная разрешенность, временная определенность, представление и раскрытие данных в отчетности. 6. Соблюдение работниками организации установленных администрацией требований, правил и процедур − положений о подразделениях, должностных инструкций, правил поведения, планов документации и документооборота, планов организации труда, приказа об учетной политике, иных приказов и распоряжений и т.д. Можно различить следующие виды контроля: - контроль в конце планируемого периода: необходимо сравнить полученный результат с запланированным, желаемым. На этом этапе уже поздно что-либо менять, можно лишь констатировать факты; - периодический контроль во время планового периода: определяются нормы и стандарты сбытовой деятельности, которые проверяются. Если они соблюдаются, то ни каких действий проводить нет необходимости, если не исполняются то необходимо разработать корректирующие воздействия для уменьшения воздействия. Контроль сбытовой деятельности предприятия можно разделить на два направления: - контроль за функционированием менеджеров по сбыту; - контроль планов по производству и реализации продукции. При контроле за функционированием менеджеров по сбыту можно выделить субъективные и объективные показатели. Объективные показатели используются в комплексе с традиционным анализом продаж и затрат. Их можно разделить на три основные категории: – показатели результатов; – показатели затрат; – разного рода коэффициенты, рассчитываемые как соотношение результатов и издержек. Объективные показатели позволяют количественно оценить работу торгового персонала. Показатели результатов Этот вид оценки количественных показателей наглядно показывает, каких результатов добился каждый работник и насколько он справился с поставленными задачами. Показатели результатов можно выделить в две основные категории: – работа с заказами; – работа с клиентами. Следующая категория объективных показателей результативности продавцов базируется не на достигнутых ими результатах, а на расходах, связанных с выполнением определенных видов деятельности. Их можно назвать диагностическими, поскольку они позволяют менеджеру установить причины невыполнения продавцом своей нормы сбыта или падения интенсивности труда. Следует помнить, что между текущими затратами и фактическими результатами существует ощутимое запаздывание. Например, большой объем продаж может быть плодом тщательной и кропотливой работы со многими клиентами, которой торговый представитель занимался в течение длительного времени. С другой стороны, отстающий работник может значительно перевыполнить квоту продаж просто благодаря тому, что оказался «в нужном месте и в нужное время». Менеджер должен учитывать этот фактор в оценке работы сотрудников. Основные показатели затрат – это затраты связанные с: – коммерческими визитами; – использованием рабочего времени; – прочие виды деятельности.

Между объективными и субъективными показателями результативности существует важное концептуальное различие: первая категория показателей показывает количественные, измеряемые результаты деятельности продавцов, а вторая позволяет понять, насколько качественным (результативным) оказался их труд. Эта не слишком очевидная, но весьма существенная разница обусловливает различия в методах оценки результативности труда торгового персонала. На практике гораздо сложнее оценить качество результатов торговых сотрудников, нежели количество. При оценке качественных факторов результативности даже хорошо продуманный и отлаженный процесс измерений оставляет гораздо больше места для субъективизма. Основными задачами контроля производства и реализации продукции на предприятиях являются: – оценка динамики по основным показателям объема структуры и качества продукции; – проверка сбалансированности и оптимальности бизнес планов, плановых показателей, их напряженности и реальности; – выявление степени количественного влияния факторов на изменение величины объема производства и реализации продукции; – выявление резервов увеличена выпуска и реализации продукции; – разработка мероприятий по использованию внутрихозяйственных резервов для повышения темпов роста продукции, улучшения ассортимента и качества. Объектами данного направления анализа являются: – объем производства и реализации продукции; – ассортимент и структура продукции; – качество продукции; – ритмичность продукции.

|

Последнее изменение этой страницы: 2017-05-06; Просмотров: 340; Нарушение авторского права страницы