|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Предмет макроэкономики. Методы макроэкономического анализа. Объекты макроэкономического исследования.Стр 1 из 11Следующая ⇒

Предмет макроэкономики. Методы макроэкономического анализа. Объекты макроэкономического исследования. Макроэкономика –важный раздел экономической теории, в котором исследуется функционирование экономики в целом и ее крупных подразделений (таких, как совокупность домашних хозяйств, частного сектора, государственного сектора),

в отличие от микроэкономики, изучающей экономическое поведение отдельных домашних хозяйств и фирм. Однако микроэкономические и макроэкономические процессы не протекают изолированно; они характеризуются тесной взаимосвязью и взаимообусловленностью. Так, формирование цен на отдельные товары и услуги на микрорынках определяет общий уровень цен в экономике, темпы инфляции. В свою очередь, уровень инфляции влияет на издержки и прибыль производителей, доходы поставщиков ресурсов и, следовательно, на ценообразование на уровне субъектов микроэкономики.

На всех уровнях экономической системы главной является проблема максимально эффективного использования ограниченных экономических ресурсов, составляющая предмет макро- экономики. Макроэкономика:

изучает экономические категории, принципы, законы, модели, проблемы эффективного использования ограниченных ресурсов субъектами макроэкономики с целью наиболее полного удовлетворения потребностей общества, достижения высоких темпов экономического развития государства;

использует методы познания, характерные для экономической теории в целом: анализ и синтез, индукция и дедукция, абстрагирование, сравнение, аналогия, моделирование и др.

Анализ означает разделение целого на составные части дляудобства и более глубокого изучения экономических процессов. Синтез как метод познания состоит в том, что составныечасти изучаемого процесса и явления, расчлененные в ходе анализа, мысленно соединяются в единое целое.

Под индукцией понимается выведение общего из частного, принципов, законов, моделей и теорий из фактов. Сначала изучаются и накапливаются факты, характеризующие процессы в макроэкономике; затем факты систематизируются и анализируются, и как результат формулируются теоретические обобщения (принципы, законы, модели, теории), отражающие закономерности развития экономики.

Под дедукцией понимается переход от общего к частному, от принципов, законов, моделей, теорий к фактам. Иными словами, экономисты могут на основании логики или интуиции предварительно сформулировать экономическое обобщение, называемое гипотезой, а затем проверить ее достоверность путем наблюдения и анализа соответствующих фактов.

Метод абстрагирования состоит в мысленном отвлечении, обособлении от отдельных второстепенных сторон, свойств или связей объектов, процессов и явлений для выделения их главных, существенных связей и признаков.

Теоретические абстракции имеют практическое значение, так как позволяют лучше понимать действительность, дают возможность увидеть главное в экономических процессах и явлениях и отвлечься от второстепенных признаков.

Сравнение –метод познания, основанный на сопоставлении изучаемых цифровых данных или признаков и особенностей, характеризующих различные экономические процессы и явления. Различают: горизонтальный сравнительный анализ, который применяется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей от базисного; вертикальный сравнительный анализ, используемый для изучения структуры и особенностей экономических явлений

и процессов; трендовый анализ, применяемый для исследования динамики экономических процессов на основе изучения относительных темпов роста и прироста определенных показателей за ряд лет к уровню базисного года.

Аналогия –метод познания, основанный на установлениисходства между категориями, явлениями и процессами. Одним из важных методов макроэкономики является моделирование, которое позволяет изучать экономические процессы на основе построения их моделей.

Особенностью экономических переменных является способ их измерения во времени. В связи с этим различают показатели запаса и потока: ‒ переменные, которые рассчитываются на определенный момент времени, показывают « запас » (например, денежный агрегат М2 или внешний государственный долг РФ на 1 января

2016 г.); ‒ переменные, которые рассчитываются за определенный период времени, показывают « поток » (например, ВВП или темп инфляции в 2015 г.). Между показателями потока и запаса существует взаимосвязь: поток за определенный период вызывает изменение запаса на конец этого периода по сравнению с его началом.

Одним из характерных и важных методов макроэкономического анализа является агрегирование – выделение или определение обобщенных экономических единиц или показателей. В частности, в экономике выделяют сектор домашних хозяйств, сектор фирм, частный сектор, государственный сектор, совокупный спрос, совокупное предложение. При этом анализируются и агрегированные показатели: валовой внутренний продукт, национальный доход, уровень цен, уровень безработицы и т. д. Агрегированные (совокупные) величины позволяют изучать общие экономические тенденции и закономерности и вырабатывать государственную экономическую политику. Именно агрегированные экономические единицы и показатели выступают основными объектами макроэкономического анализа.

В целом объектами макроэкономического исследования являются: 1) макроэкономические показатели: валовой внутренний продукт, национальный доход, индекс потребительских цен, дефлятор ВВП, темп инфляции, уровень безработицы и т. д.;

2) экономическое поведение агрегированных экономических единиц: сектора домашних хозяйств, сектора фирм, частного сектора, государственного сектора, внешнего мира;

3) макроэкономические модели: AD–AS, IS–LM и др.; 4) макроэкономические процессы: инфляция, безработица, экономический рост, экономический цикл и т. д.; 5) экономические теории: классическая, кейнсианская, монетаристская и т. д.; 6) экономическая политика государства: финансовая, денежно-кредитная, внешнеэкономическая и т. д.; 7) взаимосвязь национальной экономики и мирового хозяйства.

Взаимодействие секторов национальной экономики и внешнего мира можно представить в виде уравнений: 1) совокупные расходы на продукты национальной экономики равны сумме потребительских, инвестиционных, государственных расходов и чистого экспорта (разница между экспортом и импортом):

где Ex (export) – экспорт; Im (import) – импорт; Xn (net export) – чистый экспорт. Положительный чистый экспорт означает приток иностранной валюты в страну, отрицательный – отток в другие страны.

Превышение импорта над экспортом означает наличие иностранных сбережений (Sf – foreign saving).

Однако иностранные сбережения зависят также от разницы между вывозом капитала из данной страны (Cn) и ввозом капитала в национальную экономику из других государств (Cf);

2) совокупный доход равен сумме потребления, сбережений

и чистых налоговых поступлений, как и в трехсекторной модели:

3) совокупный доход равен совокупным расходам:

4) инвестиции равны сбережениям:

или инъекции в экономику равны изъятиям из нее:

Вопрос 4 Система национальных счетов и ее использование в России. Счета системы национальных счетов Система национальных счетов – есть адекватный рыночной экономике национальный учет, завершаемый на макpоуpовне системой взаимосвязанных статистических показателей, построенной в виде определенного набора счетов и балансовых таблиц, характеризующих результаты экономической деятельности, структуру экономики и важнейшие взаимосвязи в национальном хозяйстве. Основные понятия СНС. СНС представляет собой систему взаимосвязанных статистических показателей построенной в виде определенного набора счетов и таблиц, характеризующих результаты экономической деятельности страны. Каждой стадии воспроизводственного цикла: производству продуктов и услуг и связанных с этим процессов образования доходов, первичному и вторичному их распределению и использованию - соответствует счет или группа счетов. Счета являются счетами потоков, то есть в них отражается сквозное движение стоимости товаров и услуг через все стадии воспроизводственного цикла - от производства до конечного потребления и накопления. Система завершается построением балансовых таблиц, отражающих итоговое изменение национального богатства в результате труда данного года, и межотраслевого баланса производства и использования продукции и услуг. Они образуют сводные счета и отражают, с одной стороны, отношения между национальной экономикой и другими странами, а с другой - отношения между различными показателями системы. Кратко рассмотрим основные сводные счета, применяемые в СНС: а) счет продуктов и услуг служит для отображения формирования ресурсов продуктов и услуг засчет их производства и импорта и их использование на конечное потребление, накопление, экспорт; б) в счете производства отражаются операции, относящиеся к процессу производства. При этом производственная деятельность охватывает деятельность предприятия, организаций и отдельных лиц, как в сфере материального производства, так и в сфере нематериальных услуг; в) в счете образования доходов отражаются распределительные операции, непосредственно связанные с процессом производства; г) в счете распределения расходов отражается общая величина доходов, полученных и переданных хозяйственными единицами; в результате производственной деятельности, от собственности, а также в результате перераспределительных процессов; д) в счете использования располагаемого дохода отражаются расходы на конечное потребление домашних хозяйств, государственных учреждений и не государственных не коммерческих (общественных) организаций, и оставшаяся часть располагаемого дохода, представляющая собой валовое сбережение; е) в счете капитальных затрат показываются формирование ресурсов для капитальных затрат и их использование на накопление основных фондов и материальных оборотных средств, приобретение земли и нематериальных активов. Разница между суммой ресурсов и использования характеризует конечный финансовый результат экономической деятельности в данном периоде. Внешнеэкономическую деятельность охватывается тремя счетами: текущих операций (движение продуктов, услуг, доходов), капитальных затрат (движение капитала) и финансовым счетом изменение финансовых активов и пассивов. В 1988 году был сделан важный шаг в совершенствовании макроэкономической статистики нашей страны, им стало введение в регулярную статистическую практику показателя валового внутреннего продукта (ВВП), основывающегося на принципах СНС. Исчисление ВВП и его модификации – валового национального продукта (ВНП) не только облегчают международное сопоставление уровней и темпов экономического развития, структуры народного хозяйства; не только содействуют нашему диалогу со всем миром на едином статистическом языке, но и позволяют углубить экономический анализ на макроуровне, рассматривать экономический процесс через призму широкой концепции сферы производства продукции (дохода), что важно для изучения многих аспектов и факторов экономического роста. Данные о размерах и динамике ВНП публиковались официальными статистическими органами, но следует отметить, что расчеты этого показателя осуществлялись не системно, то есть они получались вне скоординированной системы макропоказателей и на основе действовавшей устаревшей системы учета. Отсюда неинтегрированность информации, несостыкованность разных уровней формирования новых макропоказателей, крайняя ограниченность включения их в аполитический оборот для принятия управленческих решений. Выход может быть только один: создание принципиально новой системы учета в рамках национального хозяйства (СНС, как более универсальной и адекватной рыночной экономике макростатистической модели), интегрированной на макроуровне, с действовавшим в нашей статистике в течение многих десятилетий БНХ, базировавшимся на концепции примата материального производства и марксовых системах воспроизводства общественного продукта. В конце 1992 года Совет РФ одобрил Государственную программу перехода на международные стандарты. Центральное место в этой программе занимает раздел, предусматривающий переход в течение 5 лет от БНХ на систему национальных счетов, разрабатываемую более чем в 20-и странах мира и рекомендованную ООН и другими международными организациями. Аналогичные программы и планы приняты во многих странах СНГ. Переход на СНС объективно был необходим из-за трансформирования единого евроазиатского экономического пространства на рыночных принципах, а также из-за включения стран в интенсивное международное разделение труда.

ВВП «ПО РАСХОДАМ» ВВП, подсчитанный по расходам, представляет собой сумму расходов всех макроэкономических агентов, поскольку в данном случае учитывается, кто выступил конечным потребителем произведенных в экономике товаров и услуг, кто израсходовал средства на их покупку. Потребительские расходы (consumption spending – С) – это расходы домохозяйств на покупку товаров и услуг. Они составляют от 2/3 до 3/4 совокупных расходов, являются основным компонентом совокупных расходов и включают: расходы на текущее потребление, т.е. на покупку товаров краткосрочного пользования (к таковым относятся товары, служащие менее одного года, но следует однако заметить, что вся одежда, независимо от срока ее действительного использования – 1 день или 5 лет – относится к текущему потреблению); расходы на товары длительного пользования, т.е. товары, служащие более одного года (к ним относятся мебель, бытовая техника, автомобили, яхты, личные самолеты и др., при этом исключение составляют расходы на покупку жилья, которые считаются не потребительскими, а инвестиционными расходами домохозяйств); расходы на услуги (современную жизнь невозможно представить себе без наличия большого спектра услуг, причем доля расходов на услуги в общей сумме потре- бительских расходов постоянно возрастает). Таким образом, Потребительские расходы = расходы домохозяйств на текущее потребление + расходы на товары длительного пользования (за исключением расходов домохозяйств на покупку жилья) + расходы на услуги. Инвестиционные расходы (investment spending - I) – это расходы фирм и на покупку инвестиционных товаров. Под инвестиционными товарами понимаются товары, увеличивающие запас капитала. Инвестиционные расходы включают: инвестиции в основной капитал, которые состоят из расходов фирм: а) на покупку оборудования и б) на промышленное строительство (промышленные здания и сооружения); инвестиции в жилищное строительство (расходы домохозяйств на покупку жилья); инвестиции в запасы (товарно-материальные запасы включают в себя: а) запасы сырья и материалов, необходимые для обеспечения непрерывности процесса производства; б) незавершенное производство, что связано с технологией производственного процесса; в) запасы готовой (произведенной фирмой), но еще не проданной продукции. Государственные закупки товаров и услуг (government spending - G), которые включают: государственное потребление (расходы на содержание государственных учреждений и организаций, обеспечивающих регулирование экономики, безопасность и правопорядок, политическое управление, социальную и производственную инфраструктуру, а также оплату услуг (жалование) работников государственного сектора); государственные инвестиции (инвестиционные расходы государственных предприятий) Следует отличать понятие «государственных закупок товаров и услуг» (government spending) и понятие «государственных расходов» (government spendings). Последнее понятие включает в себя также трансфертные платежи и выплаты процентов по государственным облигациям, которые, не учитываются в ВВП, поскольку не являются ни товаром, ни услугой, предоставляются не в обмен на товары и услуги и является результатом перераспределения совокупного дохода. Чистый экспорт Последним элементом совокупных расходов является чистый экспорт (net export – Хn). Он представляет собой разницу между доходами от экспорта (export – Ex) и расходами по импорту (import - Im) страны и соответствует сальдо торгового баланса: Xn = Ex – Im.

ВВП «ПО ДОХОДАМ» Способом расчета ВВП является распределительный метод или метод расчета по доходам. В этом случае ВВП рассматривается как сумма доходов собственников экономических ресурсов (домохозяйств), т.е. как сумма факторных доходов. Факторными доходами являются: Заработная плата и жалование служащих (wages and salaries) частных фирм, представляющая собой доход от фактора «труд», т.е. оплату услуг труда и включающая все формы вознаграждения за труд, в том числе основную заработную плату, премии, все виды материального поощрения, оплату сверхурочных работ и т.п. (жалование государственных служащих не включается в этот показатель, так как оно выплачивается из средств государственного бюджета (доходов бюджета) и является частью государственных закупок, а не факторным доходом); Арендная плата или рента (rental payments) – доход от фактора «земля» и включающая в себя платежи, полученные владельцами недвижимости (земельных участков, жилых и нежилых помещений) (при этом, если домовладелец не сдает в аренду принадлежащие ему помещения, то в системе национальных счетов при подсчете по доходам в ВНП учитываются доходы, которые мог бы получать этот домовладелец, если бы он предоставлял эти помещения в аренду; подобные вмененные доходы носят название «условно начисленной арендной платы» и включаются в общую сумму рентных платежей; Процентные платежи или процент (percent payments), являющиеся доходом от капитала, платой за пользование капиталом, используемым в процессе производства (поэтому в сумму процентных платежей включаются проценты, выплаченные по облигациям частных фирм, но не включаются проценты, выплаченные по государственным облигациям (так называемое «обслуживание государственного долга»), поскольку государственные облигации выпускаются не с производственными целями, а с целью финансирования дефицита государственного бюджета); Прибыль, т.е. доход от фактора «предпринимательские способности». В системе национальных счетов прибыль делится на две части в соответствии с организационно-правовой формой предприятий: прибыль некорпоративного сектора экономики, включающего единоличные (индивидуальные) фирмы и партнерств (этот вид прибыли носит название «доходы собственников» (proprietors’ income); прибыль корпоративного сектора экономики, основанного на акционерной форме собственности (акционерном капитале) (этот вид прибыли называется «прибыль корпораций». Прибыль корпораций делится на три части: 1) налог на прибыль корпораций (выплачиваемый государству); 2) дивиденды (распределяемая часть прибыли), которые корпорация выплачивает акционерам; 3) нераспределенная прибыль корпораций, остающаяся после расчетов фирмы с государством и владельцами акций и служащая одним из внутренних источников финансирования чистых инвестиций, что является для корпорации основой для расширения производства, а для экономики в целом – экономического роста Кроме факторных доходов, в ВВП, подсчитанный методом потока доходов, включаются два элемента, не являющиеся доходами собственников экономических ресурсов. Первым таким элементом выступают косвенные налоги на бизнес. Налог – это принудительная выплата домохозяйством или фирмой определенной суммы денег государству не в обмен на товары и услуги. Налоги делятся на прямые и косвенные. К прямым налогам относятся налоги на доход, наследство, имущество. Налогоплательщик и налогоноситель при этом является одним и тем же экономическим агентом. Косвенные налоги – это часть цены товара или услуги. Особенностью косвенных налогов является то, что их оплачивает покупатель товара или услуги, а выплачивает государству фирма, которая их произвела. Таким образом, налогоплательщик и налогоноситель в этом случае – разные экономические агенты. Поскольку ВВП – это стоимостной показатель, то как в цену любого товара, в него включаются косвенные налоги, которые при подсчете ВВП необходимо добавить к сумме факторных доходов. Хотя налоги являются доходом государства, они не включаются в сумму факторных доходов, поскольку государство, являясь макроэкономическим агентом, не является собственником экономических ресурсов. Еще одним элементом, который следует учитывать (добавить) при подсчете ВВП по доходам является амортизация, поскольку она также включается в цену любого товара. Итак, ВВП по доходам = заработная плата + арендная плата (включая условно-начисленную арендную плату) + процентные платежи + доходы собственников + прибыль корпораций + косвенные налоги + амортизация.

7.Валовой национальный продукт и его отличие от валового внутреннего продукта. Чистый национальный продукт. Национальный доход. Личный доход. Располагаемый доход.

· Валовой национальный продукт (англ. «Gross National Product», GNP) - рыночная стоимость всех конечных товаров произведенных резидентами государства за год, вне зависимости от их месторасположения. ВНП – важнейший показатель экономической активности страны. Важно четко понять отличие ВНП от ВВП.

При расчете ВНП ключевой критерий – национальная принадлежность факторов производства. К примеру, даже если товар произведен на территории другой страны, но гражданином России, его стоимость будет учитываться при расчете ВНП. Но она не будет учитываться при расчете ВВП, поскольку в его случае ключевой критерий – территориальная принадлежность факторов производства. Считается стоимость исключительно тех товаров, что произведены на территории России, пусть даже иностранными фирмами и гражданами. Существует следующее соотношение между ВВП и ВНП:

где: ЧФД – чистые факторные доходы. Считаются как доходы граждан страны, полученные за рубежом, за вычетом доходов иностранцев, полученных на территории страны. Анализ соотношения между размером ВВП и ВНП: ВВП > ВНП – иностранные граждане в данной стране зарабатывают больше, чем граждане этой страны за рубежом; ВВП < ВНП – граждане данной страны зарабатывают за рубежом больше, чем иностранные граждане на территории этой страны. · Чистый национальный продукт - это валовый национальный продукт за вычетом годовых амортизационных отчислений. Он показывает общий годовой объем производства товаров и услуг, которые были произведены и предоставлены во всех секторах национального хозяйства страны. С помощью этого показателя измеряется общий годовой объем производства товаров и услуг, который страна произвела и потребила во всех секторах своею национального хозяйства. Другими словами, ЧНП показывает размер дохода поставщиков экономических ресурсов за предоставленные им землю, рабочую силу, капитал, предпринимательскую способность, с помощью которых создан этот ЧНП. Единственным компонентом, не отражающим истинного вклада экономических ресурсов в ЧНП, являются косвенные налоги. Значит, чтобы определить показатель общего объема заработной платы, рентных платежей и прибыли, необходимо вычесть из ЧНП сумму косвенных налогов. Полученный показатель носит название «национальный доход». · Национальный доход (НД ) — это вновь созданная за год стоимость, характеризующая, что прибавило производство в данном году к благосостоянию общества. Поэтому при его подсчете, в отличие от ВВП, в него не включаются суммы амортизации, косвенных налогов, государственных субсидии. Это — чистый «заработанный доход» общества, этим и определяется важность НД как макроэкономического показателя и его широкое применение при сопоставительном анализе. В практике различают произведенный и использованный НД. Произведенный НД — это весь объем вновь созданном стоимости товаров и услуг. Использованный НД – это произведенный НД за минусом потерь (от стихийных бедствий, ущерба при хранении и т.д.) и внешнеторгового сальдо. В российской практике до сих пор применяется разбивка на два фонда: фонд потребления — это часть НД, обеспечивающая удовлетворение материальных и культурных потребностей людей и потребности общества в целом (на образование, оборону и т. д.); фонд накопления — это часть НД, обеспечивающая развитие производства. · Личный доход - это доход, получаемый домохозяйствами. Он меньше национального дохода, и чтобы перейти к нему, необходимо вычесть из национального дохода всю прибыль корпораций, направляемую на уплату налогов, нераспределенную прибыль и др., за исключением суммы выплачиваемых акционерам дивидендов; а затем надо добавить получаемые домохозяйствами трансфертные платежи правительства и фирм. Личный располагаемый (или просто располагаемый) доход остается в распоряжении домохозяйств после уплаты подоходных налогов. Личный располагаемый доход распределяется домохозяйствами на: - личные потребительские расходы (затраты на покупку товаров и услуг за исключением покупки жилья); - оплату потребителями процентов по их долгам; - трансферты иностранцам; - личные сбережения, которые направляются на приращение богатства домохозяйств и могут быть использованы на финансирование инвестиций. Доля личных сбережений в располагаемом доходе называется нормой личных сбережений. Наряду со сбережениями домохозяйств существуют национальные сбережения, включающие кроме личных еще сбережения фирм и правительства. Норма таких сбережений (их соотношение с ВВП) во многом определяет темпы экономического роста той или иной страны.

Инвестиции Сейчас рассмотрим второй компонент совокупных расходов — инвестиции, под которыми обычно понимают вложения в прирост реального капитала общества. Уровень чистых расходов на инвестиции определяют два основных фактора: 1) ожидаемая норма чистой прибыли, которую предприниматели рассчитывают получать от расходов на инвестиции, и 2) ставка процента. Реальная ставка процента Существует еще один компонент расходов, связанных с инвестированием, который не учтен в нашем примере. И, конечно, это ставка процента — цена, которую фирма должна заплатить, чтобы занять денежный капитал, необходимый для приобретения реального капитала (шлифовального станка). Наш вывод: если ожидаемая норма чистой прибыли (10%) превышает ставку процента (скажем, 7%), то инвестирование будет прибыльным. Но если ставка процента (скажем, 12%) превышает ожидаемую норму чистой прибыли (10%), то инвестирование будет невыгодным. Следует подчеркнуть, что именно реальная ставка процента, а не номинальная играет существенную роль в принятии инвестиционных решений. Вспомним, что номинальная ставка процента выражается в текущих ценах, а реальная ставка процента — в постоянных или скорректированных с учетом инфляции ценах. Другими словами, реальная ставка процента — это номинальная ставка за вычетом уровня инфляции. В примере со шлифовальным станком мы сознательно допускали неизменный уровень цен. Ну а если имеет место инфляция? Предположим, инвестиции на сумму 1000 руб. должны принести реальную (скорректированную с учетом инфляции) норму ожидаемой чистой прибыли 10%, а номинальная ставка процента, скажем, равна 15%. На первый взгляд может показаться, что инвестиции неприбыльны и их не следует делать. Допустим, что имеющая место инфляция составит 10% в год. Это означает, что инвестор будет платить долларами, покупательная способность которых уменьшилась на 10%. Если номинальная ставка процента равна 15%, то реальная ставка составит только 5% (= 15% — 10%). Сравнив эти 5% реальной ставки процента с 10% ожидаемой нормы чистой прибыли, мы увидим, что инвестиции являются выгодными и их следует осуществить. Кривая инвестиций

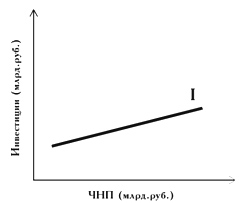

Инвестиции и доход Как мы уже отмечали, значительное влияние на инвестиционные решения фирм оказывает доход или ЧНП. Для того чтобы показать эту зависимость используют график инвестиций (рис. 3.4). Зависимость между ЧНП и инвестициями — прямая, поскольку, во-первых, инвестиции связаны с прибылью, они финансируются во многом из прибыли фирм. Поэтому с возрастанием ЧНП уровень инвестирования при прочих равных условиях также будет расти. И, во-вторых, при низком уровне дохода и объема производства фирмы будут иметь неиспользованные производственные мощности, т.е. стимул для закупки нового оборудования будет незначительным. Но при росте ЧНП этот излишек мощностей исчезнет и у фирм появится стимул к инвестициям. Однако расходы на инвестиции не находятся в строгом соответствии с ЧНП, они являются наиболее изменчивым компонентом совокупных расходов. График инвестиций

Причинами нестабильности инвестиций являются следующие: 1. Продолжительные сроки службы. Инвестиционные товары в силу своей природы имеют довольно неопределенный срок службы. В каких-то пределах закупки инвестиционных товаров носят дискретный характер и поэтому могут быть отложены. Старое оборудование или здания можно либо полностью ликвидировать и заменить, либо отремонтировать и использовать еще несколько лет. Оптимистические прогнозы могут побудить плановиков предприятия принять решение о замене устаревшего оборудования, т.е. модернизировать производство, что увеличит уровень инвестиций. Чуть менее оптимистический взгляд, однако, может привести к очень небольшому инвестированию. 2. Нерегулярность инноваций. Мы уже отмечали, что технический прогресс является основным фактором инвестиций. Новая продукция и новые технологии — главный стимул к инвестированию. Однако история свидетельствует, что крупные нововведения — железные дороги, электричество, автомобили, компьютеры и т.д. — появляются не столь регулярно. Но когда это случается, возрастают инвестиционные расходы, которые со временем снижаются. 3. Изменчивость прибылей. Известно, что на ожидания будущей доходности в значительной степени влияет размер текущей прибыли. Кроме того, владельцы и управляющие предприятий инвестируют только тогда, когда чувствуют, что это будет прибыльно. Текущая прибыль, однако, сама очень непостоянна. Следовательно, непостоянство прибыли придает изменчивый характер инвестиционным стимулам. Более того, нестабильность прибыли может вызвать инвестиционные колебания, поскольку прибыль выступает как основной источник средств для предпринимательских инвестиций. 4. Изменчивость ожиданий. Мы уже объясняли, что, поскольку основной капитал имеет длительный срок службы, принятие инвестиционных решений осуществляется на основе ожидаемой чистой прибыли. Однако фирмы склонны прогнозировать условия предпринимательства с учетом реалий сегодняшнего дня. Поэтому правомерно предположить, что какие-либо события или сочетание событий могут привести к значительным изменениям в условиях предпринимательства в будущем, ожидания подвергаются радикальному пересмотру. Мультипликативный эффект По мнению экономистов конца 19 начала 20 века рыночная система без вмешательства из вне способна обеспечить полное использование ресурсов в экономике. Эластичность цен, заработной платы, процентной ставки приводят в действие рычаги саморегулирования, что ведет к производству при полной занятости. После " великой депрессии" 30х годов 20 века Джоном Кейнсом была обоснована неспособность экономики к саморегулированию и необходимость государственного регулирования на макроуровне. Экономические решения принимаются в условиях неопределенности, и требуют время для приспособления к неожиданным событиям, чем Кейнс во многом и объяснял экономические спады. При экономическом спаде реакция потребителей, инвесторов и производителей на изменившиеся обстоятельства необязательно вернет экономику к прежнему состоянию полной занятости. Экономика может неопределенно долго пребывать в состоянии, когда объем производства намного ниже производственных мощностей (используются не все производственные мощности), а уровень безработицы неоправданно высок. Чтобы вывести экономику из такого положения, надо увеличить совокупный спрос, особенно в части инвестиций. Даже небольшое изменение инвестиций высовет мультипликативный рост валового продукта и занятости. Мультипликатор — коэффициент, показывающий зависимость изменения валового продукта от изменений инвестиций. При росте инвестиций валовый продукт будет расти в гораздо большем размере, чем первоначальные денежные инвестиции. Помимо первичного эффекта возникает вторичный и последующие эффекты. Этот множительный эффект и называется мультипликативным эффектом. Мультипликатор инвестиционных (государственных) расходов = Δ Валовый продукт / Δ Инвестиций Кейнс ввел такие показатели как: предельная склонность к сбережению и предельная склонность к потреблению, которые отражают, как люди распоряжаются приростом дохода. Пример Доход субъекта возрос на 1000 долл. из них 750 долл. составили расходы, а 250 долл. сберегается. В данном случае предельная склонность к сбережению Предельная склонность населения к сбережению имеет тенденцию к увеличению, что оказывает отрицательное воздействие на рост инвестиций и темпы роста валового продукта, так как не все сбережения идут как инвестиции. Поэтому необходимо государственное стимулирование инвестиций и использование мультипликативного эффекта, что может вызвать значительное оживление производства и рост занятости.

Рисунок 1 – Стилизованные фазы экономического цикла I - подъём; II - экспансия; III - рецессия; IV - депрессия Теория цикла призвана объяснить причины колебаний экономической активности общества во времени (волнообразная кривая), а теория роста исследует факторы и условия устойчивого роста как долговременной тенденции в развитии экономики (трендовая линия). В структуре цикла выделяют высшую и низшую точк |

Последнее изменение этой страницы: 2017-05-11; Просмотров: 180; Нарушение авторского права страницы