|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ деятельности промышленного предприятия

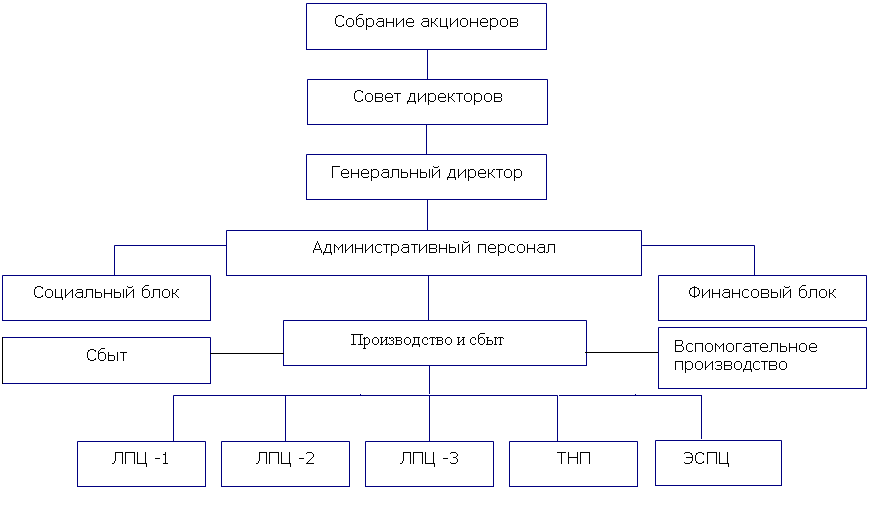

2.1 Основные направления деятельности предприятия ОАО " Ашинский метзавод" Открытое акционерное общество «Ашинский металлургический завод» является акционерным предприятием, созданным при приватизации государственного предприятия в соответствии с планом приватизации, утвержденным в установленном порядке в 1992г. Полное фирменное наименование предприятия: Открытое акционерное общество " Ашинский металлургический завод". Сокращенное фирменное наименование предприятия: ОАО " Ашинский метзавод". Место нахождения предприятия: Российская Федерация, 456010, Челябинская область, г.Аша, ул. Мира, д. 9. Организационная структура управления ОАО «Ашинский метзавод» представлена на рисунке 7.

Рисунок 7 - Организационная структура управления ОАО «Ашинский метзавод» Высшим органом управления ОАО «Ашинский метзавод» является общее собрание акционеров. Совет директоров осуществляет общее руководство деятельностью предприятия, за исключением решения вопросов, отнесенных законом к компетенции общего собрания акционеров, а так же осуществляет функции контроля исполнения решений, принятых общим собранием акционеров или советом директоров. Руководство текущей деятельностью предприятия осуществляется единоличным исполнительным органом. Рассмотрим производственную структуру ОАО «Ашинский метзавод»: - Листопрокатный цех №1; - Листопрокатный цех №2; - Листопрокатный цех №3; - Электросталеплавильный цех №1; - Электросталеплавильный цех №2; - Комплекс товаров народного потребления. Основными видами деятельности предприятия являются: 1) металлургическое производство: - заготовки непрерывнолитой прямоугольной (сляб); - проката листового, в т.ч. горячекатаного и холоднокатаного; - ленты холоднокатаной, в т.ч. анизотропной и изотропной; - ленты быстрозакаленой в т.ч. аморфной и нанокристаллической. 2) производство магнитопроводов из магнитно-мягких материалов; 3) производство товаров народного потребления (ТНП): посуды, термосов, столовых приборов и кухонных принадлежностей из коррозийно-стойкой стали, садово-огородного инвентаря и др. Основными потребителями продукции ОАО «Ашинский метзавод» являются машиностроительные, авиационные, судостроительные, химические, пищевые предприятия и предприятия атомной, космической и других отраслей. Потребителями ТНП являются дилеры, дистрибьюторы, магазины хозяйственных товаров и в конечном счете конечный потребитель - население. Генеральным директором ОАО «Ашинский метзавод» является Мызгин Владимир Юрьевич. 2.2 Методы ценообразования и их применения на предприятии Практическая реализация самостоятельности предприятий по вопросам установления цен на товары (продукцию, работы, услуги), которые реализуются, предусматривает разработка его ценовой политики, которая представляет собой систему решений предприятия, связанных с определением уровня цен. На политику цен большое влияние оказывают руководители службой сбыта, заведующие производством, руководители финансовых отделов, бухгалтерия. Поэтому вопросами разработки ценовой политики предприятия занимаются наряду с планово-экономическими службами и маркетинговым отделом. Этапы формирования ценовой политики предприятия представляют собой этапы маркетинговых исследований, в ходе которых определяется информация по трем блокам: - первый блок предусматривает определение основных факторов сбыта данного товара (его наиболее важных характеристик); - второй блок связан с получением информации о конкурентах, особенно с выбором конкурирующих товаров и определением их параметров по основным факторам; - в третьем блоке концентрируются данные о потребителях, во время обработки которых осуществляется выборка для проведения опроса, которая включает несколько категорий покупателей за наиболее контрастными признаками. Независимо от того, каким образом формируются цены на продукцию, к сведению берутся некоторые общеэкономические критерии, которые определяют отклонение от уровня цен вверх или вниз от потребительской стоимости товара. Фирмы подходят к вопросу ценообразования по-разному. Однако общий алгоритм методики расчета цены прост, и его можно подать в такой последовательности действий: 1. Постановка заданий ценообразования. 2. Определение спроса. 3. Оценка расходов. 4. Анализ цен и товаров конкурентов. 5. Выбор метода ценообразования. 6. Установление окончательной цены. Разработка ценовой политики предприятия призвана обеспечить условия достижения его стратегических целей и очертить принципы ценообразования, методы определения базового уровня цен, условия и размеры их дифференциации и корректировки. Оценка финансового потенциала Табл.1 Структура имущества и источники его формирования

*Иммобилизованные средства включают внеоборотные активы и долгосрочную дебиторскую задолженность (т.е. наименее ликвидные активы). **Текущие активы - это оборотные активы, за исключением долгосрочной дебиторской задолженности. Активы организации на последний день анализируемого периода (31.12.2016) характеризуются соотношением: 59, 1% иммобилизованных средств и 40, 9% текущих активов. Активы организации за два года увеличились на 6 629 024 тыс. руб. (на 67, 5%). Учитывая значительное увеличение активов, необходимо отметить, что собственный капитал увеличился в меньшей степени - на 25, 5%. Отстающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как негативный фактор. Наглядно соотношение основных групп активов организации представлено ниже на диаграмме: Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех положительно изменившихся статей): · основные средства - 2 425 408 тыс. руб. (32, 9%) · незавершенное строительство - 1 598 737 тыс. руб. (21, 7%) · дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) - 738 182 тыс. руб. (10%) · денежные средства - 568 710 тыс. руб. (7, 7%) Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам: · долгосрочные займы и кредиты - 3 155 427 тыс. руб. (47, 3%) · нераспределенная прибыль (непокрытый убыток) - 2 215 638 тыс. руб. (33, 2%) · кредиторская задолженность: поставщики и подрядчики - 833 482 тыс. руб. (12, 5%) Среди отрицательно изменившихся статей баланса можно выделить " кредиторская задолженность: задолженность перед персоналом организации" в пассиве ( -27 962 тыс. руб. ). По состоянию на 31.12.2016 собственный капитал ОАО " Ашинский металлургический завод" составил 11 305 215, 0 тыс. руб. Собственный капитал ОАО " Ашинский металлургический завод" за рассматриваемый период (с 31.12.2014 по 31.12.2016 г.) значительно вырос (на 2 295 810, 0 тыс. руб., или на 25, 5%). Табл.2 Оценка стоимости чистых активов организации

Приняв во внимание одновременно и превышение чистых активов над уставным капиталом и их увеличение за период, можно говорить о хорошем финансовом положении организации по данному признаку. Оценка ключевых показателей Ниже по качественному признаку обобщены важнейшие показатели финансового положения (по состоянию на 31.12.2008 г.) и результаты деятельности ОАО " Ашинский металлургический завод" за два последних года. С исключительно хорошей стороны финансовое положение организации характеризуют следующие показатели: · оптимальная доля собственного капитала (69%); · чистые активы превышают уставный капитал, при этом за анализируемый период (с 31.12.2014 по 31.12.2016 г.) наблюдалось увеличение чистых активов; · по состоянию на 31.12.2016 значение коэффициента обеспеченности собственными оборотными средствами (0, 23) можно характеризовать как полностью укладывающееся в норму; · коэффициент текущей (общей) ликвидности полностью соответствует нормативному значению; · коэффициент быстрой (промежуточной) ликвидности полностью соответствует нормальному значению; · полностью соответствует нормативному значению коэффициент абсолютной ликвидности; · коэффициент покрытия инвестиций полностью соответствует норме (доля собственного капитала и долгосрочных обязательств в общей сумме капитала ОАО " Ашинский металлургический завод" составляет 88%). Показатели финансового положения и результатов деятельности организации, имеющие хорошие значения: · хорошее соотношение активов по степени ликвидности и обязательств по сроку погашения; · нормальная финансовая устойчивость по величине собственных оборотных средств; · за 2016-й год получена прибыль от продаж (1 900 750 тыс. руб.), причем наблюдалась положительная динамика по сравнению с предшествующим годом ( 102 218 тыс. руб.); · чистая прибыль за период с 01.01.2016 по 31.12.2016 составила 822 069 тыс. руб. В ходе анализа были получены следующие показатели, неудовлетворительно характеризующие финансовое положение и результаты деятельности организации: · недостаточная рентабельность активов (за период 01.01-31.12.2008); · значительная отрицательная динамика прибыльности продаж; · отстающее увеличение собственного капитала относительно общего изменения активов (сальдо баланса) организации; · значительное падение прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки ОАО " Ашинский металлургический завод. Прогноз банкротства

В качестве одного из показателей вероятности банкротства организации ниже рассчитан Z-счет Альтмана: Z-счет = 1, 2К1 1, 4К2 3, 3К3 0, 6К4 К5, где

Табл.3 Z-счет Альтмана Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет: · 1, 8 и менее - очень высокая; · от 1, 81 до 2, 7 - высокая; · от 2, 71 до 2, 9 - существует возможность; · от 3, 0 и выше - очень низкая. Для ОАО " Ашинский металлургический завод" значение Z-счета по состоянию на 31.12.2016 составило 3, 66. Это говорит о низкой вероятности скорого банкротства ОАО " Ашинский металлургический завод". |

Последнее изменение этой страницы: 2017-05-11; Просмотров: 187; Нарушение авторского права страницы