|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Сутність фінансового менеджментуСтр 1 из 21Следующая ⇒

До вивчення дисципліни «ФІНАНСОВИЙ МЕНЕДЖМЕНТ»

Київ НТУ 2017 Методичні вказівки до вивчення дисципліни «Фінансовий менеджмент» /Укл.: Чеснакова Л.С., – К: НТУ, 2017, – с.

Укладач: Чеснакова Людмила Станіславівна, к.е.н., професор

ЗМІСТ 1. Сутність фінансового менеджменту………………………………………..6 1.1. Об’єкт і предмет фінансового менеджменту………………………………….6 1.2. Складові методології фінансового менеджменту…………………………...…6 1.3. Матеріальна основа фінансового менеджменту………………………………..9 Контрольні запитання …………………………………………………………11 Вправи для самостійної роботи ……………………………………………..11 2. Формування фінансового результату і чистого грошового потоку господарського товариства………………………………………………..….12 2.1. Формування доходу і грошових надходжень ……………………...12 2.2. Формування витрат і грошових виплат……………………………..15 2.3. Фінансовий результат діяльності і чистий грошовий потік…….…18 Контрольні запитання ………………………………………………………....19 Вправи для самостійної роботи ……………………………………………..20 ЗМ 3. Специфічні функції фінансового менеджменту……………………..22 3.1. Побудова прибуткової фінансової моделі господарської діяльності товариства……………………………………………………………………..22 3.2. Аналіз моделі та визначення функцій фінансового менеджменту в умовах прибуткової діяльності………………………………………………27 3.3. Побудова збиткової фінансової моделі господарської діяльності товариства………………………………………………………………….….31 3.4. Аналіз моделі та визначення функцій фінансового менеджменту в умовах збиткової діяльності………………………………………………….33 Контрольні запитання ……………………………………………………..…..34 Вправи для самостійної роботи ……………………………………………..34 4. Вартісна оцінка грошових потоків у часі………………………………...35 4.1. Поняття ціни грошей…………………………………………………35 4.2. Нарощування та дисконтування за процентними ставками ………37 4.3. Нарощування та дисконтування за обліковими ставками ……...…38 4.4. Еквівалентні ставки ……………………………………………….…39 4.5. Фінансова рента ………………………………….………………..…40 Контрольні запитання …………………………………………………… .…..40 Вправи для самостійної роботи ………………………………………….…..41 5. Вартість капіталу господарського товариства ………………………...…42 5.1. Оцінка вартості власного капіталу ………………………………....42 5.2.Оцінка вартості позикового капіталу …………………………...…..43 5.3. Середня ціна капіталу господарського товариства…..…………….47 Контрольні запитання …………………………………………………….…..48 Вправи для самостійної роботи …………………………………………….49 6. Управління середньою вартістю капіталу………………………………..49 6.1. Управління структурою капіталу …………………………………..49 6.2.Дивідендна політика…………….…………………………………....55 Контрольні запитання …………………………………………………… …...60 Вправи для самостійної роботи………………………………………………60 7. Управління грошовими коштами…………………………………………....61 7.1. Планування руху грошових коштів………………………………....61 7.2. Управління тимчасово вільними грошовими коштами………………72 Контрольні запитання …………………………………………………… …..74 Вправи для самостійної роботи……………………………………………...74 8. Моніторинг платоспроможності підприємства ……………………….…75 8.1. Аналіз поточної платоспроможностi…………………………..……75 8.2. Аналіз перспективної платоспроможностi…………………………77 8.2.1. Оцінка рівня фінансової стійкості…………………………….77 8.2.2. Аналіз ділової активності……………………………………...79 8.2.3. Показники ефективності роботи підприємства………………80 Контрольні запитання …………………………………………………………81 9. Управління інвестиціями……………………………………………………81 9.1. Порядок розробки інвестиційної програми підприємства………………………………………………………………….....81 9.2. Показники економічної ефективності реальних інвестиційних проектів ……………………………………………………………………..82 9.3. Методи оцінки ризику реальних інвестиційних проектів………………………………………………………………..…...….85 Контрольні запитання ………………………………………………………...86 Вправи для самостійної роботи……………………………………………...87 10.Управління фінансовими інвестиціями……………………………... 87 10.1. Форми фінансових інвестицій……………………………………...87 10.2.Ринкова вартість боргових цінних паперів……………………..….89 10.3. Ринкова вартість дольових цінних паперів……………………..…91 10.4 Формування портфеля цінних паперів…………………………..…94 Контрольні запитання …………………………………………………………97 Вправи для самостійної роботи …………………………………………..…97 11. Управління виробничими запасами…………………………………..…98 11.1. Планування та контроль запасів…………………………….……..98 11.2. Фінансування запасів………………………………………….……99 Контрольні запитання ……………………… ………………………….……100 Вправи для самостійної роботи……………………………………………..100 12. Управління дебіторсько-кредиторською заборгованістю………….…100 12.1. Поняття кредитної політики підприємства……………………...….100 12.2. Оперативне планування дебіторської заборгованості……………………………………………………………….…102 12.3. Методи прискорення погашення дебіторської заборгованості………………………………………………………………….103 12.4. Управління кредиторською заборгованістю…………………….…106 Контрольні запитання ………………………………………………………..107 Вправи для самостійної роботи ……………………………………….……107 13. Фінансові ризики …………………………………………………….….108 13.1. Сутність та види фінансових ризиків………………………….…108 13.2. Методи оцінки фінансових ризиків …………………………..…109 13.2. Механізми нейтралізації фінансових ризиків…………………...111 Контрольні запитання …………………………………………………….…112 14. Антикризове фінансове управління підприємством…………………………………………………………….…113 14.1. Фінансова криза та її стадії……………………………………….113 14.2. Оцінка ймовірності банкрутства підприємств…………………….113 14.3. Реструктуризація та фінансова санація господарського товариства ………………………………………………...………….….115 Контрольні запитання………………………………………………………...117 Література………………………………………………………………………117

Чистий прибуток - Прибуток для особистих потреб власників (нараховані дивіденди акціонерам чи виплати засновникам ТОВ) = Нерозподілений прибуток (спрямовується на розвиток підприємства)

Рис.1.1. Порядок використання прибутку господарського товариства

Очевидно, зростання тезаврованого прибутку забезпечується за рахунок збільшення прибутку від звичайної діяльності підприємства. Одночасно зростання прибутку пов’язано із збільшенням фінансових ризиків, негативних соціальних і екологічних наслідках діяльності. З рахуванням вищенаведеного, структурна декомпозиція основної стратегічної мети фінансового менеджменту у вигляді багаторівневої системи цілей (дерева цілей) є такою:

Таблиця 1.1 – Система цілей фінансового менеджменту

Наступний рівень цілей може охоплювати такі цілі: диверсифікація діяльності, освоєння нових ринків, скорочення змінних матеріальних витрат, скорочення строку інкасації дебіторської заборгованості за послуги, трансформація короткострокових кредитів у довгострокові тощо. Визначені цілі різних рівнів необхідно конкретизувати за допомогою кількісних показників, наприклад, приріст прибутку - 10%, зростання рентабельності витрат на 6%, скорочення шкідливих викидів у навколишнє середовище – 8 %. Функції фінансового менеджменту здійснюється в межах базових функцій управління: планування, організація, координування, регулювання, облік, аналіз, контроль, мотивація. Вони доповнюються специфічними функціями, про які мова піде далі. Правила здійснення управлінської діяльності визначають загальні і специфічні принципи фінансового менеджменту. До загальних принципів відносяться: науковість, системність, комплексність, економічність, ефективність, мотивація. Кожна функція управління реалізується в межах специфічних принципів, наприклад, збалансованість, пропорційність, оперативність, раціональність, своєчасність, неперервність. Центральне місце у фінансовому менеджменті займають методи управління – способи реалізації принципів управління. Вони, як відомо, поділяються на економічні, організаційні, соціальні, психологічні. Ми будемо вивчати економічні методи управління фінансовою діяльністю господарського товариства.

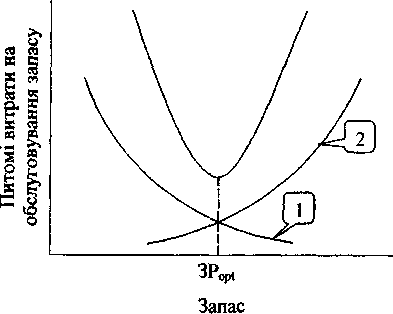

Планування та контроль запасів Мета управління запасами - забезпечення прийнятного ризику ліквідності поточних боргів підприємства і максимального прибутку від їх використання. Досягається вона шляхом збільшення швидкості обороту запасів, наслідком чого є скорочення тривалості операційного циклу. Це означає, що за один і той же проміжок часту при одній і тій же сумі оборотних активів підприємство отримає більший обсяг прибутку. Швидкість обороту запасів обернено залежить від їх розміру. Тому очевидна необхідність його оптимізації. Для цього використовується теорія запасів, яка мінімізує витрати на їх обслуговування. Останні складаються з витрат на створення й зберігання запасу. Перша складова включає затрати на розміщення відповідного замовлення, транспортування, оприбуткування ресурсу; друга - складські затрати. Витрати на створення запасу охоплюють як змінні (на транспортування), так і постійні витрати (на розміщення замовлення, оприбуткування ресурсу на складі). Тому при збільшенні обсягу поставки, наприклад, на 10%, витрати на створення запасу збільшаться в меншій мірі, нехай на 7%. Питомі витрати на створення одиниці запасу за таких умов скоротяться на 30 % ((7/10-1)-100). Отже, залежність між обсягом поставки і питомими витратами на створення запасу є оберненою (див. рис. 11.1, крива 1). Що стосується залежності між обсягом поставки й витратами на зберігання одиниці запасу, то очевидно вона є прямою (рис.11.1, крива 2).

Рис.11.1. Залежність між розміром запасу і витратами на його обслуговування

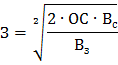

З рис. видно, що існує оптимальний запас (Зопт), витрати на обслуговування якого з мінімальними. Для його визначення використовуються детерміновані й стохастичні моделі. Перші застосовують при відносно стабільному рівні запасів протягом певного періоду часу, стохастичні - при значних їх коливаннях. Оскільки варіація матеріальних запасів є незначною, для їх оптимізації частіше використовуються детерміновані моделі. Оптимальний розмір запасу (З) може бути визначений за формулою:

де ОС – обсяг споживання ресурсу за певний період; Вс – питомі витрати на створення запасу; Вз – питомі витрати на зберігання запасу. Інтервал між двома поставками (І) залежить від їх кількості протягом календарного періоду (ДК):

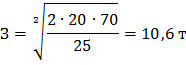

Приклад 11.1. Нехай квартальна потреба підприємства в паливі марки А-76 становить 20 тон, питомі витрати: на зберігання - 25 грн./т, на створення запасу - 70 грн./т. Яким повинен бути запас палива?

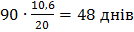

Інтервал між поставками палива буде таким: Важливим моментом в управлінні запасами є контроль за їх рухом. У світовій практиці широко використовується система контролю "ABC". Відповідно до неї сукупність запасів поділяється на три категорії: "А" - найбільш дорогі. Їх нестача може привести до відчутних негативних фінансових наслідків. Саме для цієї категорії використовують розрахунки оптимального розміру запасу та інтервалу між поставками; "В" - менш важливі в забезпеченні безперебійної діяльності. Запаси цієї категорії поповнюються часто і є відносно недорогими. Їх достатньо контролювати один раз на місяць; "С" - усі інші. Запаси мають невелику вартість, обсяг закупок може бути значним. Ця категорія контролюється, як правило, один раз у квартал. Отже, контроль запасів є вибірковим і концентрується, головним чином, на запасах категорії "А".

Фінансування запасів Обґрунтована політика фінансування запасів передбачає, що в якості джерел їх фінансування підприємство використовує власний і запозичений капітал, в т.ч. запозичений на короткостроковій основі. Ризиковою є політика використання спонтанних джерел (кредиторської заборгованості за товари, поточних зобов’язань за розрахунками) для фінансування виробничих запасів. При цьому підприємство поповнює власні запаси за рахунок коштів, які належать його кредиторам, затримуючи розрахунки з постачальниками, бюджетом, позабюджетними фондами, працівниками. Така політика не може бути тривалою. Як і у випадку необоротних активів, виникає завдання управління структурою капіталу для фінансування запасів. З одного боку, запас повинен забезпечувати безперебійну діяльність підприємства, з другого, надмірні запаси не повинні "заморожувати" кошти. Враховуючи це положення, запас можна поділити на систематичний та періодичний. Систематичний повинен підтримуватися протягом усього року. Періодичний запас пов'язаний з сезонністю в операційній діяльності підприємства, тобто є сезонним. З огляду на це, політика фінансування запасів може бути консервативною, поміркованою та агресивною. При консервативній політиці власні кошти покривають як систематичний запас, так частково і сезонний. Поміркована політика передбачає використання короткострокових кредитів для фінансування сезонної потреби в запасах. Агресивна політика ставить у залежність від кредитів фінансування запасів протягом усього року, оскільки передбачає, що мінімальний запас також буде фінансуватися за рахунок короткострокових позичок. Вибір політики залежить від рівня платоспроможності підприємства: чим він вищий, тим більшою може бути частка запозиченого капіталу. Література:8, 9, 14, 15, 16, 17, 26, 27.

Контрольні питання 1. Чому необхідно скорочувати швидкість обороту запасів? 2. Що представляють собою витрати на створення і зберігання запасів? 3. Які чинники впливають на розмір оптимального запасу та як він визначається? 4. Як порахувати інтервал між двома поставками запасів на склад? 5. Розкрийте зміст системи контролю за рухом запасів «АВС». 6. Якою може бути політика фінансування запасів? В чому полягають особливості можливих варіантів?

Вправи для самостійної роботи Вправа 11.1. СТО щопівроку споживає 900 кг моторних мастил. Питомі витрати на збереження одного кг мастил становлять 3 грн., а на створення запасу витрачається 8 грн./кг. Визначити запас мастил на СТО. Відповідь – 68,3 кг

Вправа 11.2 За даними вправи 11.1 визначити інтервал між поставками моторних мастил на СТО. Відповідь – 14 дн. Тест 11.1. Якою є політика фінансування виробничих запасів, якщо: 1) власні кошти покривають повністю систематичний запас, частково - сезонний запас; 2) власні кошти частково покривають систематичний запас; 3) власні кошти покривають систематичний запас, позикові – сезонний?

Фінансові ризики

ЛІТЕРАТУРА Нормативні документи 1. Господарський кодекс України від 16.01.2003. 2. Закон України “Про бухгалтерський облік і фінансову звітність в Україні” від 16.07.99. 3. Закон України «Про банкрутство» від 14.05.92. 4. Закон України «Про відновлення платоспроможності боржника або визнання його банкрутом» від 30.06.99. 5. Закон України «Про інвестиційну діяльність» від 18.09.91. 6. Закон України «Про лізинг» в редакції Закону України від 11.12.03. 7. Закон України «При цінні папери та фондову біржу» від 18.07.91. Основна література 8. Бланк И. А. Финансовый менеджмент. – К.: Ника-Центр, Эльга, 2008. 9. Коваленко Л.О., Ремньова Л.М. Фінансовий менеджмент: навч. посіб. _ 3-тє вид., випр.. і доп.. – К.: Знання, 2008. – 483 с. 10. Крамаренко Г. О., Чорна О. Є., Фінансовий менеджмент: Підручник. – К.: Центр навч. літератури, 2006. – 520 с. 11. Просветов Г.И. Финансовый менеджмент: задачи и решения: учебно-методическое пособие. – М.: Издательство РДЛ, 2005. – 376 с. 12. Савчук В. П. Финансовый менеджмент. Практическая енциклопедия. – К.: Максимум, 2008. – 884 с. 13. Ситник Л.С. Фінансовий менеджмент: Навч. посібник. – Донецьк: ДонНУ, 2005. – 368 с. 14. Финансовый менеджмент: Ученик / Под ред. А. М. Ковалевой. – М.: ИНФРА-М, 2009. – 336 с. 15. Финансовий менеджмент: Підручник / Кер. кол. авт. і наук. ред. Проф.. А.М.Поддєрьогін. – К.: КНТУ, 2008. – 536 с. 16. Финансовый менеджмент: учебное пособие. / Под общ. ред. Ю.П. Анискина. – М.: Омега-Л, 2006. – 335 с. 17. Чеснакова Л.С. Фінансовий менеджмент: Навчальний посібник. – К.: Видавництво «Логос», 2001. – 143 с. 18. Шелудько В. М. Фінансовий менеджмент: Підручник. – К.: Знання, 2006. – 439 с.

Додаткова література 19. Арефєва О. В. Фінансовий менеджмент: Навч.-метод. посіб. / Європейський ун-т. – К. : Видавництво Європейського ун-ту, 2006. – 94с. 20. Банкротство: Практическое руководство серии «Библиотека «Баланс». – Днепропетровск: Баланс-Клуб, 2005 – 192 с. 21. Бланк И. А. Основы фінансового менеджмента. В 2-х томах. 2-е изд., перераб. и доп. — К.: Ника-Центр, 2004. - 624 с. 22. Бланк И. А. Управление финансовой стабилизацией предприятия. — К: Ника-Центр, 2003. — 496 с. (Энциклопедия финансового менеджера: Вип. 4). 23. Буряк Л.Д. Фінансовий менеджмент у малому бізнесі: навч. посібник - К.:КНЕУ, 2007. – 432 с. 24. Бюджетирование: шаг за шагом. Добровольский Е. Ю., Карабанов Б. М., Боровков П. С., Глухов Е. В., Бреслав Е. П. – С-Пб.: Питер, 2008 – 448с. 25. Благодєтєлєва-Вовк С.Л. Управління фінансовою санацією підприємств: Навчальний посібник. – К.: Ніка-Центр, 2006. – 248 с. 26. Бригхем Ю., Ерхардт М. Финансовый менеджмент: 10-е изд. Пер. с англ. к.е.н. Е.А. Дорофеева. – СПб.: Питер, 2007. – 960 с. 27. Джеймс С. Ванхорн, Джон М. Вахович мл. Основы фінансового менеджмента: 12-е изд. – СПб.: Вильямс, 2006. – 1232 с. 28. Ковалев В.В. Курс финансового менеджмента: учеб. – М.: ТК Велби, Изд-во Проспект, 2008. – 431 с. 29. Основы теории финансового менеджмента: Ковалев В.В. М.: Изд-во Проспект, 2007. – 536 с. 30. Олійник О. В., Юшко С. В., Нагаєва Г. О. Фінансовий менеджмент: Навч.-метод. посібник для студ. освітньо- кваліфікаційного рівня спеціаліст за спец.: 6.050100 "Облік і аудит", 6.060100 "Фінанси" / Харківський національний аграрний ун-т ім. В.В.Докучаєва. – Х. : ХНАУ, 2006. – 158 с. 31. Салига С.Я., Дацій Н.В., Несторенко Н.В., Салила К.С. Фінансовий менеджмент: Навчальний посібник.- К.: Центр навчальної літератури, 2006, 274 с. 32. Шевчук О. В., Іванчук Р. М., Бикадорова Н. О., Анисимова Г. С. Фінансовий менеджмент: навч.-метод. посібник для організації самост. роботи студ. та магістрантів екон. спец. / Луганський національний педагогічний ун-т ім. Тараса Шевченка – Луганськ: Альма-матер, 2008. – 358с. 33. Методичні вказівки до виконання курсової роботи з дисципліни «Фінансовий менеджмент» для студентів спеціальності 7.05.01.07 «Економіка підприємства»/Укл.: Чеснакова Л.С., Масалітіна В.В. – К: НТУ, 2009, – 47 с. Інтернет-ресурси 1. Кабінет Міністрів України – http://www.kmu.gov.ua/ 2. Верховна Рада України – http://www.rada.gov.ua/ 3. Міністерство фінансів України – http://www.minfin.gov.ua/ 4. Державний комітет статистики України – http://www.ukrstat.gov.ua/ 5. Державна комісія з регулювання ринків фінансових послуг України – http:// www.dfp.gov.ua/ 6. Державна комісія з цінних паперів та фондового ринку – http://www.ssmsc. gov.ua/ Журнали 1. «Актуальні проблеми економіки» (UА); 2. «Бизнес» (UА); 3. «Економіка України» (UА); 4. «Економіка. Фінанси. Право» (UА);

До вивчення дисципліни «ФІНАНСОВИЙ МЕНЕДЖМЕНТ»

Київ НТУ 2017 Методичні вказівки до вивчення дисципліни «Фінансовий менеджмент» /Укл.: Чеснакова Л.С., – К: НТУ, 2017, – с.

Укладач: Чеснакова Людмила Станіславівна, к.е.н., професор

ЗМІСТ 1. Сутність фінансового менеджменту………………………………………..6 1.1. Об’єкт і предмет фінансового менеджменту………………………………….6 1.2. Складові методології фінансового менеджменту…………………………...…6 1.3. Матеріальна основа фінансового менеджменту………………………………..9 Контрольні запитання …………………………………………………………11 Вправи для самостійної роботи ……………………………………………..11 2. Формування фінансового результату і чистого грошового потоку господарського товариства………………………………………………..….12 2.1. Формування доходу і грошових надходжень ……………………...12 2.2. Формування витрат і грошових виплат……………………………..15 2.3. Фінансовий результат діяльності і чистий грошовий потік…….…18 Контрольні запитання ………………………………………………………....19 Вправи для самостійної роботи ……………………………………………..20 ЗМ 3. Специфічні функції фінансового менеджменту……………………..22 3.1. Побудова прибуткової фінансової моделі господарської діяльності товариства……………………………………………………………………..22 3.2. Аналіз моделі та визначення функцій фінансового менеджменту в умовах прибуткової діяльності………………………………………………27 3.3. Побудова збиткової фінансової моделі господарської діяльності товариства………………………………………………………………….….31 3.4. Аналіз моделі та визначення функцій фінансового менеджменту в умовах збиткової діяльності………………………………………………….33 Контрольні запитання ……………………………………………………..…..34 Вправи для самостійної роботи ……………………………………………..34 4. Вартісна оцінка грошових потоків у часі………………………………...35 4.1. Поняття ціни грошей…………………………………………………35 4.2. Нарощування та дисконтування за процентними ставками ………37 4.3. Нарощування та дисконтування за обліковими ставками ……...…38 4.4. Еквівалентні ставки ……………………………………………….…39 4.5. Фінансова рента ………………………………….………………..…40 Контрольні запитання …………………………………………………… .…..40 Вправи для самостійної роботи ………………………………………….…..41 5. Вартість капіталу господарського товариства ………………………...…42 5.1. Оцінка вартості власного капіталу ………………………………....42 5.2.Оцінка вартості позикового капіталу …………………………...…..43 5.3. Середня ціна капіталу господарського товариства…..…………….47 Контрольні запитання …………………………………………………….…..48 Вправи для самостійної роботи …………………………………………….49 6. Управління середньою вартістю капіталу………………………………..49 6.1. Управління структурою капіталу …………………………………..49 6.2.Дивідендна політика…………….…………………………………....55 Контрольні запитання …………………………………………………… …...60 Вправи для самостійної роботи………………………………………………60 7. Управління грошовими коштами…………………………………………....61 7.1. Планування руху грошових коштів………………………………....61 7.2. Управління тимчасово вільними грошовими коштами………………72 Контрольні запитання …………………………………………………… …..74 Вправи для самостійної роботи……………………………………………...74 8. Моніторинг платоспроможності підприємства ……………………….…75 8.1. Аналіз поточної платоспроможностi…………………………..……75 8.2. Аналіз перспективної платоспроможностi…………………………77 8.2.1. Оцінка рівня фінансової стійкості…………………………….77 8.2.2. Аналіз ділової активності……………………………………...79 8.2.3. Показники ефективності роботи підприємства………………80 Контрольні запитання …………………………………………………………81 9. Управління інвестиціями……………………………………………………81 9.1. Порядок розробки інвестиційної програми підприємства………………………………………………………………….....81 9.2. Показники економічної ефективності реальних інвестиційних проектів ……………………………………………………………………..82 9.3. Методи оцінки ризику реальних інвестиційних проектів………………………………………………………………..…...….85 Контрольні запитання ………………………………………………………...86 Вправи для самостійної роботи……………………………………………...87 10.Управління фінансовими інвестиціями……………………………... 87 10.1. Форми фінансових інвестицій……………………………………...87 10.2.Ринкова вартість боргових цінних паперів……………………..….89 10.3. Ринкова вартість дольових цінних паперів……………………..…91 10.4 Формування портфеля цінних паперів…………………………..…94 Контрольні запитання …………………………………………………………97 Вправи для самостійної роботи …………………………………………..…97 11. Управління виробничими запасами…………………………………..…98 11.1. Планування та контроль запасів…………………………….……..98 11.2. Фінансування запасів………………………………………….……99 Контрольні запитання ……………………… ………………………….……100 Вправи для самостійної роботи……………………………………………..100 12. Управління дебіторсько-кредиторською заборгованістю………….…100 12.1. Поняття кредитної політики підприємства……………………...….100 12.2. Оперативне планування дебіторської заборгованості……………………………………………………………….…102 12.3. Методи прискорення погашення дебіторської заборгованості………………………………………………………………….103 12.4. Управління кредиторською заборгованістю…………………….…106 Контрольні запитання ………………………………………………………..107 Вправи для самостійної роботи ……………………………………….……107 13. Фінансові ризики …………………………………………………….….108 13.1. Сутність та види фінансових ризиків………………………….…108 13.2. Методи оцінки фінансових ризиків …………………………..…109 13.2. Механізми нейтралізації фінансових ризиків…………………...111 Контрольні запитання …………………………………………………….…112 14. Антикризове фінансове управління підприємством…………………………………………………………….…113 14.1. Фінансова криза та її стадії……………………………………….113 14.2. Оцінка ймовірності банкрутства підприємств…………………….113 14.3. Реструктуризація та фінансова санація господарського товариства ………………………………………………...………….….115 Контрольні запитання………………………………………………………...117 Література………………………………………………………………………117

Сутність фінансового менеджменту |

||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-04-10; Просмотров: 263; Нарушение авторского права страницы

.

.